10 月底,银保监会针对互联网保险发布了一则通知(下称“新规”)

一时间,搞得人心惶惶,议论纷纷。

12月31日也是新规的最后期限!

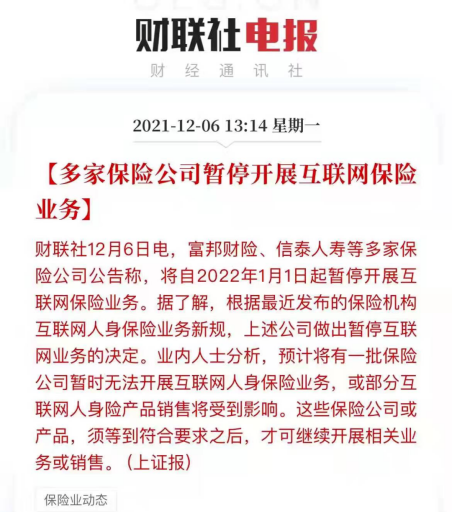

然而,上一周又有几家保险公司宣布了件大事。

“暂停互联网保险业务!”

那此言一出,更是炸开了锅!

更有些人直接在朋友圈说平台没了,要赶紧联系平台,关闭自动扣费通道。

那么真相究竟是什么?我们的保单会不会受到影响?

今天一次性给大家讲明白!

为什么保险公司要暂停互联网业务?

其实互联网保险新规改革刚出来的时候,我们就已经给大家解读过。

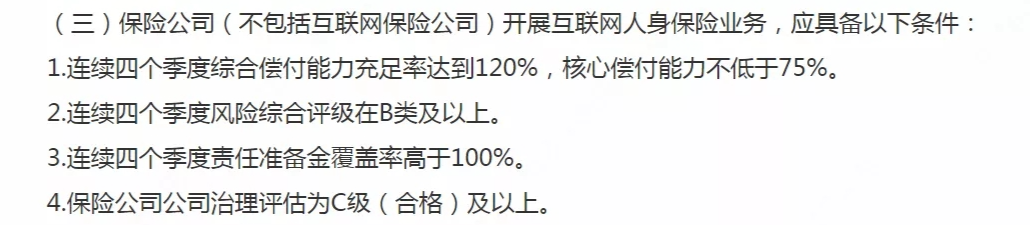

未来想要开展线上保险业务,那银保监会对于保险公司的准入门槛进一步提高!

举个简单的例子:

互联网保险就好比淘宝上买旗舰店的服装、家电一样。线下卖的保险,网上也能买。甚至,网上买保险更方便,更便捷,可以多家对比。

但是也产生了一些问题,所以监管立马出手。

直接目的那肯定是为了规范保险市场,间接目的那肯定是为了保障消费者的权益!

以后不是什么公司都可以在网上卖保险,要表现优秀的才行。

当然,不是说那些暂时离场的保险公司就很差,只要后续符合以上要求,还是可以重新回归互联网赛场的。

新规前买的保险,会受影响吗?

我们就以目前比较火的信泰人寿为例。

如果信泰暂时告别了互联网保险市场,那之前购买的他们家的保单会不会有影响?

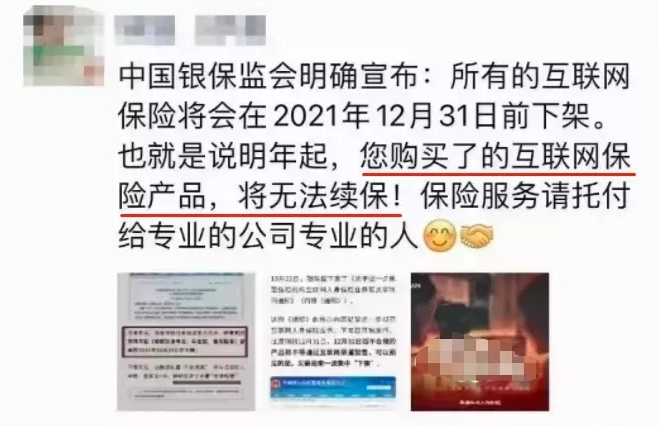

难道真的如朋友圈所说,要退出?要赶紧关闭自动续费通道?

我们来看看信泰人寿怎么说的:

谣言止于智者!

通过保险公司的回复我们可以肯定后续的保障和服务,完全不受影响!

我们的保单也会严格按照合同执行!

不仅是信泰人寿,其他保险公司也一样。

从合同生效那一刻起,保单就受《保险法》保护,合同有效期内都不受影响。

因为有银保监会的监管,国内买保险基本不会有风险。

即使保险面临破产倒闭,按照法律的要求,人身保险(重疾险等)也会有其他公司接盘,对投保人没有影响,该怎么赔怎么赔。

这对消费者来说,是个好事。

不过,这一次部分公司暂别线上保险业务,也没说啥时候回归。

这意味着,很多高性价比的保险,比如说达尔文系列的更新,什么时候能继续买?

真的是遥遥无期!

新规之下,你必须关心的几个问题!

1、新规前买的保险,以后还能续保吗?

新规发布后,网上谣言四起,比如:以前买的互联网保险都不能续保了。

大家千万别被带跑了,无论是长期险还是短期险,新规都不影响以后的续保。

长期的重疾险、意外险、定寿:每年续保只是从银行卡里扣费,并不是重新签订合同,不会受影响。

百万医疗险:如果是保证续保的产品,在续保期内仍然可以正常续保;如果是保 1 年及以下的,本来就是非保证续保条款,买一年保一年。

短期意外险:保1年的意外险,保障到期后要重新购买一份,对续保影响不大。

总而言之,新规前买的保险,能不能续保要看原条款约定,跟新规没有关系。

2、互联网保险产品下架后,再也买不到了?

不符合新规的产品,只是从互联网渠道下架,并不代表以后就买不到了。

这些被下架的产品可能会面临以下3种命运:

第一:经过调整,符合新规要求,备案后重新上线。

第二:在线下销售,但按照规定,只能在保险公司开设了分支机构的地区卖。

第三:停售,再也买不到了。

所以,这些保险下架后,我们可能还能买到它,但也可能再也见不到了,目前是无法百分百确定的。

3、想买保险,现在买好,还是明年再买?

如果你近期有买保险的打算,建议现在买。

首先,买保险要趁早。我们无法预测意外或疾病什么时候来,但我们可以提前做好应对风险的准备。

其次,接下来会有大批目前在网上卖的保险,从互联网下架或者直接停售,包括一些高性价比产品。

如果之前没有保障或者想加保,最近又有看中合适的产品,可以考虑尽快下手。

广发保险经纪

此次的互联网保险新规影响非常大,涉及的产品也非常广泛!

12月31日是最后的期限,有需求的朋友切不可错过!

最后,如果你要是对产品有疑问,或者不知道怎么挑选,可以预约我们的规划师。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权