我国要建立以账户制为基础、个人自愿参加的个人养老金制度。

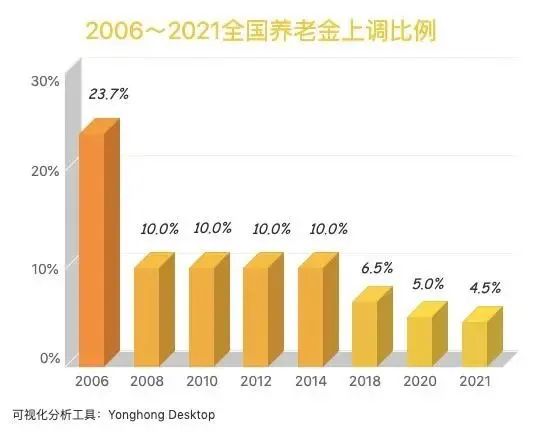

2006年,养老金上调幅度高达23.7%,此后不断往下走,到了2021年,涨幅已经降至4.5%。

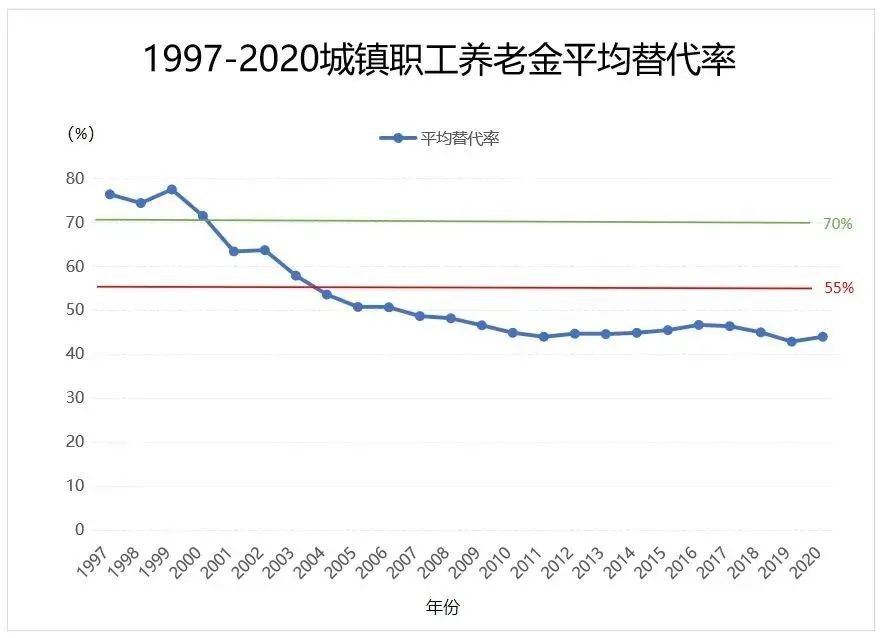

2000年以前,我国城镇职工的养老金替代率也曾高达70%以上,而现在已经只有45%左右了。

有调研显示,2022年,中国将开启长达15年的退休潮,因为建国以来最大的一波婴儿潮将集中迈入60岁大关。

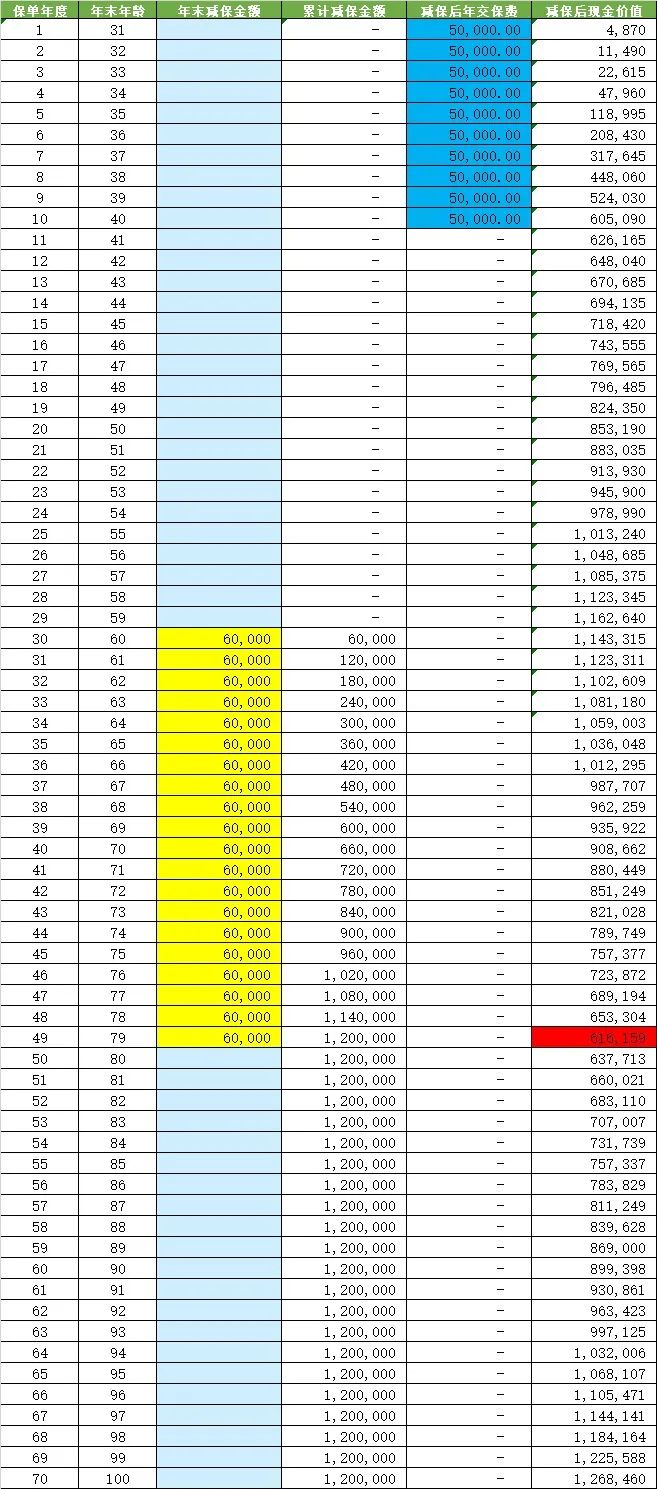

以30岁女性小丁女士为例,年交5万,10年交,从60岁开始每年领取6万,领20年。

我国要建立以账户制为基础、个人自愿参加的个人养老金制度。

2006年,养老金上调幅度高达23.7%,此后不断往下走,到了2021年,涨幅已经降至4.5%。

2000年以前,我国城镇职工的养老金替代率也曾高达70%以上,而现在已经只有45%左右了。

有调研显示,2022年,中国将开启长达15年的退休潮,因为建国以来最大的一波婴儿潮将集中迈入60岁大关。

以30岁女性小丁女士为例,年交5万,10年交,从60岁开始每年领取6万,领20年。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。

北京广发保险经纪有限公司 2019 © All CreditLine rights reserved