知乎上有一个很火的问题:

年薪百万的人过着什么样的生活。

一位答主回答的是:不如狗。

这位答主30多岁,投行大佬,年薪百万,上海已买房,无疑是精英中的精英。

但同时也承受着很大的压力。

年薪百万,到手70万,房贷砍半,再刨去衣食住行、人情往来等就只剩下十几万了。

这位大佬说以至于连给自己买保险都买不起。

我一开始想不太明白,难道有钱人也大手大脚的?

直到我看到这位大佬给家里买的保险我才明白,不是年薪百万不够花,而是因为这个答主花钱不考虑性价比,就连买的保险性价比都太低。

仅从保险这方面来看,如果好好买,起码能省下一半的钱。

答主一家人的保险配置方案如下:

-

老婆,买的友邦保险,保费1W5;

-

孩子,买的友邦保险,保费1W;

-

自己,买不起友邦,没买,保费0 ;

-

家里两个老人,买的是平安消费型保险,共6千。

总保费高达3.1万,但是只有老婆和孩子的保障是勉强齐全的,自己连最基础的保障都没有。

我们来设想一下,一旦这位大佬自己发生大病后,会面临什么后果:

-

家庭主要收入来源没了

-

要花大把钱在医疗看病上

-

无法偿还每月3万的房贷

盲目追求性价比不高的大品牌,而家庭经济支柱却没有保险。

可以说,这位大佬真是把家庭保险配置的雷趟了个遍。

那么正确的家庭保险方案要如何配置呢?

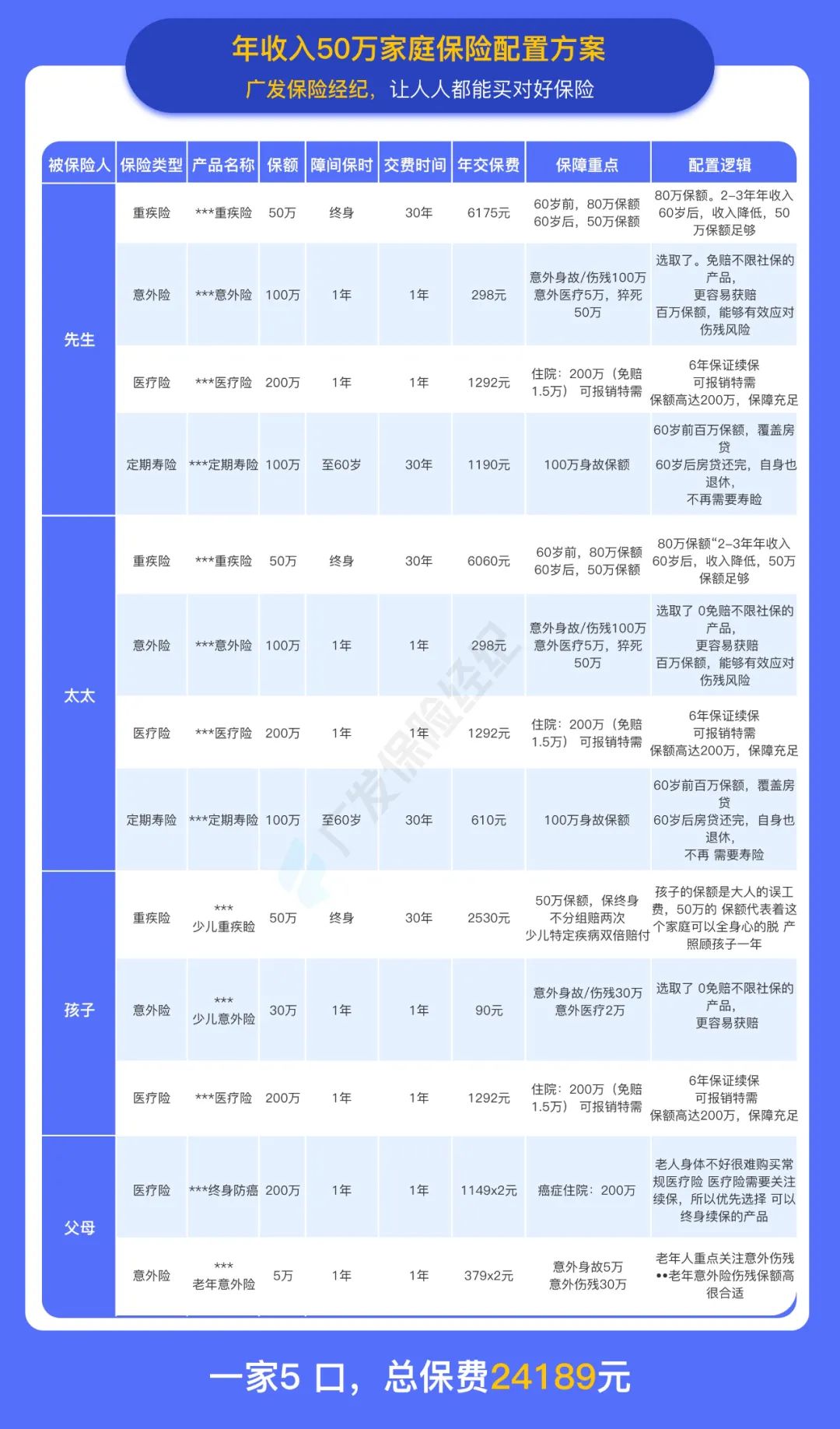

前两天刚给张先生一家做了一套保险方案,性价比很高,下面就给大家分享一下张先生一家的保险方案。

家庭情况介绍

在上海工作的张先生夫妇,孩子刚满5岁,父母虽然都退休了,但身体比较健康,二人正处于事业的上升期。家庭年收入50万左右,在上海有房有贷。

目前家庭基本情况如下:

了解完基本情况后,就来理一下家庭保险配置的思路,毕竟思路不对,怎么买都是错的。

1、 保险配置思路

思路的核心逻辑很简单:

-

保障要足

-

保得要全

-

优先保障家庭里最重要的人

保障充足、全面是最基本的,毕竟买保险就是为了发生意外情况时,能够用得上,并且能够扛过去,所以不用多说。

现在我们重点来说一下——“优先保障家庭里最重要的人”。

从情感上来讲,大部分家长都会认为这个人肯定是孩子。

但从理性角度上来讲,这个人应该是家庭经济支柱。

孩子或者老人生病了,夫妇还可以挣钱让家庭正常运转下去;可是当先生和太太生病了,这个家很可能就垮了。

所以家庭配置的整体思路应该按以下优先级进行:家庭主要经济支柱>家庭次要经济支柱>孩子>老人

2、家庭成员配置的险种差别

作为家庭经济支柱的先生和太太,除了治疗费用之外,要更应该关心收入损失。

如果因生病或意外而导致伤残,两个人很可能会因此丧失正常的工作能力,家庭的收入也会随之下降。

所以,作为家庭支柱,除了基本的医疗险和意外险之外,对重疾险和寿险的需求也很高。

而对于非家庭经济支柱的老人和孩子来说,重点则应该放在医疗险和意外险上。

重疾险能买就买,不能买就不买,寿险没必要买。

所以整个方案即:

-

家庭支柱:重疾+医疗+意外+寿险;

-

非家庭支柱:医疗+意外+重疾(可选)

家庭方案解读

1、家庭情况分析首先,小张夫妻二人都是工薪阶级,双方都需要努力工作偿还房贷。

每个月的房贷大概在收入的50%左右,可支配收入不多,所以预算也不是太高。

这种家庭的资产配置,我们着重关注的应该是房贷以及个人预算。

2、家庭保险配置思路

-

个人预算:基于预算有限,我们放弃市场上大品牌、高溢价的大礼包产品,而是从各家保险公司中挑出性价比高的产品,组成家庭保障方案。

-

房贷方面:错峰配置保障,在30-60岁需要还房贷的时间里,多配置些保额,保证自己倒下后家庭不会被房贷压垮。

-

60岁后:保额适当减少,含有基础保障,节省保费。

▲ 点击查看高清大图 ▲

▲ 点击查看高清大图 ▲上述方案中,每年保费24189,仅占家庭年收入的4.8%,而获得的保障如下:

张先生夫妇:重疾保障:80万(60岁前)疾病身故:100万意外身故:200万医疗:200万(重疾400万)共计1160万

孩子:重疾保障:50万意外身故:20万医疗:200万(重疾400万)共计270万

父母:癌症医疗:200万意外伤残:30万共计230万

这套方案保额充足,保障全面,而且家庭的每一个成员都有合适的保障。

夫妻俩各80万重疾保额,可覆盖3-5年的年收入。

这样即使因罹患重病导致3-5年内不能工作,那就也不用发愁房贷的事。

父母200万的癌症医疗责任和30万的意外伤残责任,最大可能地覆盖了高发风险。

同时,即使是放弃了大牌,但是不影响其对服务的体验。

配置的医疗险还可以报销特需的产品,治疗体验丝毫不减。

高频使用的少儿意外险选择的是大品牌可以秒赔付的产品,其理赔快,效率高。

一个年收入50万的五口家庭,整个家庭保障下来,才花了2万5,不到年收入的5%。

同时,无论是保障的全面性,保额的充足性还是理赔的体验,都顾及到了。

这才是一个合理的保障方案。

广发保险经纪

对比下来,投行大佬年薪百万却买不起自己的保险,而我们仅用5%的年收入就把一家五口的家庭保障配置齐全。由此可见,一个合理的保险配置方案对一个家庭来说,是多么的重要。

当然,这份方案是给这个家庭定制的,大家不能照搬全抄。

归根到底,还是要结合自己的预算、年龄、职业、健康情况、收入水平、家庭财务状况、家庭成员构成等多个信息来综合判断。

如果你想进一步了解保险,扫描下方二维码。

我们会提供专业规划师,1对1分析产品、制定方案,帮你买对保险少花钱。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。