人口警报再次拉响了!

前两天,“中国总和生育率已跌至1.09”登上了微博热搜。

什么是总和生育率?

简单理解,就是每个女性一生平均生育的子女数量。

一般情况下,要达到正常的“人口更替”水平、保持上下两代之间人口的基本平稳,总和生育率至少要达到2.1。

如果总和生育率低于1.5,就算是跌破警戒线。

而我们国家1.09的总和生育率,已经属于世界上人口过亿国家中的最低生育水平。

很多小伙伴可能觉得:

生育水平低对我们普通人有什么影响;

中国人口那么多,少一点也好;

……

还真不是大家想的那样,实际上,人口问题跟我们每个普通人都息息相关。

01

生育水平过低,会有什么影响?

先说宏观层面,假如生育水平持续走低,能预见的后果有两个:

第一:经济增长缓慢

新生儿越来越少,也就意味着年轻人越来越少。

而年轻人又是劳动力和消费的主要来源,没有劳动力,没有消费,哪来的经济增长?

另外,伴随生育率下降还有一个严峻的问题——老龄化。

第七次全国人口普查数据显示,我国60岁及以上人口超过2.6亿人,占总人口的18.7%。

未来我国老龄化程度将持续加深,预计“十四五”时期老年人口数量将突破3亿。

这一点,我们可以参考邻国日本。

生育率持续低迷加老龄化的加剧,已经使日本经历了很长一段经济停滞期。

虽然我国的形势还没有那么严重,但也不容乐观。

第二:养老负担越来越重

之前我有跟大家讲过,我们国家的养老金制度,是现在的年轻人缴纳的养老金,用于老年人的养老。

随着老龄化加剧,年轻人越来越少,养老金收支一旦出现缺口,这一代年轻人未来的养老金该怎么解决,就成了难题。

这几年大家也应该有看到过“养老金收不抵支”的新闻。

总之,宏观层面上,生育率下降以及老龄化的后果是很严峻的。

那么对我们普通人有什么影响呢?

首先,养老金不一定够用了。

前面我们说了,政府养老负担越来越重,未来只指望国家养老金来养老,最多也就只能维持基本的生存。

想要有个舒适、自在的老年生活,肯定是要早做准备。

其次,养老资源竞争可能也会很激烈。

比如现在不打算生孩子的这一代年轻人,老了后只能指望自己了。

有句话说的好,不怕年老无能,就怕年老失能。

那些卧病在床,无人照料的场景,想想就心酸。

当然了,如果钱足够多的话,这些也不是问题。

你可以住进最好的养老院、享受全面的医疗和护理资源。

总而言之,在这样的大环境下,提前做好养老规划,对我们每一个普通人来说都非常重要。

02

鑫禧年年,助你乐享晚年

随着生活水平的提高和医疗技术的进步,未来人的寿命肯定会越来越长。

本山大叔曾经说过一句话,“人生最大的悲哀就是人活着,钱没了”。

所以,存一笔能够对冲长寿风险的钱是非常有必要的。

年金险的产品机制决定了它可以很好地帮助我们对冲长寿风险。

保证终身领取的年金险,可以做到活多久、领多久,并且长时间领取下来,利益也不低。

接下来,我们以鑫禧年年尊享版这款产品为例,来看下年金险是怎么为我们的养老助力的。

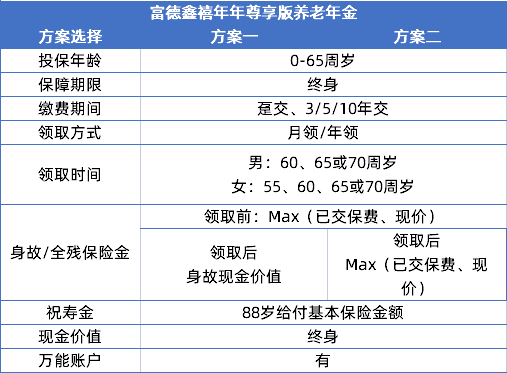

先来看下它的保障内容——

鑫禧年年尊享版这款产品支持趸交和期交,可选的领取时间也比较多。

另外,考虑到不同的需求,这款产品设计了两个方案:

方案一:重领取

每年领到的养老金会比较高。

到了88岁的时候还会额外给付一笔祝寿金。

方案二:重现价

领取金额会稍微少一点,但现金价值比较高。

88岁也有一笔祝寿金。

我们以30岁的小王(男)为例,每年交10万保费,交10年,60岁开始领钱,产品的领取情况如下表:

从60岁开始,

方案一:每年可以领取124800元。

方案二:每年可以领取90900元。

并且到88岁时,都额外给付一笔祝寿金。

现金价值上,我们可以看到:

开始领取后,方案一的现金价值是随着领取时间慢慢减少的。

而方案二,现金价值虽然也在慢慢减少,但始终都高于已交保费。

假如小王在100岁身故:

方案一:一共领取了5116800的生存金,并且保险公司还会把剩余的现金价值123480给付给小王的家人。

方案二:一共领取了3726900的生存金,剩余现金价值是1048110,这笔钱也会留给小王的家人。

总的来看,如果有长寿基因,看重资金领取的朋友,优先选择方案一;

如果想在养老的同时,还能留一笔钱给家人,可以选择方案二。

不过在领取前,两个方案都可以切换,所以大家投保的时候,也不用太纠结。

而且,两个方案的长期持有利益都超过了3%,利益表现也十分优秀。

除此以外,这款产品还可以附加一个保底2.0%,现行结算利率4.3%的万能账户。

无门槛开通,手续费低,且领取无限制。

如果每年领取的养老年金,暂时用不到,也可转入万能账户实现二次增值。

总而言之,有了这笔钱,我们未来养老也能多一分底气。

03

写在最后

最后,也要跟大家再强调一下:

少子老龄化时代,为了避免以后陷入“人活着,钱没了”的困境,真的要尽快规划养老。

年金险作为我们养老的重要补充,越早投保利益越高。

鑫禧年年尊享版作为预定利率3.0%时代的养老年金,长期利益表现非常优秀,属于当前市场第一梯队的养老产品,非常值得考虑。

如果大家感兴趣的话,可以找我们的规划师帮您测算下利益,他们也会结合您的情况给出专业的建议~