注:该活动请到广发保险经纪公众号和APP查看

买保险时,我们最关心的问题就是「能不能赔、好不好赔」。

私下里,我也经常被朋友问到理赔的相关问题:

-

保险公司越大,理赔会越容易吗?

-

网上买保险,理赔时靠谱吗?

-

线上理赔没人帮忙跑腿儿,赔得快吗?

那么,各家保险公司的理赔情况到底怎么样?

为了解答这些疑问,我对24家保险公司今年上半年的理赔数据进行了全面分析。

下面,就带大家一起透过数据,看清保险理赔的真相。

理赔难不难,用数据说话

很多在网上看过保险公司拒赔的新闻,就认为理赔很难。

但如果没有理赔经历,普通人很难了解整体情况,而理赔年报恰恰为我们提供这样一个渠道。

年报里包含的理赔金额、获赔率、理赔时效等数据,可以客观反映保险公司理赔的情况。

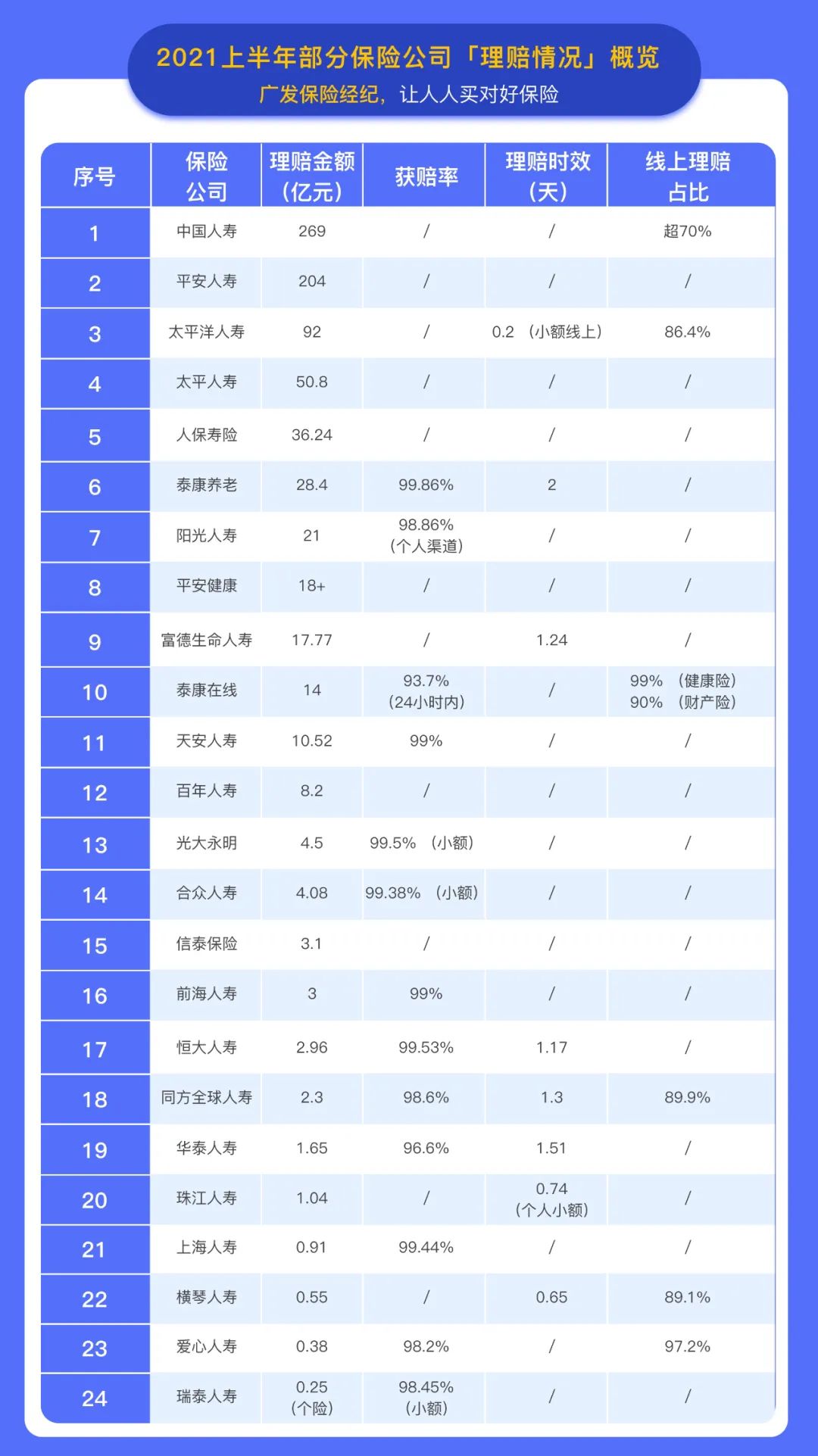

下面,是24家保险公司的理赔数据:

通过这些数据,可以得到以下信息:

保险获赔率均超 93%:像上海人寿这类知名度不是很高的保险公司,获赔率也有99.44%,可见理赔难易跟保险公司大小并无直接关系。

理赔时效最快不到 1 天:已公布理赔时效的保险公司,平均都在两天之内完成了理赔,横琴人寿、太平洋人寿等甚至不用一天就能赔下来。

线上理赔最高占比 99%:像爱心人寿、太平洋人寿线上理赔占比均超 80%,许多公司还推出了线上闪赔、快赔等服务,报案审核后,理赔款最快1分钟就能到账。

也许有些朋友会质疑,这些理赔数据都是保险公司自己公布的,可信吗?

事实上,理赔报告不仅要经过保险公司核赔、合规、法务等部门的审核,而且理赔数据都要定期向银保监会报告。

所以,造假的风险很大,掺水的可能性较小。

通过这些公开披露的数据,我们可以看到,保险理赔并没有大家想象的那么困难。

从理赔数据看,保险应该怎么买?

除了能反映出各家保险公司的整体理赔状况外,理赔报告还能对我们买保险起到重要的指导作用。

1、有医疗险,也要买重疾险

有朋友觉得,已经买了医疗险,是不是就不要买重疾险了?

看完下面的理赔数据,你就明白了。

(数据来源于各保险公司公布的理赔半年报)

我们可以看到:

对大部分保险公司来说,医疗险理赔数量最多,重疾险理赔金额最高。

这说明:医疗险更实用,而重疾险赔的钱更多。

所以,在预算的充足情况下,如果你已经买了医疗险,也建议再补充一份重疾险。前者用来报销医药费,后者用来弥补收入损失。

2、重疾保额,至少30万起

我们经常说,买重疾险就是买保额,保额太低的话无法转移大病风险。

然而从理赔数据看,我们发现:许多人的重疾保额,都买低了。

(数据来源于各保险公司公布的理赔半年报)

如图所示,上述保险公司的重疾理赔件均保额都在20万以下,有些公司的件均保额甚至只有几万块。

得了重疾,不但要承担动辄几十万的治疗费用,还可能无法工作赚钱,几万块的保额,肯定是不够用的。

所以,建议重疾保额至少30万起步。假如预算够的话,可以考虑买到50万甚至更高。

3、有了意外险,寿险也不能省

意外险和寿险都能保身故,而且意外险比寿险便宜很多。

所以,有朋友觉得有了意外险,是不是就可以不买寿险了?

事实真的是这样吗?

从理赔数据中也能得到答案:

(数据来源于各保险公司公布的理赔半年报)

可以看到,身故出险原因中,疾病等非意外占比超七成,远超意外身故。

如果只有意外险,就只能保意外身故,保障上是远远不够的。

所以,想要更全面的身故保障(疾病或意外身故能赔),建议大家再买一份定期寿险。

广发保险经纪

希望通过今天对理赔数据的分析,能让更多人了解保险理赔的真相,并给大家一些投保的启发。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。