上次互联网保险新规解读的文章发出后,这几天大量的粉丝私信咨询:以后在网上买保险有什么影响?

发现大家最关注的问题就是:核保、理赔、咨询这三大项。

网上买保险的服务好坏,从来不是靠某个人的一句话就能下定论的,这次新规对老百姓关心的7大问题,进行了明确的数据约束。

我们广发保险经纪,在认真对比了《保险法》和新规对互联网保险的要求,将为大家带来详尽的解读。

这七大对比,你一定要看!

话不多说,先上对比图。

下面我们一个一个给大家解读。

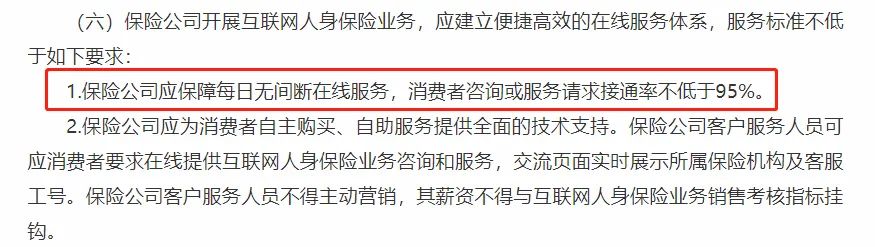

1、服务请求接通率

保险公司开展互联网人身保险业务,应建立便捷高效的在线服务体系。

所以这次的新规要求保险公司应保障每日无间断在线服务,并且消费者咨询或服务请求接通率不得低于95%。

换句话讲就是,每100个用户咨询,不能有超过5个用户是请求没有接通的。

而传统保险就没有这条规定!

2、核保周期

核保周期,就是说我们投保时候,保险公司审核我们的情况是否可以承保,要尽快完成承保,不要磨磨蹭蹭。

举个例子:小明在线上投保了某款重疾险,提交完整的资料后,保险公司要在一天之内完成承保。

而传统的保险没有明确的规定,一般是在一周左右。

3、保单送达周期

保单送达周期简单说就是投保后拿到保单的时间,传统保险一般是依赖服务人员自身工作效率,没有明确的时间规定。

而此次的互联网保险新规对线上保单送达周期作出了明确的规范:自承保后2个工作日内送达投保人。

4、保全周期

保全这个也是比较重要的,传统保险的保全一般最长30个工作日答复,而互联网保险新规规定在线保全事项应在申请提交后2个工作日内处理完毕。

如果由于特殊情况无法在规定时限内完成的,应及时向申请人说明原因并告知处理进度。

5、退保

传统保险投保容易退保难,如果经历过退保的朋友,一定深有体会!

举个例子:之前同事一朋友,上车了某线下终身寿险,附加提前给付重疾,不到三十的年龄,一年缴费一万一。后面得知还有线上有款高性价比的产品,打算退保更换,结果代理人又是拉家常,又是说之前的产品多好多好,死活不让退。

而互联网保险新规,明确规定如果申请退保,保险公司应在1个工作日内核定并通知申请人;如果情况复杂的,也要在3日内作出核定。

6、投诉

对于投诉这方面,最能体现一家公司的服务。

传统保险对应客户投诉的要求是30日内联系客户。

而互联网保险的要求明显对此严格。

按照最新的新规,要求保险公司接收到投诉后1个工作日内与投诉人取得联系,提高办理效率!

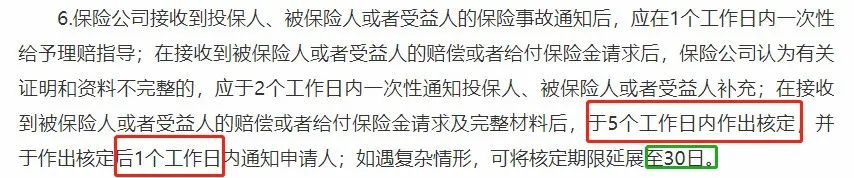

7、理赔

买保险可以说最担心的就是理赔问题,传统保险对于理赔这方面要求的是及时作出核定;情形复杂的,应当在三十日内作出核定。

而这次的互联网保险新规,收紧了要求。

首先是对理赔核定作出了时间规定,要求是5天之内,其次是要求作出核定后1个工作日内通知申请人,如果遇到情节复杂的,可将核定期限延展至30日。

新规对产品的影响

1、对于增额终身寿险的影响可以说是非常大!

这次的新规提高了销售增额终身寿险的准入门槛,大约只有20家保险公司符合标准。

以横琴人寿为例,这几天就先后下架了多款增额终身寿险,可以说是打响了互联网保险新规改革的第一枪。

那有人就问了,产品下架是不是保单也会受损?

这里给大家解释一下,产品下架不等于保单利益受损!

在下架之前投保的保单严格按照保险合同来执行,不会受到影响。

但如果错过这次机会,未来还想要这么高“收益”的产品,大概率是不可能的!

2、对重疾险也有影响!

对于我们比较关注的重疾险也是有影响的。

比如百年人寿,他们的康惠保系列一直都是非常有竞争力的重疾险,新规后可能暂时见不到康惠保系列的产品了!

其次,中小公司经营成本增加,保费可能上涨。

如果错过这次机会,未来买重疾险,可能还会要多花钱!

互联网保险新规背后是国家的监管

互联网保险新规根据《中华人民共和国保险法》以及《互联网保险业务监管办法》等法律法规而制定。

其目的是为了加强和改进互联网人身保险业务监管,规范市场秩序、防范经营风险,促进公平竞争,切实保护保险消费者的合法权益!

第一方面:加强能力建设,提升经营服务水平;

第一方面:实施业务专属管理,规范市场竞争秩序;

第一方面:充实监管机制手段,强化创新业务监管。

此次的互联网保险新规将是行业内的又一历史性事件。

无论是对保险公司、保险中介机构、还是消费者,保险市场会在未来一段时间发生新的格局变化。

可以肯定的是互联网保险行业一定是朝着好的方向发展。

而且,无论如何变化,背后都离不开国家的监管!

广发保险经纪

通过传统保险和互联网保险新规对比,大家可以发现,国家对于互联网保险的监管是比传统保险严格的。

其目的就是为了保护消费者的权益!

最后提醒大家,如果有看中的性价比产品,建议尽早上车。

如果你不知道选择增额终身寿险,可以预约我们的【1v1】咨询服务。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。