那对于此次的互联网保险改革,首先要求以后的互联网人身保险产品,名称中需要包含“互联网”专属字样,而且要符合互联网产品精算规定!

这次的新规对于互联网人保险的种类也作出了规范。

不仅如此,对可以经营互联网人身险产品的公司也提出了具体的要求!

经营互联网人身险的条件

一家保险公司究竟可以经营哪类互联网人身险产品,监管部门专门设置了这3档要求:

满足“基本要求”:符合要求的公司可以经营意外险、健康险(除护理险)、定期寿险,但不能经营带有储蓄性质的互联网人身险产品;不满足“基本要求”:不符合要求的公司没有资格经营互联网人身险产品;满足“高阶要求”:符合要求的公司可以经营所有互联网人身险产品。

具体的经营不同种类互联网人身险业务所需要的条件我都给大家整理成表格了,如下所示:

这里强调一下,由于新规影响,互联网端现有的增额终身寿类产品和年金类产品,最晚要于今年12月31日前下架!

未来,能够售卖这类产品的保险公司会大幅减少,只有20家左右。

而且这类的高“收益”产品大概率不会再有!

值得上车的两款增额终身寿险

虽说,现有的产品最晚在13月31日前下架,但是目前已经有很多的产品提前下架,其中有不少就是我们一直给大家推荐的高性价比产品。

所以我们在还未下架的产品中给大家推荐了两款增额终身寿险,可以满足不同人群的需求,想入手的朋友一定要抓紧!

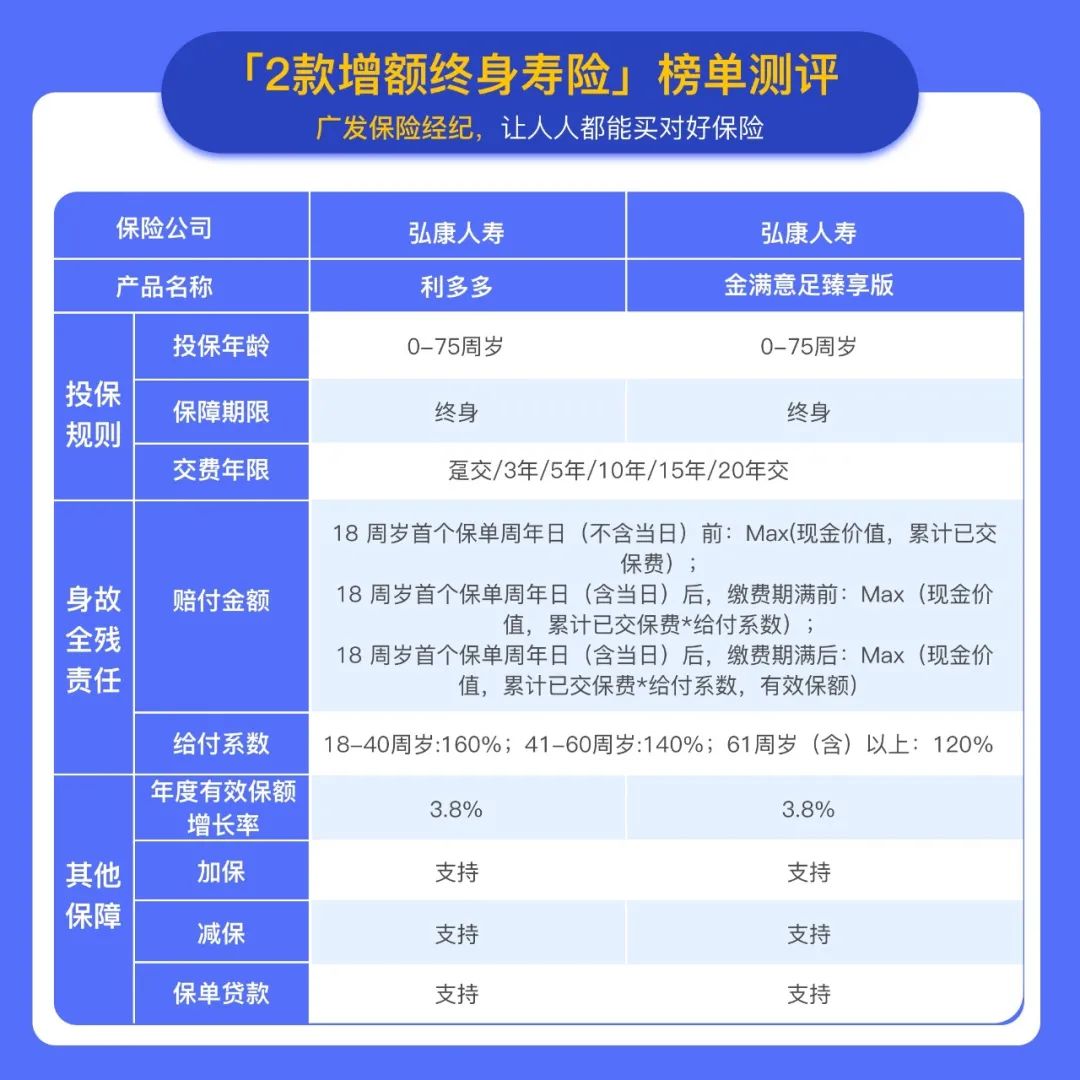

1、弘康人寿金满意足臻享版

●投保门槛低,核保条件宽松

出生30天到75周岁都可以投保,职业等级限制宽松,从事1-6类职业的人都可以投保。

而且它核保条件宽松,健康告知只有一条,只问到曾经或目前是否存在癌症、冠心病、吸毒等情况!

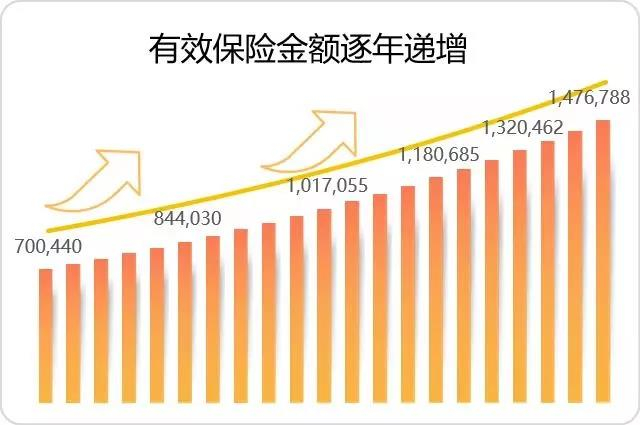

●有效保额3.8%增幅增长,现价超过保费时间短

有效保额会按照每年3.8%的增幅增长,明确写在合同上!

而且金满意足臻享版的现金价值增长较快,最快第7年现金价值超过已交保费。

此外,金满意足臻享版还新增了交通意外保障:假日交通工具意外身故保险金,额外赔付1倍有效保额(驾乘私家车也保障)。

●市场收益高,IRR高达3.49%

IRR 可以理解为“收益率”,在其他条件相当的情况下,IRR 越高越好。

我们以0岁的男宝投保,10年交,每年1万为例。

可以看下面的利益演算表:

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准)

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准)前面两列是时间节点,第三列是年交保费,第四列是现金价值,第五到第九列就是某个时间点的现金流和IRR。

分别计算了孩子20岁、30岁、40岁、60岁和80岁五个时间节点的IRR。

当然,不同的缴费方式和领取方式计算出来的 IRR 会有一些不同。

这里通过计算,我们发现「弘康金满意足」的IRR无限接近3.5%,"收益"是比大部分的产品高的!

2、弘康人寿利多多

●投保门槛低,责任全面

1~6类职业人群均可投保,无体检要求,健康告知非常宽松仅有1条,对非标体人群非常友好,门槛比较低,而且支持隔代投保。

「利多多」还有特有的新冠责任,扩展延期至2021年12月31日,涵盖初次患普通型、重型、危重型新冠,以及新冠身故保障,额外赔付条件也十分给力!

●有效保额终身增长,现金价值超过已交保费的时间短

「利多多」的有效保额按照固定增幅增长,白纸黑字写进合同里:

第一保单年度的有效保额为基本保额,以后各保单年度有效保额为上一保单年度的年度有效保额的1.038倍!

这款产品的最快现金价值超过已交保费的时间为4年,时间还是非常短的。

保单保障的时间越长,有效保额就越大,现价增长越迅速,可以让资产不断稳定增值!

●可加可减可贷,现金价值使用灵活

「利多多」除支持减额交清外,还支持保单贷款,如果短期内急需资金周转,经保险公司审核同意后,可通过申请保单贷款来解决。

而且「利多多」灵活性非常高,不仅支持减保领取保单现金价值,而且还可以加保,可以灵活应对不同时期的资金使用需求。

最重要的是不限制领取时间和领取次数,只需满足最低保额即可。

广发保险经纪

年底前线上在售的增额终身寿产品不符合新规要求的都要下架整改!

有打算配置增额寿险的朋友,建议可以先上车,占个坑,后续可以追加。

还在观望的朋友真的不能再拖拉了,才几天的时间,就有很多产品突然下架,如果真等到这个时候很容易错过最后的机会!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。