“现在保险业发展遇到的障碍之一是人民群众购买意愿还不够强,其中的原因之一是’赔付难’。”

于是有些听风就是雨的人站出来了:“ 看吧,连总理都说保险理赔难了!”

其实这句话是出自12月9日的国务院常务会议,总理部署促进人身保险扩面提质稳健发展措施中的一段话。

但这段话还有“前言”,总理是先肯定后期待,希望行业有更大担当,同时也要下力气正视问题解决难题。

像这种听风就是雨、喜欢断章取义的人很常见。

“隔壁那谁得肺癌,保险没赔!”

“新闻上有个人出车祸,80万保险公司一毛钱都没赔!”

“有个人得心梗猝死,保险公司说达不到标准...”

好事不出门,坏事传千里。

所以,很多人认为:

所以,很多人认为:保险公司有两个不赔,这也不赔,那也不赔。

实际上,保险公司不是两个不赔,而是七个...

这7种情况,保险不给赔

1、没有如实告知啥是如实告知,简而言之,保险公司问的问题,没有老实回答。

不回答,也许并非我们的本意,可能是忘了这件事,也可能压根不懂什么叫“如实告知”。

还可能说了,但业务员不以为然,直接帮你投保了...

原因不同,但结果都一样:拒赔。

案例:

2019年7月,x女士投保了一份重疾险。2020年4月,x女士确诊为甲状腺乳头状癌。申请理赔遭保险公司拒赔,理由是x女士投保前之前的体检报告显示有“尿酸高”、“心电图异常”,但没有如实告知。

2、不符合保险责任

一些人天真的以为,买了保险,出了啥事都能赔。

保险有很多种,不同的保险功能也不同。

比如:寿险,只保障身故、全残,重疾险,只赔付符合条件的疾病,意外险,只赔付意外事故,医疗险,只能报销医疗费。

得了重疾,拿寿险去理赔,就跟你想做饭,却买了个电视机一样,牛头不对马嘴...

案例:

刘太太给老公买了分红型寿险。老公因胰腺炎住院,出院后刘太太向保险公司申请理赔,遭拒。拒赔通知书上写明:“刘先生投保的险种为终身寿险,保险责任中不含医疗保障。”

3、达不到理赔标准

即便发生了保险事故,能不能赔,还要看一下合同的理赔标准。

主要是重疾险,常包含100多种重疾,20种中症,30种轻症...每一项疾病,都有各自的赔付标准。

《重大疾病定义与使用规范(2007版)》关于“冠状动脉搭桥术”的规定

案例:x先生投保了一份重疾险,后因冠心病住院,在医生的建议下,采用了创伤小的微创冠状动脉搭桥术治疗。向保险公司申请理赔,保险公司以“未开胸不符合赔付条件”而拒赔。

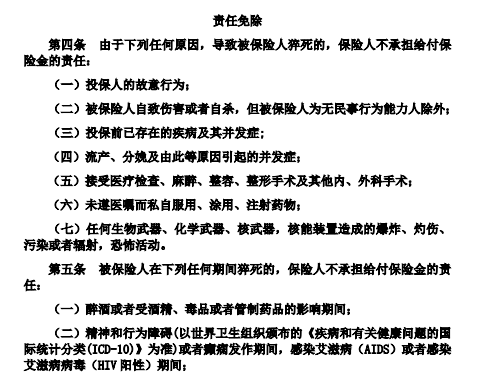

4、涉及免责范围

免责条款,即哪些不赔的情形。

这些内容格外重要,因此保险公司要么加粗,要么标红,来引起消费者的注意。

(某疾病身故保险免责条款)

(某疾病身故保险免责条款)案例:

2014年1月,刘先生购买了一份人身意外险。同年10月15日,刘先生因病在卫生院接受治疗,过程中发生医疗事故意外死亡。家人向保险公司申请理赔,遭拒绝。 理由是,保险合同的免责条款第五项规定:“被保险人接受包括美容、整容、整形手术在内的任何医疗行为而造成的意外导致身故的,保险人不承担给付保险金责任。”

另根据《保险法解释(二)》第九条:

保险人提供的格式合同文本中的责任免除条款、免赔额、免赔率、比例赔付或者给付等免除或者减轻保险人责任的条款,可以认定为保险法第十七条第二款规定的“免除保险人责任的条款”。

比如百万医疗险规定了1万元免赔额,属于另一类的免责条款。

如果看病只花了5000,想找保险公司报销,钱太少了,不行哦~

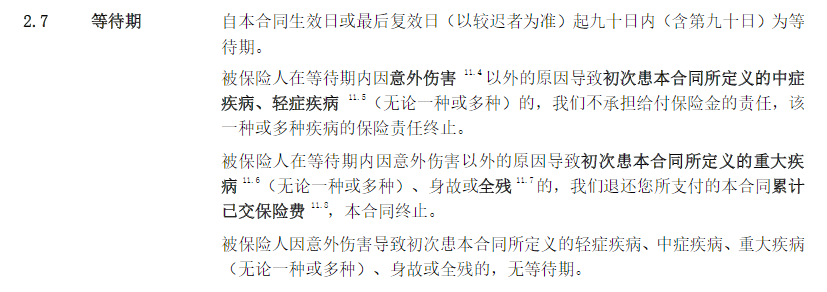

5、等待期内出险

大多数保险都设定了30--180天等待期,又称观察期。

对于保险公司,设置等待期,可以减少带病投保的逆选择风险,减少骗保成本。

(某保险关于“等待期”的规定)

(某保险关于“等待期”的规定)意外事故通常没有等待期要求。

比如买了重疾险,隔天就出车祸成了植物人,可以正常获赔。

当然,这种刚买保险就理赔的,保险公司大大调查一番。

6、未在指定机构就医

这种规定一般体现在重疾险和医疗险中。

它们常要求二级及以上公立医院,如果住进不符合条件的医院,保险公司有正当理由拒赔。

也并非绝对,比如“紧急情况、必须马上就医的”可以不受指定医院的限制。

案例:

2018年9月,x先生投保了一份医疗险。2019年3月,x先生因心律失常在亚洲心脏病医院就医。出院申请理赔时遭拒,理由是:该医院是私立医院,不符合条款约定的“二级及以上的公立医院”。

7、保单失效

什么叫失效?这个我想不用解释了吧。保单失效主要有两种原因,如下

1) 过了保障期限

比如,买了个重疾险,保到70岁,71岁得了癌症。

保险公司:你的保单都过期了,不好意思啊,不赔。

2)忘记缴费

保险合同是双务合同:投保人交钱,保险公司才提供保障。

看完了被拒赔的例子,你有没有发现一个共同点,那就是这些情况确实不在保险合同的理赔条款之内,不赔也是合理合法。

虽然说了这么多不赔的例子,但是一般情况下保险公司都会理赔的。

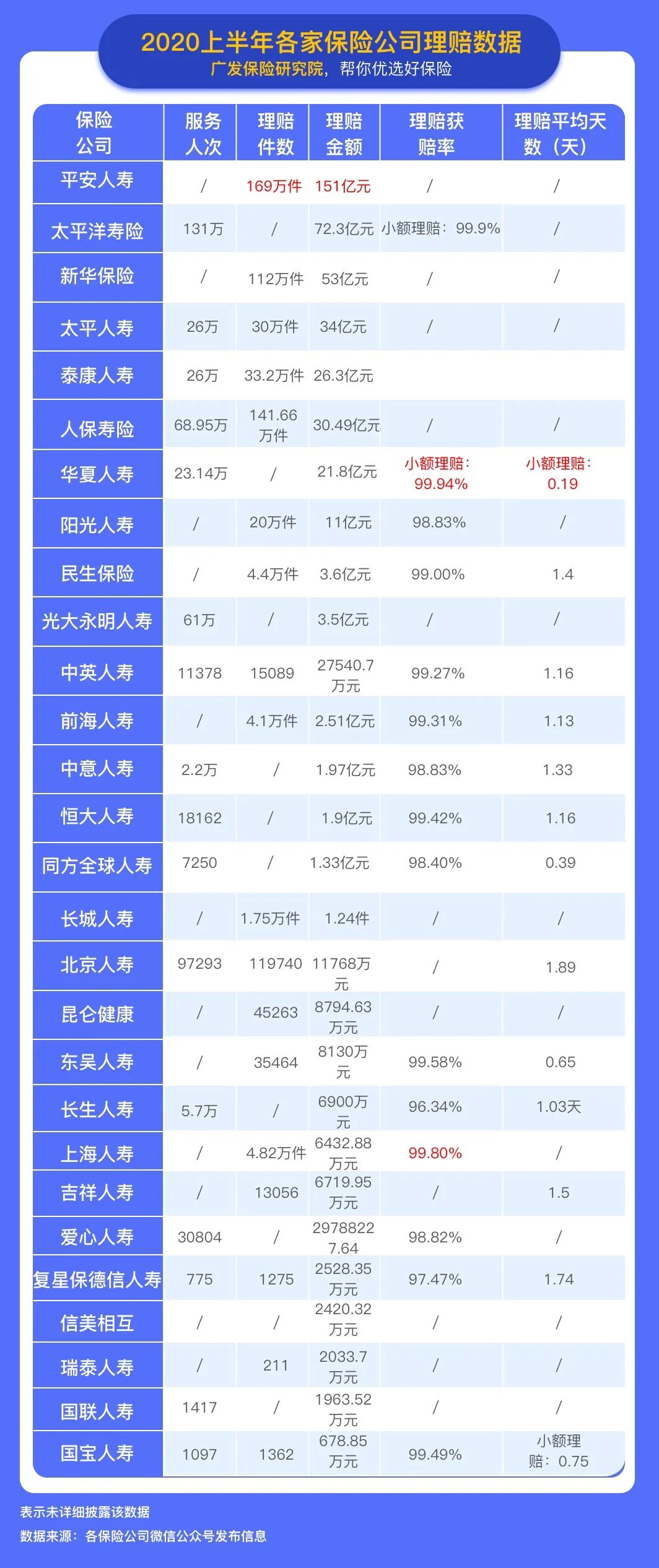

我们来看一下各家保险公司的理赔数据,真让人放心!

从图上可以看出,无论是大家耳熟能详的“大公司”,还是名不经传的“小公司”,理赔赔付率最低也在97%以上。

也就是说,绝大多数申请理赔的,都成功了。

之所以会有这么多的拒赔案例,还是源于那句话:

好事不出门,坏事传千里。

所以,理赔本身真的不难,难得是如何申请理赔。

出险了,怎么申请理赔?

不管是网上买的保险还是线下买的保险,申请理赔的流程不外乎就这三项:1)报案通知

一般来说,要跟这份保险合同有直接联系的人才能报案,例如投保人、被保人以及指定受益人等,并且还要出示相关身份证明。

报案方式:

拨打保险公司的客服电话登录保险公司的官网直接去所在地的柜台办理

2)提交理赔资料

理赔资料包括保险合同、理赔申请书、被保人的法定有效身份证明,申请人的法定有效身份证明及关系证明等。

提交的方式可以是电子版,也可以是纸质版。

3)保险公司审核材料

保险公司在收到理赔材料后,一般在在5-10天内对相关材料进行审核。如果材料没有问题,保险公司会在一个星期内下发理赔通知。

听起来是蛮简单的,但当自己真正要去申请理赔的时候,很容易手忙脚乱,再加上申请理赔本就是意见难过的事情,更容易出现资料不齐全、错过时效等影响赔偿。

为了帮助大家能够顺利拿到赔偿金,广发保险经纪上线【知心赔服务】:知心省心,8项全流程专业理赔服务。

广发保险经纪

保险公司并不是靠拒赔来赚钱,该赔的都会赔!但要注意这六点:

1)做好如实告知,认真核对,反复核对;2)保险要买全,别指望一份保险保全部;3)看清保险责任,明确哪些可以赔,哪些不能赔,具体怎么赔;4)注意等待期,等待期内如非必要,切勿体检;5)住院前看清医院资质;6)做好保单管理,及时缴费。

申请理赔是一件专业且严谨的事情,交给专业的人才更放心,毕竟是关乎真金白银,甚至关乎性命。

如果你还没为自己或家人选好保障,那就来联系我们吧!

广发保险经纪人,1对1帮你分析产品、制定方案,帮你买对保险少花钱~

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。