当然出台这次新规的目的是为了保护消费者的合法权益。

不仅如此,对于整个互联网保险行业,也是有利的。

对于此次的改革,正打算在网上买保险的朋友,这四点大家一定要知道。

12月31日前是否一大批的互联网保险要下架?

首先,先肯定的回复大家:“是的”。

原因有三:

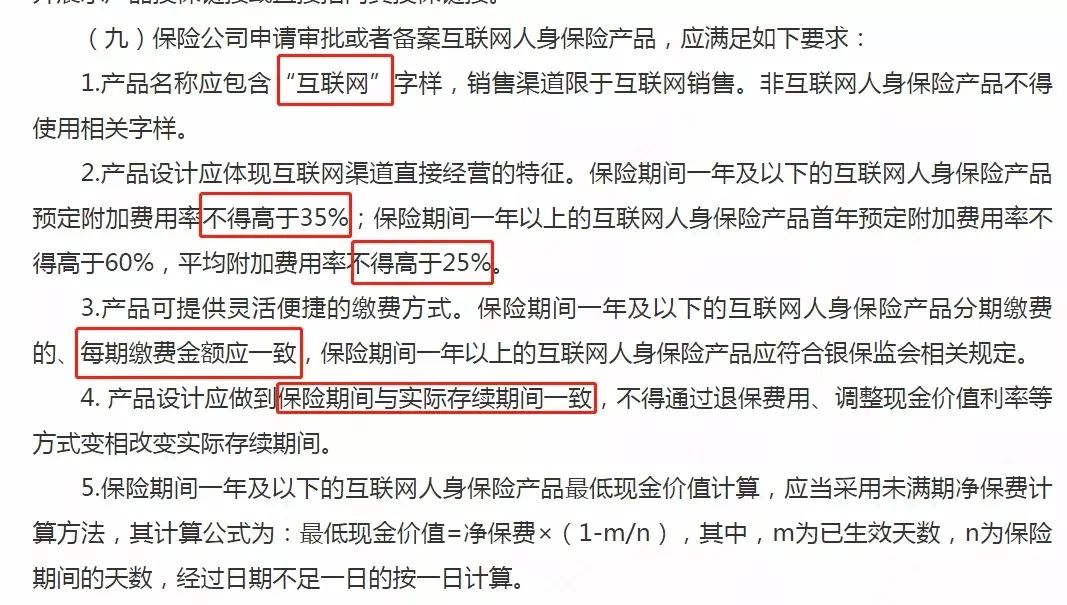

● 互联网保险新规中规定产品名称必须含有“互联网”三个字,才有资格在线上销售。

● 此次的新规规定了未来能够在线上售卖的产品类型,像分红险、万能险、投资连结险等类型产品未来都不能卖了。

● 新规对承保的公司也提出了门槛,比如一些不符合要求的保险公司,要下架自营网络平台上的十年期及以上普通型人寿保险(除定期寿险)和十年期及以上普通型年金保险。

那这么多的产品中,真正对我们消费者而言,影响最大的是年金险以及增额终身寿险。

主要是因为,国家对于售卖此类产品的保险公司进一步提高了准入门槛。

因此有一大批的保险公司未来都不符合要求,所以承保的公司少了很多,大家选择的产品也会少了很多。

这类产品在2021年12月31日前将会进行一场大变革!

有哪些公司出局,是一直都不能卖吗?

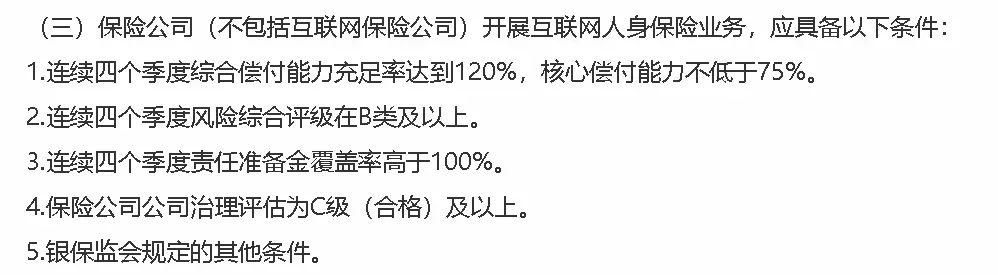

此次的新规改革,设置了两种准入门槛。

第一种门槛,符合下面这个五个基本要求的保险公司,可以继续售卖意外险、定期寿险。

如果想要售卖健康险(除护理险),除以上要求,还得满足上年度不能因互联网保险业务违规经营受到重大行政处罚。

这一门槛,就把一些保险公司拒之门外,但是好在这些不合格的保险公司只要后续达到基本要求,还是可以继续开展业务的。

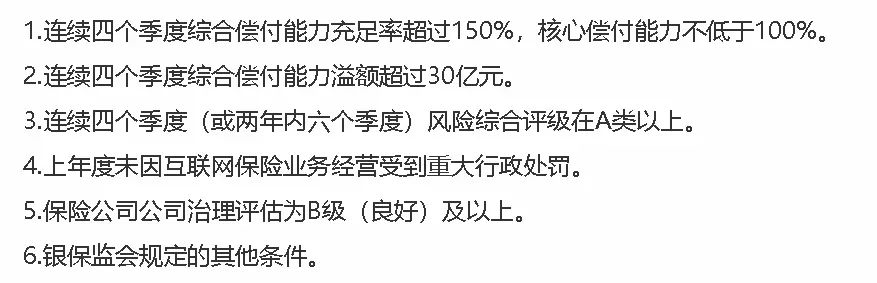

第二种门槛,是更高要求的门槛,符合下面要求的保险公司,可以售卖十年期及以上普通型人寿保险(除定期寿险)和十年期及以上普通型年金保险专属产品。

这第二种门槛可以说是非常严格,尤其第二条要求,很多保险公司达不到偿付能力溢额超过30亿元的指标。

因此符合这第二种门槛的保险公司仅用20家左右。

根据新规,在售的高性价比年金险和增额终身寿险,最晚于12月31日前得在线上全部下架。

明年网上能买到的产品少了,产品丰富度远不如现在,

正在看年金险和增额终身寿险的朋友,建议在12月31日前,趁早购买,让财富增值快人一步。

互联网保险未来的服务会更好?

那是当然的!

大家也知道,从2011年到2021年,互联网保险从诞生到发展壮大,如今已成为保险销售的重要渠道之一。

但是也存在一些问题,严重损害消费者权益。

所以为了提升互联网保险的服务,这次的新规对保险公司的业务系统、在线运营、在线服务、理赔服务等,都提出了更明确的要求。

咨询接通率不得低于 95%;核保确认时间不超过 1 天;理赔时效不超过 30 天;退保时效不超过 3 天等。

所以,在国家的监管下,未来的互联网保险服务会越来越好!

以后能异地投保了?不必担心不在销售地区问题?

早之前,大家都比较担心异地投保的问题,甚至有的朋友在异地投保的,保险公司居然打电话建议退保。

而且之前的监管部门对于这个异地投保问题也是模棱两可,这次终于确定了。

只要符合条件的保险公司,都能在没有分支机构的地方,合规开展互联网保险业务。

大家再也不用担心,自己网上买的保险,当地没有网点,保单是否有效这种问题了。

银保监这次给我们吃了个定心丸!

广发保险经纪

这次的改革对于整个互联网保险来说真的是一场大变革。

尤其是对增额终身寿险这类产品!

已经有很多的产品提前下架,最近很多朋友都在抱怨自己看中的产品没有买上。

在这里真的要提醒大家,有看中的产品,12月31号前尽早投保,有健康问题或者对养老金领取不熟悉的朋友,可以预约我们的1v1咨询服务,或者直接联系我们的规划师!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。