首先,咱们先来看一组数据:

到2035年和2050年时,中国65岁及以上的老年人将达到3.1亿和接近3.8亿,占总人口比例则分别达到 22.3%和27.9%。(数据来源:中国发展报告2020)

养老,是每个人都无法避免的“压力”。

也是目前70后、80后甚至90后们迫切需要考虑的问题。

那么,我们如何解决这个棘手的难题呢?

社保+商保,养老最安全的方式

首先,要明确一点:养老金必须是一笔风险性较低,不依靠体力、脑力就能够获得的资金。且最好具备以下特点:

-

持续 活多久领多久

-

专属 不可外借,不可挪用,专款专用

-

递增 保证有购买力

-

现金 随时可使用

社保加商保,无疑是准备养老金最安全的方式。

社保就不多说了。最基础的养老,能确保我们最基本的生活。

商业保险,是安全养老的必备一环,也是极少满足以上特质的优质养老资产。

今天,就给大家推荐一款商业保险“养老神器”——增额终身寿。

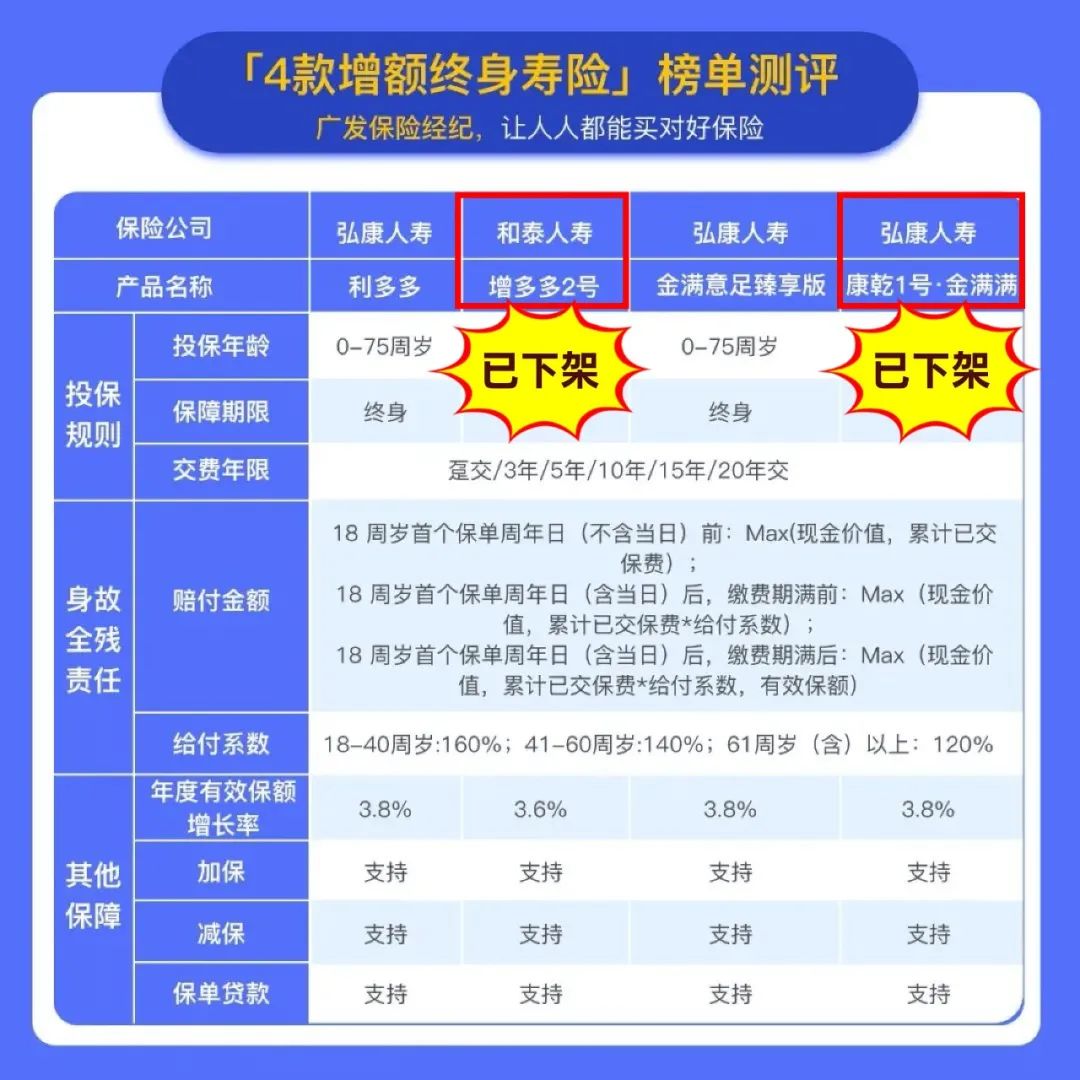

增额终身寿险,选它们就对了

目前,受到互联网保险新规的影响,大批量的产品面临着下架的下架与调整。

在这样的背景下,很多用户都很关心还有可以上车的增额终身寿险吗?

答案是:“有的!”

我们可以看到,在上面的榜单中,有两款产品已经下架了。

虽然另外两款没有下架,但在最近也对其投保门槛进行了调整。

比如利多多,在11月19日就下架了45岁以上人群和5年期缴费,而最近又突然通知11月30日要下架15年期缴费。

所以,如果大家有感兴趣的产品,一定要尽早上车,千万别错过这趟末班车!

如何用增额终身寿险规划养老金?

举个例子:

王先生,30岁,从事软件开发,年收入35万。考虑到将来的养老问题,于是购买了金满意足臻享版,每年交5万,交10年,一共交50万。

以后账户里的钱可以这样使用: (以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

60-79岁时,假设王先生每年领取6万作为养老金,共领取120万。(什么时候取,取多少,都可以根据实际情况安排。)

此时,账户的现金价值还剩61.3万。

如果这笔钱不取还会继续“增值”,到王先生90岁时候,现金价值变成了89.4万。

如果此时王先生不幸去世,这笔钱还可以传承给孩子。

广发保险经纪

受到新规的影响,能投保的产品也越来越少。

性价比如此高的增额寿险未来可能就没有了,最后的机会千万别错过!

此外,如果大家想要测算自己的预算可以领取多少金额,可以随时联系我们的规划师哦~

今天预约,还能参与我们的宠粉活动中👇

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。