都说再穷不能穷教育!

教育金可以说是每个家庭的未来刚需支出。

每个父母都希望能在力所能及的情况下,给到孩子最好的教育。

那我们如何能在孩子前期小的时候,花费不多的时候给孩子规划出未来的教育金呢?

也成了每个新手宝爸宝妈考虑的。

大部分的人首先想到的是存银行。

银行存教育金也挺好,但是银行过于灵活,容易被挪用,还有一点就是银行不能锁定一个长期收益,容易跑不过通胀。

那么保险可以做到强制储蓄,锁定一个长期“收益”,是做为基础教育金的不二之选。

是什么保险呢?

就是我们下面讲的增额终身寿险!

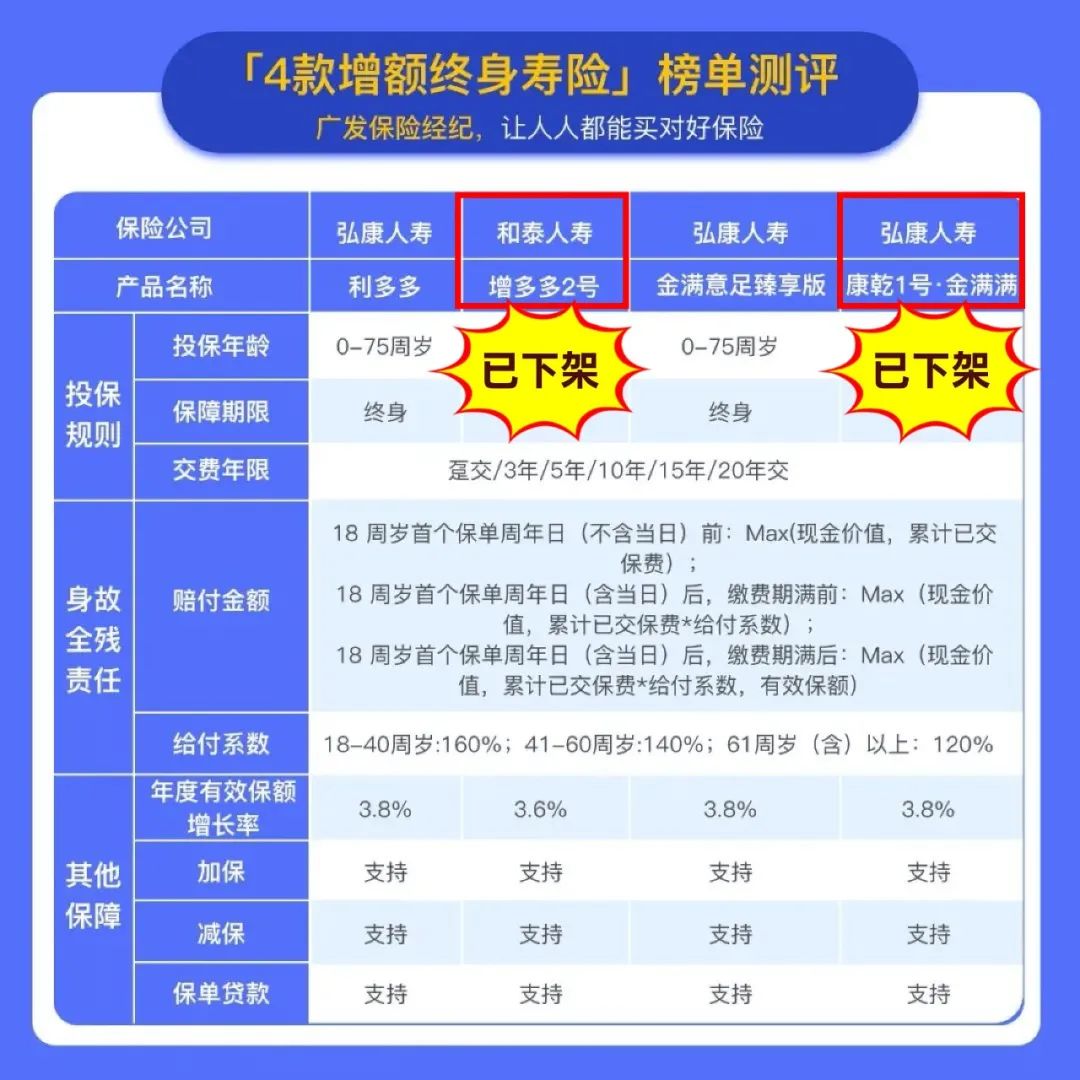

12月31号前,首选这2款增额终身寿险!

由于受到互联网保险新规的影响,目前大批量的产品是下架的下架,调整的调整。那在这样的环境下,还有可以上车的增额终身寿险吗?

答案是:“有!”

我们来看下上面这张榜单,由于产品下架比较突然,四款产品已经下架了两款。

剩下的两款产品虽然没有下架,但是也在最近对投保门槛进行了调整。

比如利多多,就在11月19日,利多多下架45岁以上人群和5年期缴费,又突然通知11月30日要下架15年期缴费。

所以这里建议大家选择好适合自己的产品,一定要尽早上车!

因为保不准这些产品也会突然下架,到那个时候,真的要后悔莫及了!

如何用增额终身寿险,给孩子规划教育金?

今天我们就给用实际案例给大家看下,增额终身险是如何通过现金流规划,满足教育金需求的。

李女士去年底刚结婚,今年也如愿怀上了宝宝。

初为人母,和众多的父母一样,都希望把最好的给到孩子,尤其是教育方面。

之前结婚的时候,双方父母给的彩礼和嫁妆加起来也有个60多万,这笔钱李女士一直都打算用作孩子未来的教育经费支出。

就是不知道把这笔钱放在哪里?

经过一番对比之后,决定拿出50万放在增额终身寿险里面。

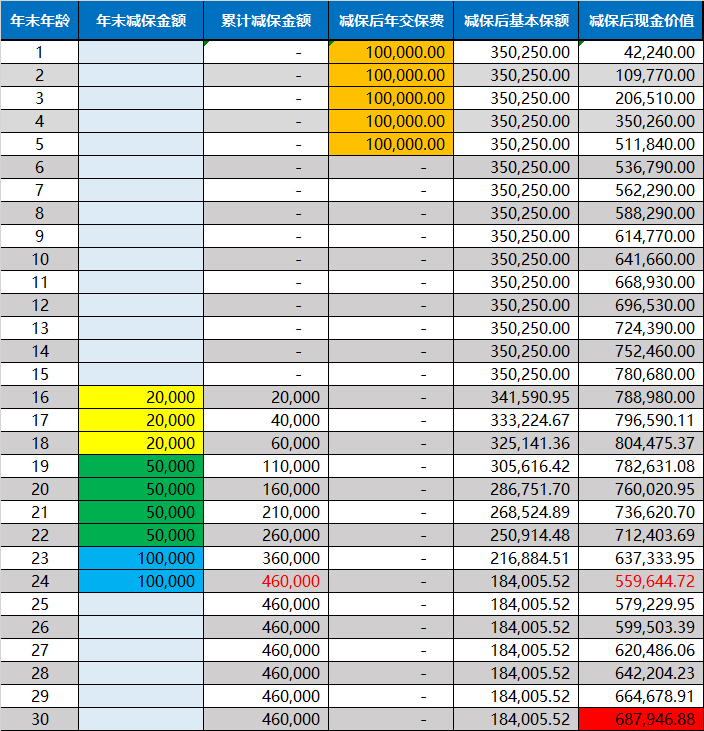

选择的产品是弘康人寿利多多增额终身寿险,分5年交,每年10万。

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)16-18岁,孩子读高中,每年从利多多中领取2万作为孩子高中的教育经费;

19-22岁,孩子读大学,每年从利多多中领取5万作为孩子大学的教育经费;

23-24岁,孩子读研,每年从利多多中领取10万作为孩子研究生的教育经费。

截至到24岁,已经从利多多中领取了46万,而利多多现金价值还剩下55.9万。

这笔钱如果不取还是会继续增值,到30岁时候,现金价值变成68.7万,这个时候可以取出当作孩子的彩礼嫁妆。

也就是到30岁,孩子一共可以领114.7万,而总共才交了50万。

当然如果不取,钱可以继续在账户里增值,还能当做孩子的养老金。

广发保险经纪

我们常说,配置增额终身寿是对抗人性的风险的,但它何尝不也承载着人性的美好呢?

假如你有储备教育金的需求,最好在12月31号前投保!

最后,如果想测算保费或对增额终身寿有任何疑问,都可以联系我们规划师。

广发保险经纪人会根据你的需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。