最近终身寿险动静挺大。

产品已经下架的,或已经定好下架日期的就不少了。

前面没怎么给朋友怎么详细的讲过这方面的内容。

很多朋友都不知道,增额终身寿虽然是保险,

它和传统的终身寿险不同,它有保额增长。

具体增额终身寿险表现如何,

往下瞧瞧吧。

01

增额终身寿险是什么样的保险

它其实也是寿险的一种,

但是和定期寿险不一样,和一般的终身寿险也会有一些偏差。

先来了解人寿保险。

寿险是以人的生存或者死亡为给付条件的人身保险。

但和我原来和大家讲的定期寿险不一样。

定期寿险只有在规定的期限内身故才有赔付。

终身寿险一定会得到赔付。

增额终身寿险又比一般的终身寿险多了一些特点。

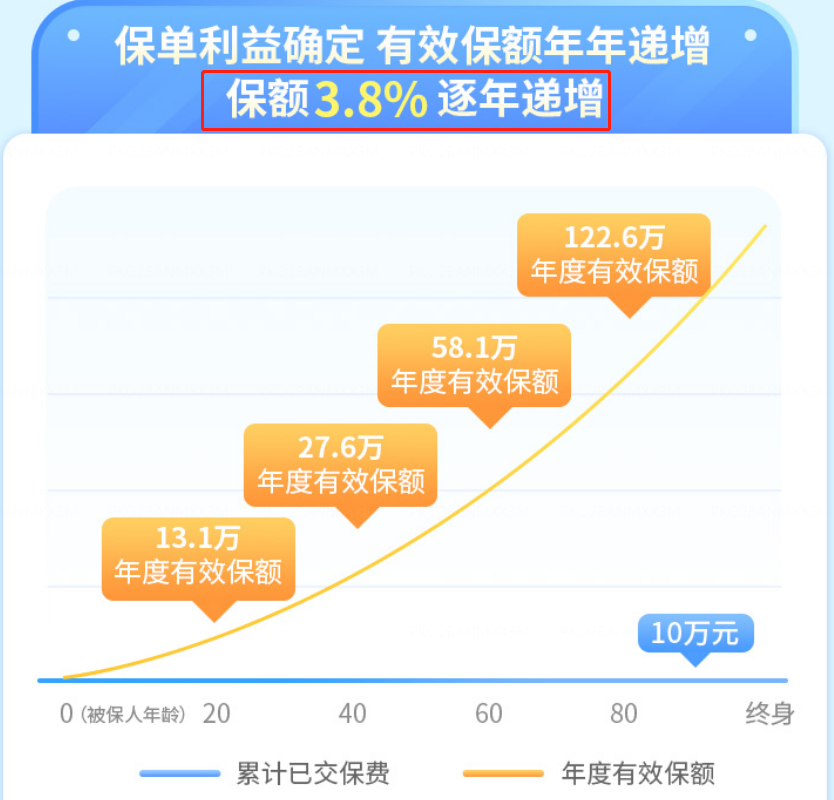

第一,固定增幅增长,而且是终身不变。

它的保额不是买了多少就是多少了。

而是可以按照一定的比例增长的。

一般是在3.5%左右,高的可能有3.8%。

例如——

可以通过自己的投保的保额,

来计算自己未来可以得到的收益。

真实的收益还是得看计算出来的IRR是多少。

第二点,加、减保更加灵活

也就是说,

增额终身寿险可以灵活的适应于更多的场景。

比如说,教育金、养老金、资产增值还财富传承等等的一些。

选择增额终身寿险的朋友,

更多的是对于资产增值和财富传承有一定需求的。

有了这一点,不仅可以留给后代。

自己在需要的时候也可以取出来用。

02有什么用,适合什么样的人群

还是建立在有需求,有条件的基础上。

增额终身寿险可以用来做养老规划、为孩子未来规划,

也可以用来增值和财富传承。

但大家就算是心动了,也不能乱买。

不是每个人都适合买它的。

比较适合谁呢?他们——

①适合有提前做养老相关规划的人群

目前的养老压力确实是很大的。

年纪大了,会遇到疾病的风险也更高。

虽说养老也可以靠孩子。

但我觉得怎么样都得给自己留一手。

自己给自己保障,我会更安心~

到后续到了需要养老的年纪,

就可以取钱出来当养老金了。

现在的年轻人对于自己的养老生活还是很上心的,

提前规划,稳稳当当地当个快乐老人家。

②想要为孩子做长期规划的人群

其实这些都是利用了它的灵活减保的功能。

它用来给孩子后续的需求规划也明显是有优势的。

就比如大家比较喜欢的教育金。

在未来也可以给孩子更好的教育资金做保障。

想要出国什么的,费用都可以从这里拿。

它比年金险的灵活性更强。

③想要规划资金和财富有传承需求的人群

有些人它可能想的不是以后有需要了就拿出来用。

而且想留给自己的后代,

或者是想给自己家庭加点保障。

增额终身寿险锁定终身利率,

用来规划资产增长也是很有优势的。

而且想要作为财富传承的人群,

投保人对于增额终身寿险的控制权是绝对的。

很适合高净值人群进行财富传承和对资产的规划。

03买它要注意些什么

买增额寿险和买保障类型的保险相比,

里面的弯弯绕绕会更多。

容易被坑的往往是一些半懂不懂的朋友。

所以细节还是需要给大家来讲讲清楚。

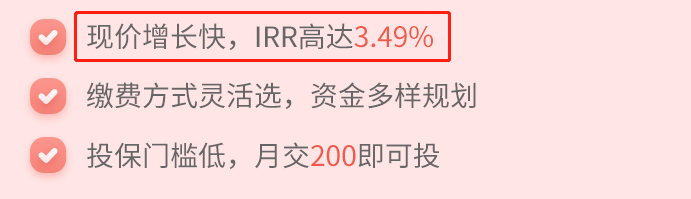

首先,要关注产品真实的收益率。

对于增额终身寿险,平均的利率在3.5%。

但是市场上也有高的,像3.8%这样的产品存在。

前面已经给大家打过预防针了,

增额比例3.8%不一定能比的过3.5%。

很多时候,保险公司都喜欢搞噱头吸引消费者。

但实际能够带来的收益才是真真实实的。

收益高不高,还得看自己投的保额高不高。

举个例子,就算有3.8%的增幅增长。

但是好比说只投个保额4000元的,实际产生的收益能有多高。

所以,不要被那些花里胡哨的迷了眼。

还是要根据现金价值来计算IRR才更准确。

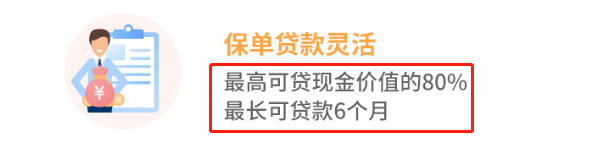

第二点,领取的条件

这就是它在现金流动性上的表现了。

如果想要作为教育金或者是养老之类的规划,

灵活性是必须具有的。

否则要用的时候,取不出来;

或者取完之后造成损失都是不利的。

一般方式有减保或者是保单贷款。

减保的灵活性要更高,

一般没有什么额度和次数和时间的限制。

保单贷款一般会限制贷款的比例和时间。

常见的就是下面这种。

我在这也要提醒一下,减保的话是影响到未来保险的价值的。

毕竟你把保额降低了,那产生的收益肯定也是随着下降了。

第三点,加保。

它也是对于产品调整比较灵活的手段。

说实在的,觉得自己保额不够了,想加保大有人在。

又或者现在钱多了,想要增值,

加保条款就是很重要的一项。

又或者,保费实在是压力太大的,

想要减保来降低一些保费。

如果加保没有写进合同条款了,

一旦保险公司对产品进行调整,你就算想加也加不了。

哎,还是实实在在的写进合同里才让自己安心啊。

总的来说,增额终身寿险还是比较复杂的。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权