保险经纪人,自己都买了什么理财险?

来源:广发保险经纪

来源:广发保险经纪

160

160因为新规改革,高收益理财险还有几天就要和我们说再见了。

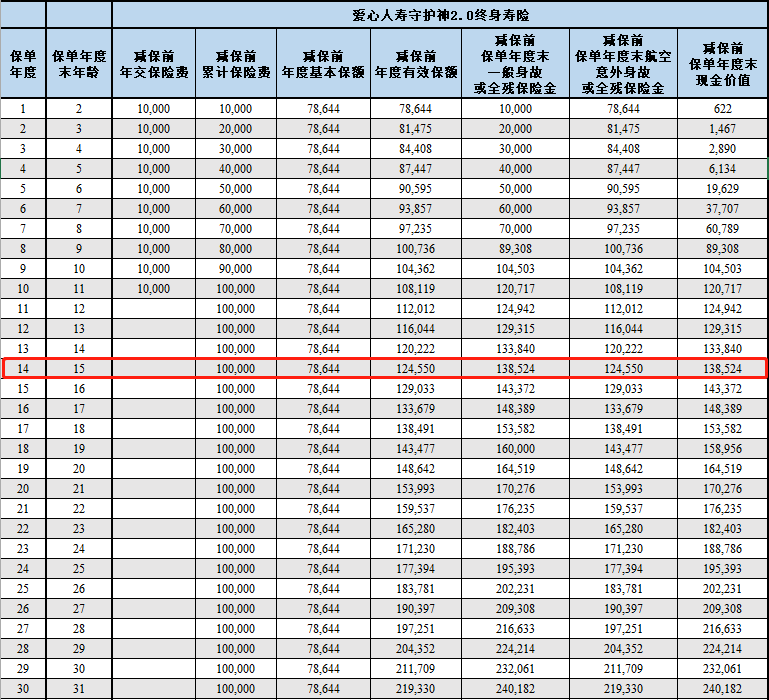

许多朋友都赶在下架之前上了车,我们公司的小伙伴也不例外。朱老师是广发保险经纪的资深规划师,优雅耐心,专业性超强。第一份是在宝宝出生的半年后,买了爱心人寿的守护神,年交1万,交10年。第二份是最近买的,弘康人寿的金满意足臻享版,也是年交1万,交10年。

之所以选择年交1万,10年交的缴费方式,是因为朱老师近几年在准备存钱换房,手上能够随意支配的现金流不多。

这两笔钱的用途,朱老师很明确,就是用在孩子的教育上。她说,一个成熟的父母,从有孩子起,就要开始思考给娃存钱的事。朱老师和她的丈夫出生于河南的农村,两口子勤奋又努力,靠着名牌大学这个敲门砖,毕业后一路打拼到现在,终于在上海安家落户。无论是事业还是生活,他们俩都是对自己的未来认知非常清晰,每一步都很有规划的人。当年,两个人刚刚毕业,根本没有积蓄,朱老师的老公就拉着她到处看房,看了两三年。这两三年,他们比对过不同地段的房价,摸清了很多买房卖房的套路,才能在前年买房时避开很多雷。可以说,能在上海扎根,得益于夫妻俩的努力上进和一步一步的规划。因此,朱老师更懂得,好的教育环境、规划人生,对孩子的影响和价值有多大。朱老师很早就为宝宝做了规划,为了给孩子更好的教育帮助,她在怀孕的时候就开始复习英语。在宝宝满30天时,朱老师已经把他的健康保障全部配齐了。今年夫妻俩的手头稍微宽裕了一点后,又给孩子加了一份增额终身寿。

这笔钱,孩子15岁的时候有27万,可以用于初中升高中的择校费。

孩子19岁的时候,这笔钱有32万,大学的学费是不用担心的。如果孩子争气,有读研读博的能力,在他25岁时,40万也能支持他深造。之所以没有选择教育金,是因为她更看重增额的灵活性。因为即使她做足了规划,也不可能把孩子未来的每一步都严丝合缝的计算清楚。万一这笔钱最后用不上,留着给孩子创业、给自己养老、给家庭救急,都是不错的选择。聊天的最后,我问了朱老师一个问题:是否有考虑把孩子的养老金准备了?她跟我说:只要孩子的教育成功了,未来他自己能给自己养老。行政部的小金美女今年29岁,温柔大方,长得有点像大S。因为负责公司的内勤,并且很会照顾人,大家都很喜欢她。1个月前,她给自己买了一份增额终身寿,选择的是弘康人寿的金满意足。买增额终身寿,是她一直有的想法,而停售则让她下定了决心。因为近2年要和对象结婚,所以小金美女在纠结在哪里买房。而如果在上海买房,就要双方把所有的积蓄都拿出来,还要背上房贷。要是在上海买房,肯定就要在上海生活了,再加上每月要还房贷,小金美女就有些焦虑,所以她希望给自己存一笔钱。所以小金美女愿意跟男朋友一起还房贷,为了自己的小家庭一起努力。但如果自己拿出所有存款买房,口袋里一分钱没有,会让她非常没有安全感。她想要一笔兜底的钱,作为她婚前的财产,成为她最后的底牌。其实小金美女也考虑过其他投资方式,去年她跟着我们同事玩基金,赚了2000元。因此,小金美女对这笔资金的要求是:钱不需要多,只需要安全、灵活、稳定增值就行。再结合自身的经济状况、未来的现金流考虑,她选择了中后期收益很高的金满意足,趸交,交10万。

在保单的第七年,这笔钱就回本了,并且开始稳定增值。

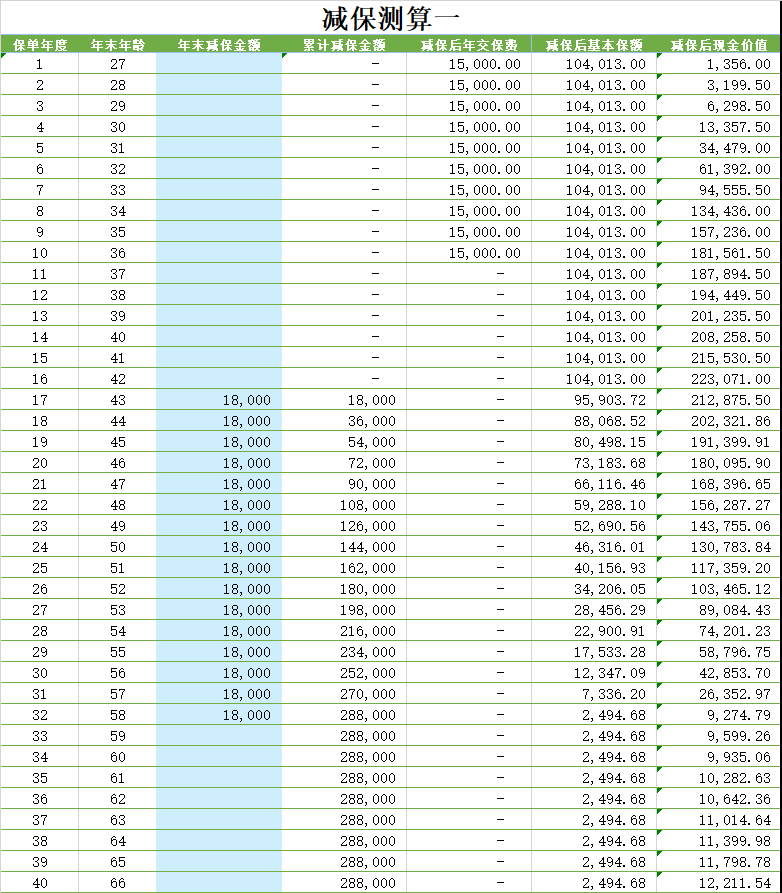

在她40岁时,这笔钱就有15万;50岁时,有20万;62岁时,有30万;70岁时,有40万。在小金美女成立家庭之后,如果发生什么紧急状况,也能把钱取出来补贴家用。如果用不到,就放在保险公司不管,让它慢慢增值,做养老金或者留给孩子也很好。孙老师也是广发保险经纪的王牌规划师,对保险的见解深刻独到。我特地约了采访时间,来给大家扒一扒他买了啥理财险。先说年金险,他买的是君康人寿的颐养金生,年交2万,交5年,一共交10万。等到60岁开始,每年领15660元,保证领取20年,终身领取,而且终身有高现价。(大家也别太羡慕,这款产品在2019年底就下架了,已经买不到了。)孙老师是家里的独生子,没有什么兄弟姐妹,妈妈日后的生活就指望着他照顾。再加上现在的医学不断进步,以后人均寿命会越来越长,百岁老人也会越来越多。一想到70岁的自己要照顾90多岁的母亲,孙老师的鸡皮疙瘩就起来了。因为根据现在国家公布的老龄化和生育率数据,还有颁发的延迟退休的政策,以后想要靠国家养老是越来越难了。现在回过头来看,这款产品比现在的年金要好不少,同理,以后的产品大概率也不会比当下的产品要划算。孙老师的另外一份保单,是弘康人寿的金满意足,年交1万5,交5年,一共交7.5万。这份增额终身寿,他表示还没有想好具体怎么用,只是单纯作为储蓄的一种方式。对于孙老师来说,29岁娶妻,32岁前生个宝宝,是他的“五年计划”。这5年内,他的资金流是可以被确定的,所以他选择了5年缴费。同时,因为未来5年会有结婚和生小孩的打算,手上的闲钱不可能大部分都放在保险里,所以他每年交的钱也不多。深思熟虑后,他选择了年交1万5,交5年的弘康金满意足臻享版。等孙老师结婚生子后,消费趋于稳定之际,还会根据市面上的产品,继续逐步加保。在新规发布后,她给自己买了弘康人寿的金满意足臻享版。同时,她对自己未来10年的工作状态比较有信心,于是选择了年交1万5,交10年,一共交15万,锁定了10年的现金流。这就意味着,一旦小可母亲退休了,后续大概率是没有收入的。作为一个孝顺的女孩,小可现在就要开始存钱,为母亲的养老做准备。之所以选择金满意足,也是因为它的中期收益顶尖,能够解决十几年后母亲的赡养问题。

等母亲65岁时,每年取出18000元,相当于每个月增加1500元的生活费,再加上其他的补贴,在老家也够用了。

她妈妈可以一直领到80岁,一共领取288000元,能领差不多翻倍的钱。小可也不是没有考虑过年金险,还专门让规划师做了方案对比。但是按照母亲现在的年龄,买年金险趸交、短期缴费是最划算的,这样的话,每年要交的保费就太高了,对于目前的小可来说有些困难。并且,自己作为投被保人买增额,不仅能把钱的增值时间给拉长,还能灵活取用现价。如果日后自己有能力,单靠收入就能给母亲养老,那这份保单就不会动用,留着慢慢增值。如果等到小可61岁的时候,每年取出24000元,相当于每个月增加2000元的退休金,一直领到80岁,一共领48万,可以用来给自己做养老补贴。

也就是说,小可交了15万,给自己领完养老金后,还有15万。最后一位,是我们的规划师丁老师,虽然年龄不大,但已经工作了好几年了。丁老师是个对自己生活非常有规划的人,早早地想到了未来可能出现的风险。她有个感情稳定的男朋友,打算28岁左右结婚,30岁左右生宝宝。对于丁老师来说,女性生宝宝、坐月子、休产假、到生完孩子再入职场,无论是对于自己的收入,还是自己的事业多多少少都会有打击。那段时间,她必须要有笔安全的兜底资金来对抗收入下降的风险。这样的话,在生娃那段时间,手上有笔完全属于自己,并且可支配的钱,会安心很多。另一份弘康人寿的金满意足臻享版,相当于丁老师的存钱罐。每年交1万,交10年,一共10万,既锁定了未来10年的利率,又不会对自己的生活造成影响,算是强制储蓄了。还有一份爱心人寿的百岁人生,是丁老师给妈妈补充的养老金。因为妈妈是被保人,所以当时丁老师打电话让妈妈做一个被保人的认证。妈妈听到后,嘴上说着“哎呀,你又乱花钱”,结果不到一分钟就做完了认证。虽然妈妈是口嫌体正直,但也说明了老人家对于自己的养老金真的非常在意。等妈妈60岁时,每年能领7493元,保证领取到79岁,并且终身有现金价值。再加上妈妈自己的国家退休金,过得总比其他的老太太要舒服些。很多人会觉得一年7000块钱,一个月也就600元,有什么意义呢?虽然丁老师还小,给妈妈的养老金不多,但丁老师妈妈,一定非常开心。在屏幕前看文章的你,如果是一位母亲,一定也非常羡慕丁老师妈妈。因为即便孩子没有那么多钱,但还是把父母的养老放在了心上。今天的这5位同学,他们和我们一样,都是在职场上勤勤恳恳的打工人。

手上没有很多闲钱,却也在认认真真的规划着自己的生活。在和他们对话中,我发现所有人都提到了几个买理财险的共同理由:银行利率下行、没有多余的精力来研究基金股票、没有好的投资渠道。当然了,这些理由并不代表他们就不玩其他的理财方式了,银行存款、基金股票、打新债也都有参与,只不过他们并不会把鸡蛋都放在一个篮子里。免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。