相互宝,终究还是败下阵来了

来源:

来源:

169

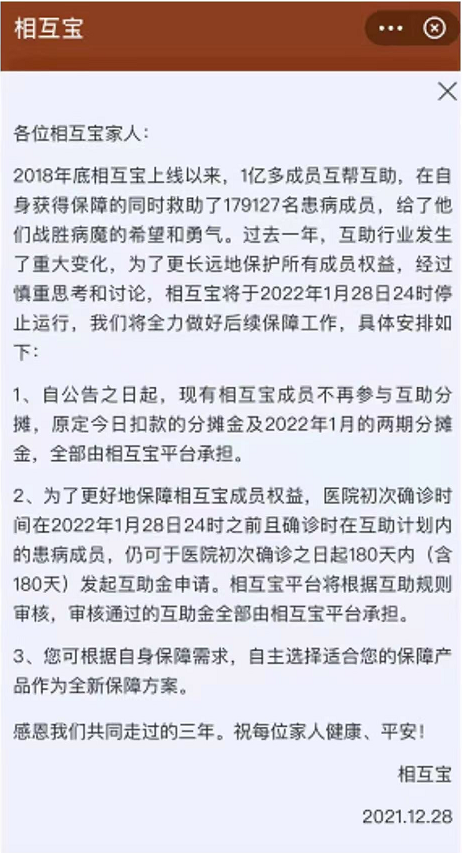

169宣布已在12月28日开始了终止互助计划的进程,并将在1月28日正式关停。

2.在2022年1月28日之前确诊疾病且在赔付范围内的患病成员,仍然可以发起互助,互助金额全部由平台承担。

2018年正式开启计划,3年时间相互宝毫无疑问是网络互助里的“老大”。

参与人数高峰时甚至超过了一亿人,每年总分摊金额不到两百块,期间累计救助了179127位成员度过家庭难关。

但是到了最近一期,已经不足7500万了,不到一年时间流失了1/4的用户。

2021年1月,排名第二的美团互助宣布关停;2021年3月,轻松互助、水滴互助也相继下线。

因为相互宝本身是互助计划,而不是保险,不在银保监的监管范围内。

没有明确的监管,规则自定,从整个行业来说,确实存在风险。

比如有些平台有资金池,如果不整治,暴雷确实只是时间问题。

相互宝身处其中,即使模式能做到无资金池、实名制以及公示透明,也没法完全独善其身。

另外,因为美团互助,轻松互助、水滴互助关停,所以导致很多人选择退出互助计划。

相互宝涉及的人数过多,一旦有一两条负面新闻爆出来,那相互宝可就要被骂的狗血淋头。

从12月28日以后,大家就不必再分摊相互宝的费用了,1月28日之前费用,都由相互宝承担。

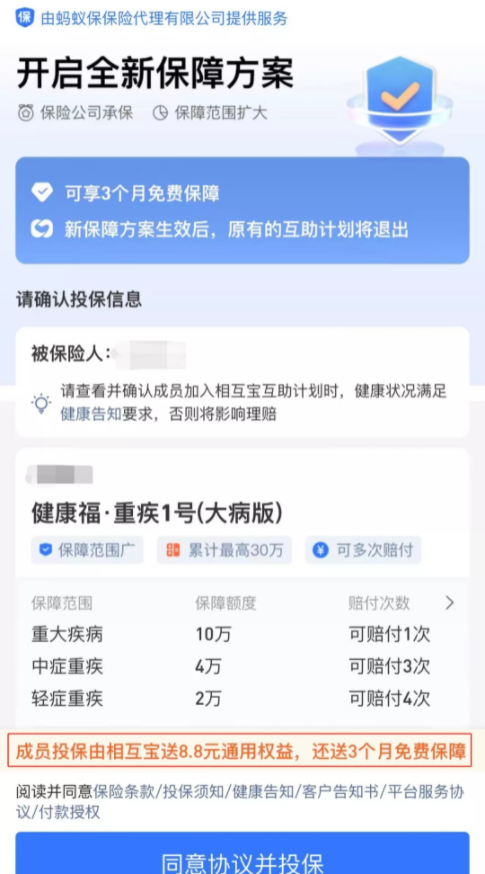

虽然说相互宝离开了,但是也给大家安排好了收尾工作,给大家推荐了一个新的方案。

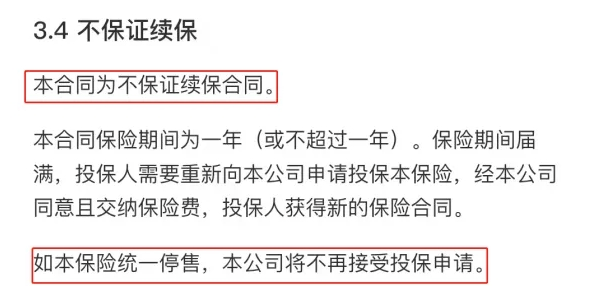

1、新产品是一年期产品,不保证续保,理赔过不能再买

2、保额低,重疾保额才10万,根本不够用

3、赔付比例低

一年期的重疾险本身是采用的自然费率,价格是随着年龄的变化而调整的。

成人年龄越大价格也就越贵,现在看着便宜,但到了50岁再看,你可能就买放弃了。

其实保障终身的重疾险也不贵,以达尔文5号荣耀版为例,保终身10万保额(不含身故),25岁买,一年才963元,只要交30年就可以。

所以这里建议有能力有条件的,还是尽可能选择长期重疾险,这样能够持续且稳定的给我们提供相应的保障。一开始就非常看好相互宝,真心在帮助大家的互助计划。

最后提醒大家没了相互宝,但是风险依旧还在,保障一定要及时做好!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。