保险理赔,一直是很多人担心的问题:

有的人觉得出了问题,保险公司不会赔,保险买了也白买;或者要拖很久才赔……

事实上,在银保监会监管下,只要是正常投保的都不会遇到这些情况。

但空口无凭,不如用数据来讲事实摆道理。

新年伊始,各家保险公司陆续发布2021年理赔年报,里面包含理赔金额、获赔率等数据。

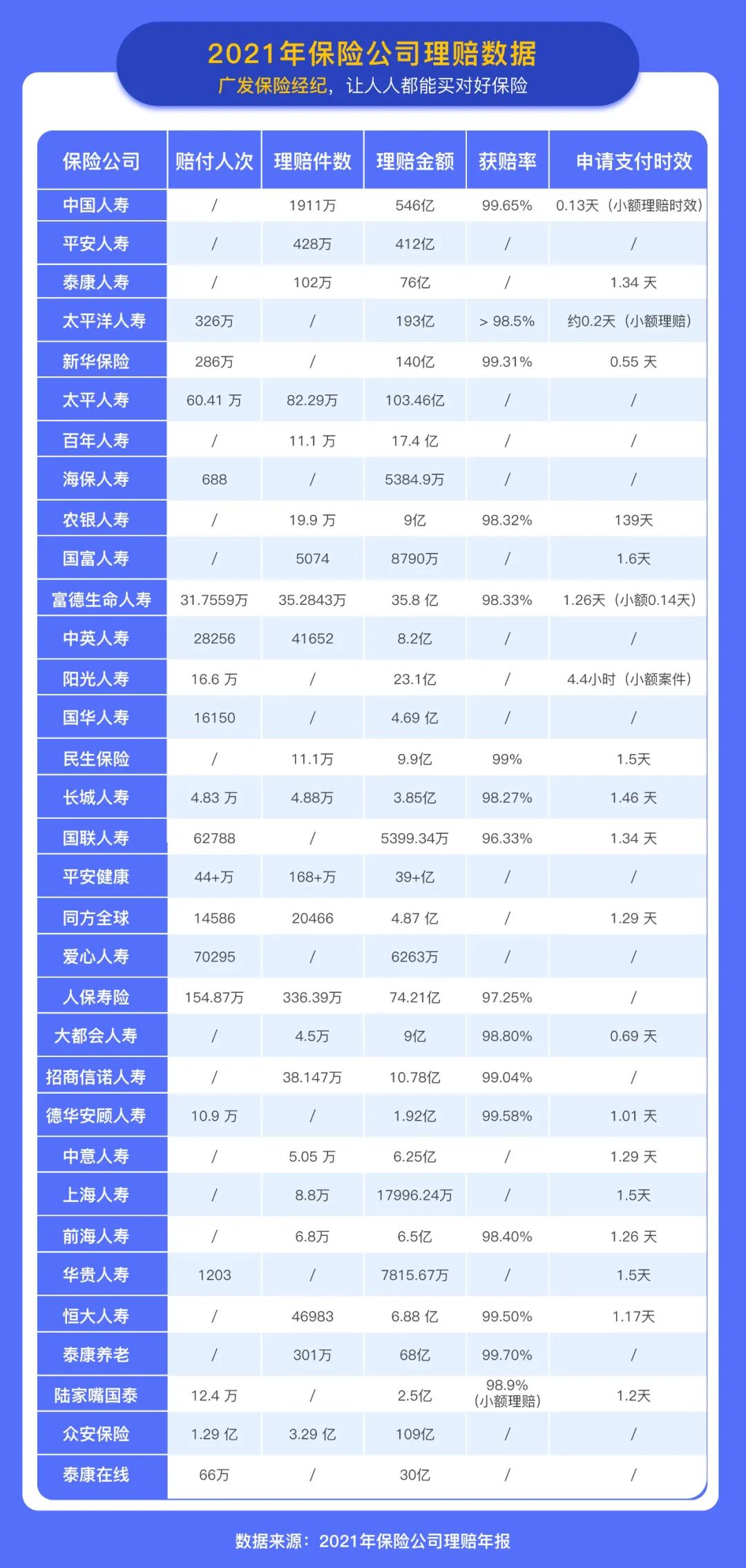

今天我们就来一起看看33家保险公司的理赔年报,保险理赔究竟难不难?哪家的理赔好?还有很多购买保险需要注意的地方,请大家划好重点~

买时容易,理赔难?大小公司理赔有区别吗?

从各家保险公司去年的理赔数据看:

获赔率都在96%以上,大部分理赔都能顺利获赔,拒赔只是很小的一部分。

但也就是那极少量的拒赔案例,让整个保险行业的名声蒙上阴影,可以说是非常无辜了~

关于理赔,大家只要记住三点:投保时如实告知、出险事故在保障范围内、理赔资料齐全,理赔基本不用担心。

另一方面,从数据上来看,各家保险公司的理赔差异也不大。

无论是老牌寿险公司,还是保险行业的后起之秀,获赔率都在96%以上。

像德华安顾人寿这种在很多人眼里的“小”公司,获赔率也在99%以上。

从平均理赔时效看,都在2天之内,并没有什么明显差别,小额理赔案件甚至只需要几个小时,比如中国人寿0.13天,富德生命人寿0.14天! 所以,在买保险时与其纠结是不是大公司的产品,还不如多花心思在合同条款上,确保高发风险都在保障范围内,赔不赔最终还是看合同。

哪一种保险应该优先配置?

答案是:医疗险。因为它的出险率是最高的。

从各个保险公司的理赔件数看,医疗占比最高,基本在90%以上。

作为抵御风险的保障,医疗险一定要尽早配置,在疾病来袭时可以减轻家庭负担。

市面上的医疗险主要分为:

-

小额医疗险:0免赔,保额1~2万,报销一些“小毛病”的住院医药费;

-

百万医疗险:1万免赔,保额几百万,保障大病住院风险;

-

防癌医疗险:0免赔,保额几百万,只报销癌症的住院医药费

在这几款产品中,首选百万医疗险:价格便宜、保额高,一次投保,大病住院费都不用发愁了。

有三高、糖尿病、心脑血管等疾病,买不了百万医疗险的,可以考虑防癌医疗险。

“小毛病”的花费少,小额住院医疗险可根据预算自行选择。

重疾保额该买多少?

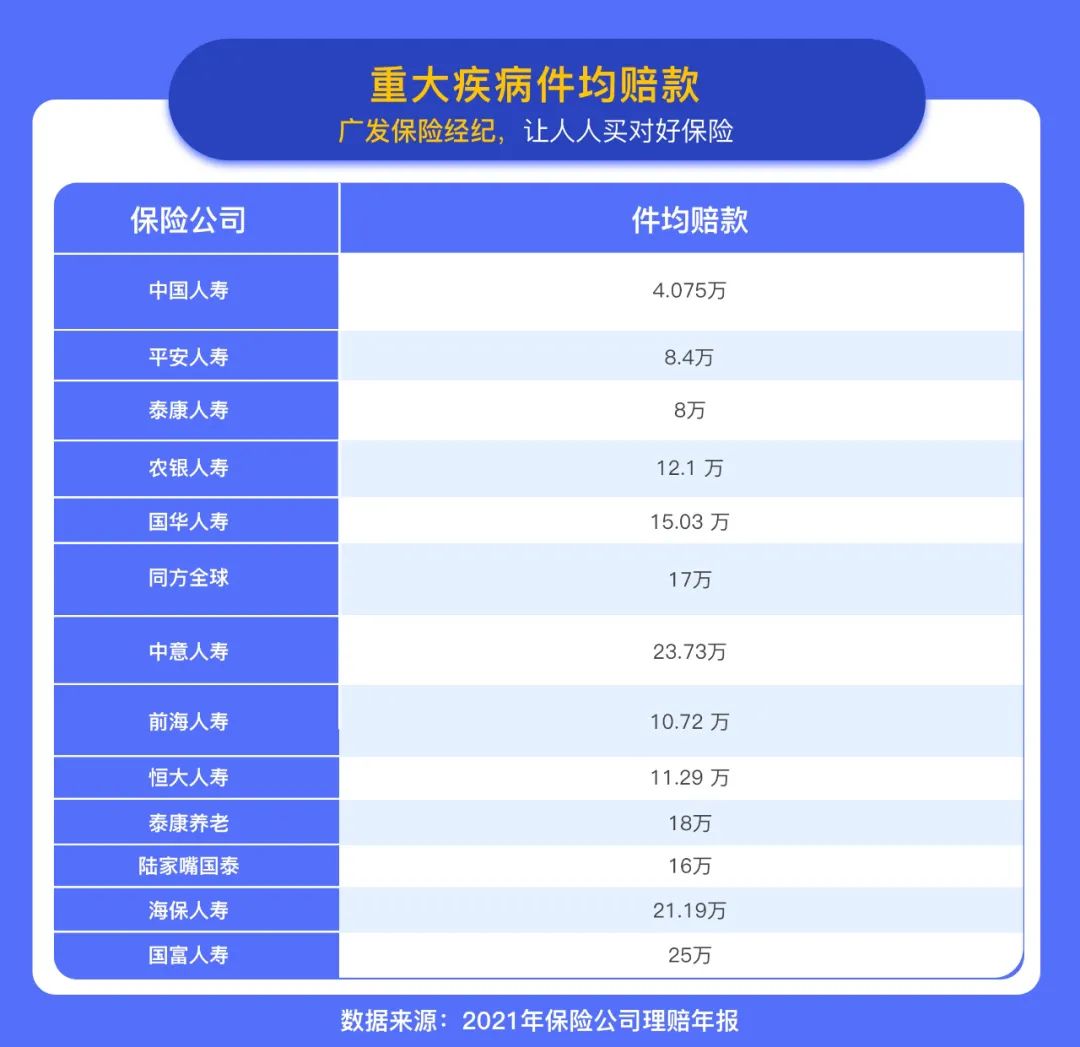

医疗的理赔件数占比最高,但从理赔金额看,重疾基本高居第一。

原因很简单,重疾每件赔得多。

罹患重疾后,重疾险能够直接给到一笔钱,买多少赔多少,与实际医疗花费没有关系,这笔钱可以拿来治病,也可以弥补得重病无法工作的收入损失。

我们经常说,买重疾险就是买保额,保额太低的话无法转移大病风险。

然而从理赔数据看,我们发现:许多人的重疾保额,都买低了,大部分件均赔款只在10万左右。

重大疾病治疗康复费用一般需要10-50万,且自费比例高,10万左右的赔款明显是不够用的。

建议提升重疾的保额,至少30万起步,如果生活在一线城市或想得到更好的治疗,可以考虑50万以上!

这里给出常见重疾花费区间,供大家参考。

-

脑血管疾病:10-60万

-

急性心肌梗死:0.6-20万

-

恶性肿瘤(含器官移植费用):8-150万

-

脑中风后遗症:3.5-30万

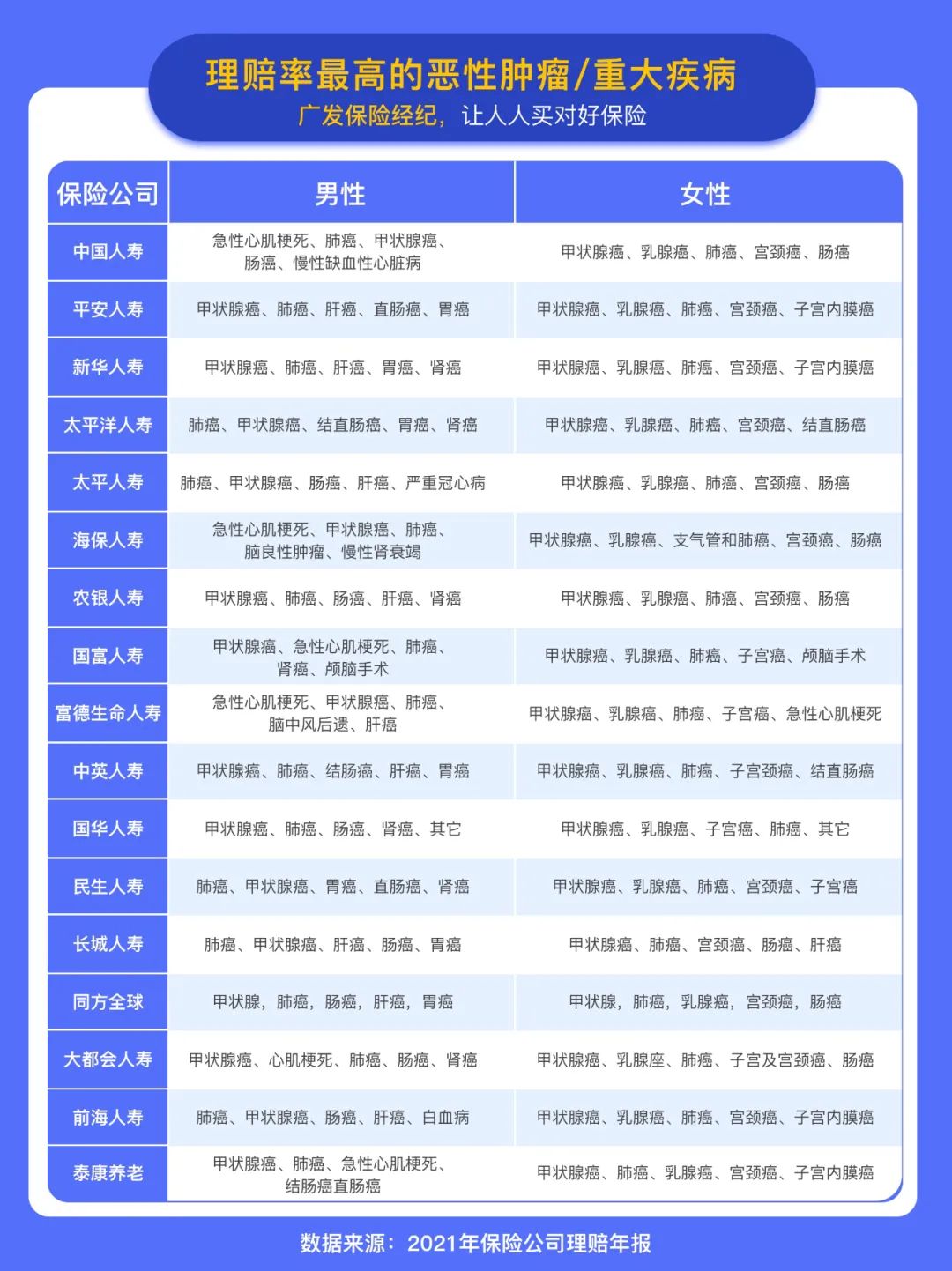

哪些重大疾病,最高发?

从保险公司的数据可以看到,理赔率最高的重大疾病都是癌症,占比基本都在60%以上,高的甚至可以达到90%以上。

所以,挑选重疾险时,癌症保障是否充足是一个非常重要的判断标准。

除此之外,急性心肌梗死、脑中风后遗症,这两大心脑血管疾病的理赔率仅次于癌症,也有必要引起重视。

它们三者加在一起,可以占到重疾理赔的80%以上。

以上数据告诉我们:

重疾险保障的疾病种类并不是越多越好。

重点应该关注高发重疾,确保保额充足、保障全面。而且癌症、心脑血管疾病非常高发,最好能附加二次赔付。

而且,在重大疾病发生率上,男女之间各有不同。

男性喜欢抽烟喝酒,肺癌、肝癌、胃癌高发,罹患急性心肌梗死的概率更高;女性由于生理构造,乳腺癌、宫颈癌高发;

而无论男女,甲状腺癌都是理赔重灾区。

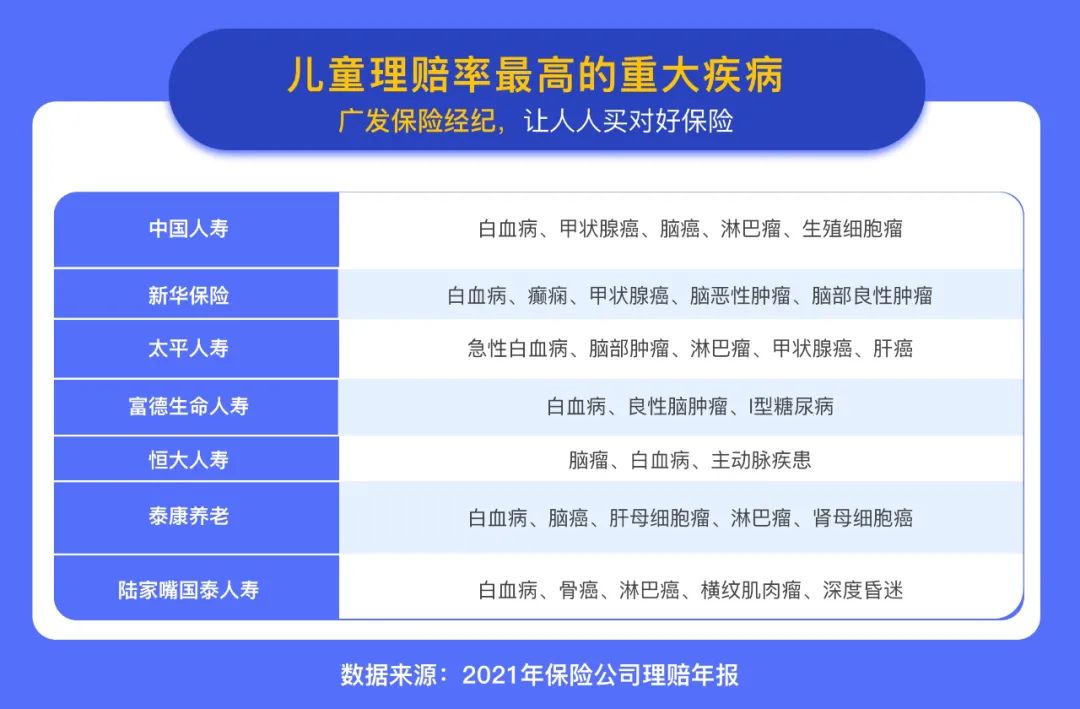

另外,部分保险公司还公布了未成年人的重疾理赔数据,排在第一位的基本都是“白血病”。

选择重疾险时,男性应重点防范心脑血管疾病,女性多多关注癌症风险,孩子关注白血病保障。

平时生活中,都要定期体检,“早预防、早发现、早治疗”是防癌的关键。

而从重疾或恶性肿瘤出险性别看,女性占比普遍高于男性。

这提醒广大女性朋友,别光顾着给孩子、老公、父母买保险,为家庭操劳的你更需要一份重疾保障!

哪些年龄段重疾出险率高?

很多人觉得,重大疾病是老年人的“专利”!

其实不是的。

从重疾出险年龄段看,大多集中在41-60周岁,最高占比达到了70%以上,远超其他年龄段。

此时,正值事业的黄金期,一旦家庭经济支柱查出重大疾病,将对家庭造成很大影响,有必要尽早配置足额重疾险。 18-40岁的理赔率排在第二位。面对成人重疾年轻化的趋势,应尽早配置重疾保障。

在风险来临时获得充足的经济补偿,也有机会获得更好的治疗方案,重疾险越早买保费也越便宜。

有意外险还要买寿险吗?

在身故赔付原因中,80%左右都因为疾病,常见疾病身故赔付原因包括:恶性肿瘤、心脑血管疾病、猝死等。

身故出险男女比例中,男性明显高于女性。

这告诉我们,即使有意外险,也一定不能忘记配置寿险,更全面抵御疾病风险。

尤其是男性家庭经济支柱们,在工作中注意劳逸结合,同时配置充足的寿险保障,帮助家庭应对未知风险,让爱与责任延续。

意外只占20%左右,常见意外身故赔付原因包括:交通事故、高空坠落、溺水,生活中注意远离意外高发区域!

另外,意外医疗的出险原因中,摔伤、骨折、猫抓狗咬、交通事故高居前几位,平时生活中重点防范。

广发保险经纪

希望通过今天对理赔数据的分析,能让更多人了解保险理赔的真相,并给大家一些投保的启发。

尤其是正在看重疾险的朋友,2022年新上线的重疾险里,成人重疾险可以考虑「达尔文6号」,儿童重疾险可以重点关注「青云卫1号」。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。