很多人在买增额终身寿时,内心不免会产生这样的疑问:

交了那么多钱进去,就拿到一纸合同,等到几十年后,保险公司真的能按照约定,把“收益”都给我吗?

如果保险公司翻脸不认账,甚至破产跑路了,该怎么办?

今天,就来和大家聊聊为什么买增额终身寿险,可以100%领取。

保险公司到底有多稳定?

中国大陆的保险公司,从设立到经营的门槛都是极高的。

成立一家保险公司,注册资本的最低限额是2亿元,而且必须是实缴货币。

连保险公司股东,也需要经营稳定,近三年无重大过失,净资产超过2亿元。

而且,在中国开保险公司,不仅仅是有钱就行,必须要拿到专门的保险牌照才能开起来。

近两年,银保监会已经不怎么下发新的保险牌照,这导致牌照更加稀缺。

在保险公司的经营中,我国还有全世界最严格的“偿二代”监管体系。

每个季度,银保监会都在网站上,公布保险公司的偿付能力和风险评级。

只有同时符合这三项要求的,才是达标公司,才能正常卖保险:

(1)核心偿付能力充足率不低于50%;

(2)综合偿付能力充足率不低于100%;

(3)风险综合评级在B类及以上。

总之,保险公司必须在账上有足够的现金,准备给客户赔钱。

根据这个监管要求,保险公司在理论上可以防范“两百年一遇”的风险。

当保险公司在收到保费以后,除去经营和赔偿开支,会把钱统一拿去做投资。

和个人投资不同,保险公司会高薪聘请专业的团队来做投资。

规模更大的,甚至会成立一家专门的保险资管公司,进一步提高效率。

而且保险公司投资的很多东西,也是一般人投不了的。

比如十年期、二十年期的政府债券,私募基金,大型公共事业设施。

一般来说,保险公司的投资“收益”超过理财险承诺的3.5%,基本问题不大。

增额终身寿强大的法律后盾

我们买了增额终身寿险后,拿到的薄薄那张纸,其实是你和保险公司签订的合同。

上面有保险公司的印章和董事长的签名,具有法律效力。

《保险法》第二十三条规定:

任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

几十年后,保险公司若不想认账,银保监和法律会为我们撑腰的。

保险公司不能不认账,那它直接破产倒闭了会怎样呢?

《保险法》第九十二条规定:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

即使几十年后,你买的这家保险公司没了,保险也会被转给其它公司接手。

也就是说,保险公司可以破产跑路,但是你的保单不能不兑付。

保险公司还有“四金”制度,在经营不善时兜底。

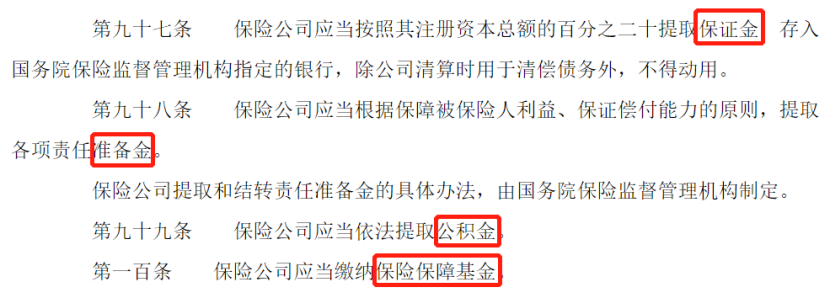

《保险法》第九十七、九十八、九十九、一百条规定:

保险公司开设时要交保证金,卖保险时要交准备金,每年还要交公积金和保险保障基金。

这么多钱,就是为了随时准备好,拯救出现问题的保险公司。

其实,保险公司即使出问题,也很难走到破产倒闭这一步。

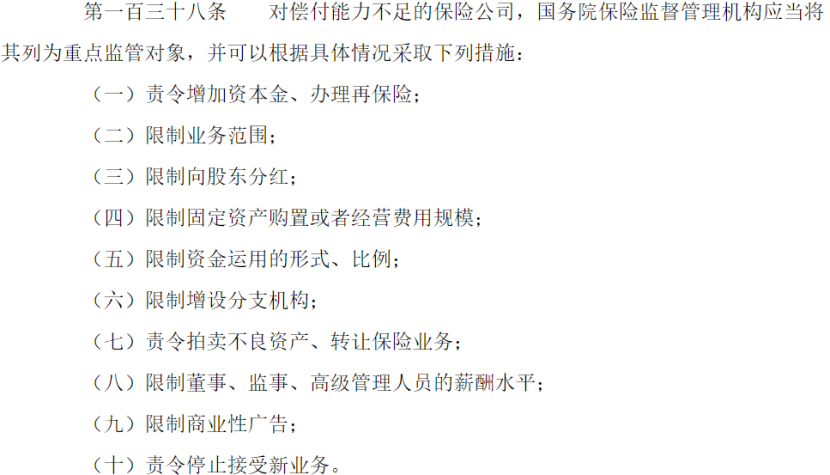

《保险法》第一百三十八条规定:

一旦公司的偿付能力没有达到要求,银保监会就会采取各种惩罚限制措施。

保险公司需要在限期内,想各种办法把钱补足。

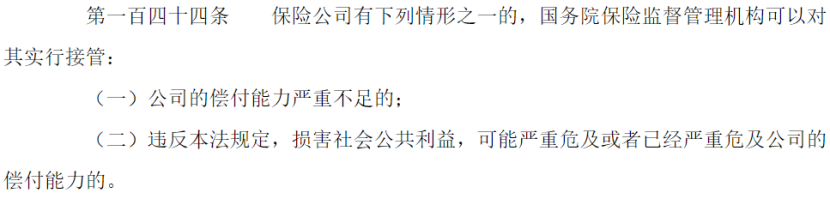

《保险法》第一百四十四条规定:

要是偿付能力严重不足,或者保险公司干了什么坏事儿,那监管机构可以直接接管保险公司。

像新华人寿,安邦保险这些经营不善的公司,都是由中国保险保障基金依法进行接管。

中保基金会从全国的险企抽调高管,拯救保险公司。

等公司转危为安,重回正轨,中保基金再把股份卖给别的资本,实现退出。

翻开《保险法》能发现,里面半部的内容,都是如何让保险公司平稳运行,保障客户权益的。

为的就是在法律层面,让你在中国买保险,绝对买得安心、买得放心。

广发保险经纪

一辈子的时间很长,恰好保险公司做的,就是超长期的、终生的生意。

我们不必担心,在几十年后拿不到相应的“收益”,因为我们可以完全相信保险公司的实力和保险法的保障。

如果你还有任何关于增额终身寿险方面的疑问,都可以预约我们的【1v1家庭保障规划服务】。

广发保险经纪人会解答你的疑难问题,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。