又到了孩子们最开心的时候:拿压岁钱了~

但是,孩子们的压岁钱还没捂热,就到了爸爸妈妈的口袋了。

那压岁钱怎么处理,成了宝妈宝爸一到过年就头疼的问题。

因为父母对于压岁钱的不同做法,真的会影响孩子的一生!

所以今天我们给大家宝妈宝爸们分享一个产品——增额终身寿险。

有效保额逐年增长,领取灵活,方便便捷。

宝宝的压岁钱存在里面,以后一定会给孩子一个大惊喜,甚至可以让孩子受益终生!

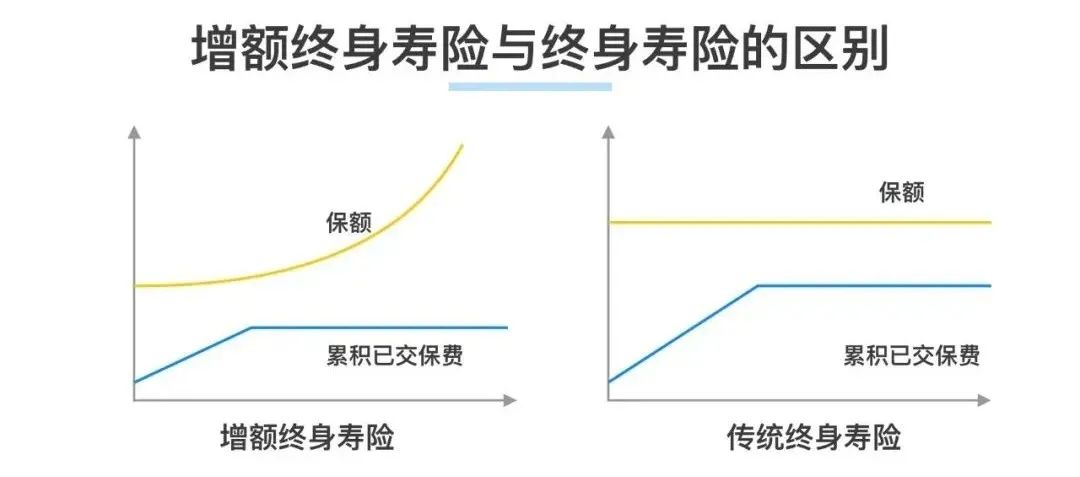

什么是增额终身寿险?

增额终身寿险简单说,就是保额逐年增长的终身寿险,寿命越长,保额就越高。

那增额终身寿险有什么特色?

1、保额增长

说到增额终身寿险有什么特色,保额增长肯定是首当其冲!

也就是说年龄越大,相应的保额会越来越多。

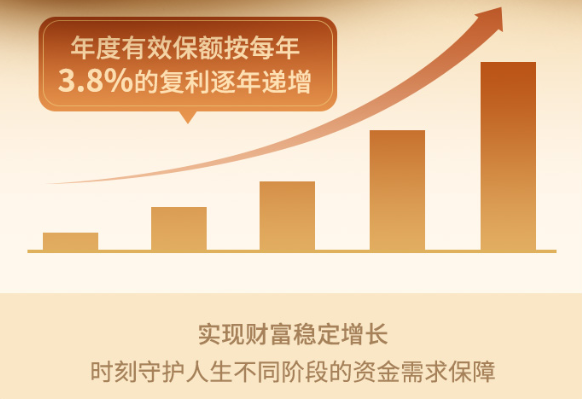

2、锁定终身利率

增额终身寿险的增额,体现在保额按照固定增幅增长,而且是终身不变的,合同都有写明!

比如康乾1号·益利多,增幅3.5%,它的保额是在上一年保单保额的基础上递增3.5%。

不仅如此,增额终身寿险的收益也都是合同里白纸黑字标明的,一清二楚。

3、兼顾长期储蓄和财富传承

增额终身寿险由于保额逐年递增的特点,相比于传统终身寿险,它的长期储蓄及理财功能更为明显。

可以作为养老金、子女教育金、婚嫁金、资产传承等。

增额终身寿险的钱怎么领?

我们都很清楚,未来有好几笔大额支出都是可预见的,不能不提前做准备。比如,孩子未来上大学要花钱,结婚要花钱,自己的养老要花钱。

这一系列可预见的沉甸甸的担子,要的都是钱,容不得半点闪失。

所以,即便收益再高,也不能把这笔留给未来的钱,放到有风险的领域里去。

增额终身寿的确定性,和交费期满后的灵活性,可以为我们提供无与伦比的安全感。

从第一天投保增额终身寿开始,每一年合同里有多少钱,能取出多少钱,都已经明明白白地写进合同里了。

而且,灵活度非常高,想取就取,想用就用。

只要活着,随着年龄的增长,有效保额就以固定的利率增长,越来越多,对应的现金价值就越多。

想取钱的时候,取的就是现金价值,也叫“减保取现”,意思是减少保额,领取现金价值。

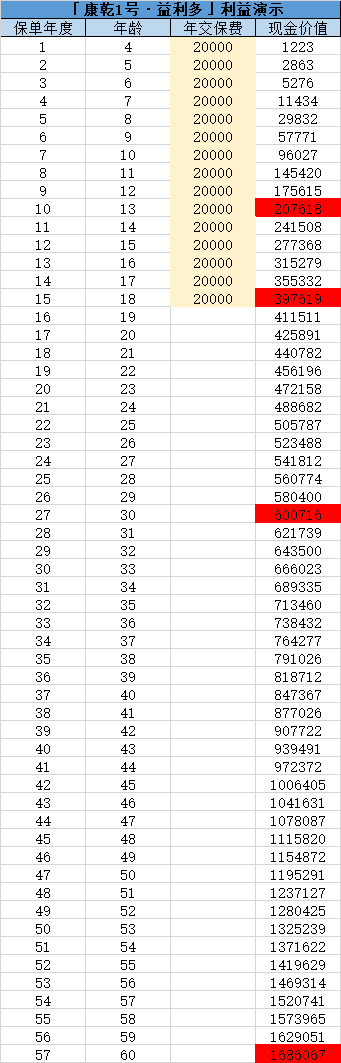

压岁钱放在增额终身寿险里面,以后能拿多少钱?

相信大家比较关心的就是孩子的压岁钱,如果放到增额终身寿险里,以后能领取多少钱。

下面就拿「康乾1号·益利多」的领取情况,给大家举一个例子:

3岁的男宝宝,假设宝宝每年可以收到长辈两万的压岁钱,我们把这笔钱放在增额终身寿险里面,一直到18岁结束。

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)我们可以看到,在保单第10年,现金价值就可以超过累计的保费。

在保单第15年,也就是都保费都交完的时候,现金价值可以到达39.7万,而总计才交了30万保费。

这个时候可以一次性取出,也可以部分领取。

那如果不领取,还会继续增值,孩子30岁的时候,现金价值是60万,是保费的两倍,可以当作孩子的婚嫁金。

那如果还是继续不领取,到孩子60岁的时候,现金价值是168万,是保费的5.6倍,可以取出补充养老金用。

广发保险经纪

都说风险与收益并存,很多金融产品都是通过放大风险,来博取更高收益。

与其把孩子的压岁钱放在高风险产品里,不如把这笔钱放在增额终身寿险里面。

安全且稳健,非常值得大家拥有!

如果你对增额终身寿险感兴趣,可以预约我们的【1v1家庭保障规划服务】。

广发保险经纪人会解答你的疑难问题,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。