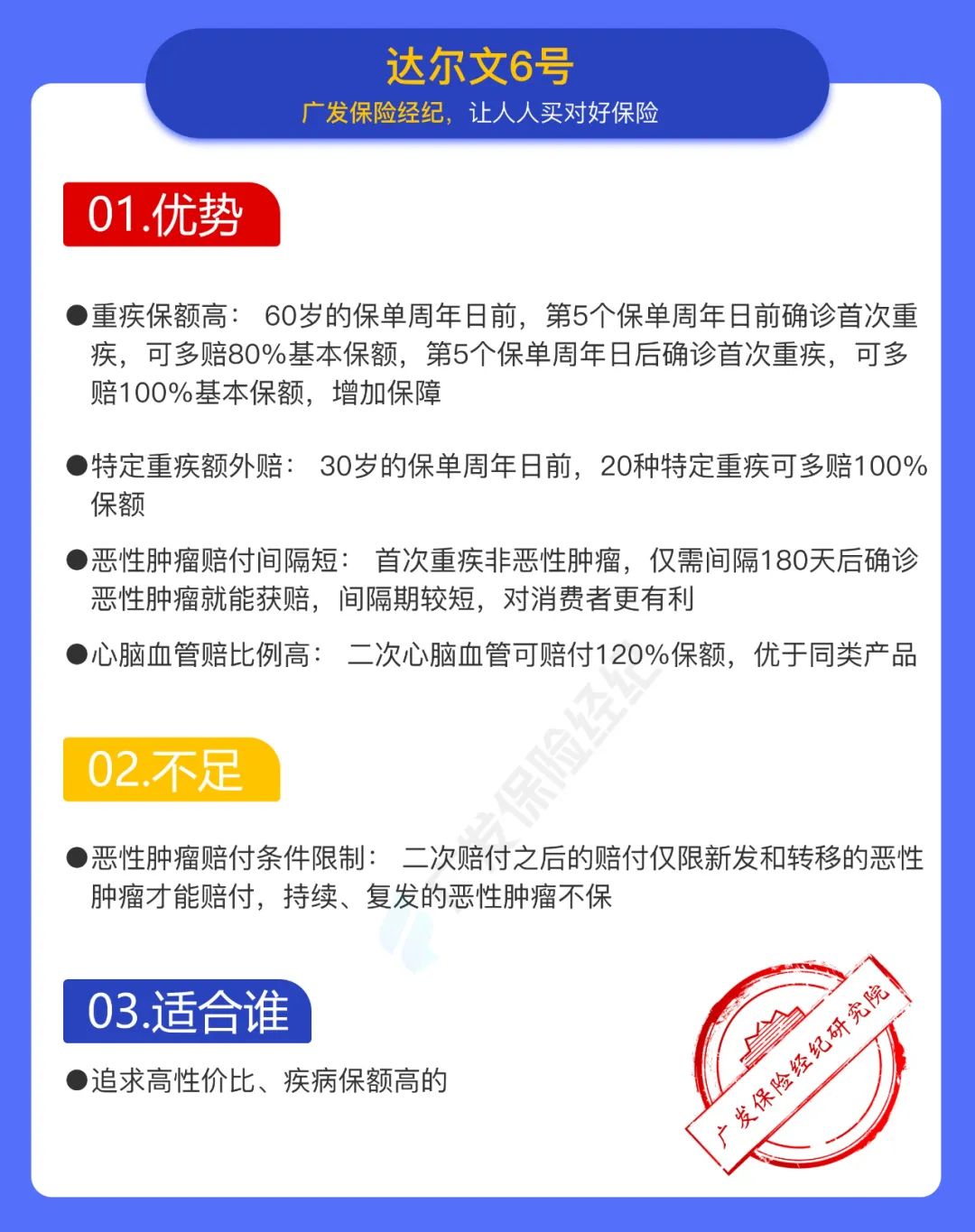

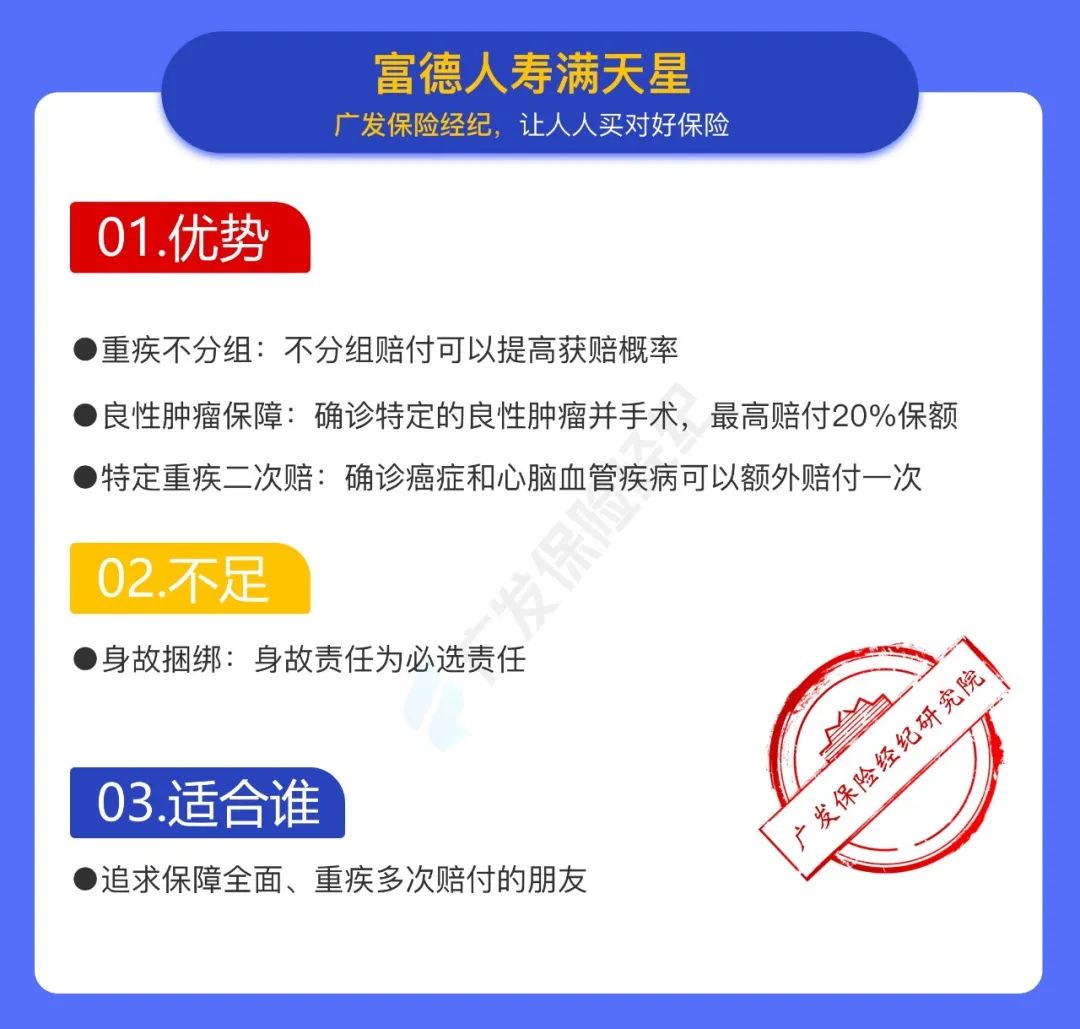

1、达尔文6号

下面就带大家看看产品的保障:

● 重疾保障

「达尔文6号」保障110种重疾,赔付1次,赔付100%基本保额。

在这次升级当中,还有两个保障责任是必选的:一个是重疾重复保险金,另一个是20种特定疾病保险金。

重疾重复保险金:60岁前首次确诊重疾后,每满1年,重疾保额恢复20%,最高能恢复至100%(满5年及以上)。

用大白话说就是:60岁前首次确诊重疾后,根据下一次发生重疾(不同种)的年限,赔付相应比例的重疾保额。

举个例子:

假设30岁王某买了50万保额的达尔文6号,40岁时不幸首次确诊急性心梗,获赔50万。48岁时,又因意外导致严重Ⅲ度烧伤,此时距离第一次重疾确诊已过5年,重疾保额恢复至100%,再赔付50万。王某2次一共赔100万。

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

相当于超过5年再得一次重疾,还可以得到一次重疾赔付,非常不错。

20种特定疾病保险金:30岁前确诊20种特定重疾,能额外赔付100%保额。

● 轻中症保障

50种轻症,不分组,最高赔付3次,每次赔付30%基本保额。

投保后第5年之前确诊,额外赔80%保额;

投保后第5年及以后确诊,额外赔100%保额。

也就是说,如果附加了这一保障,且在60岁前第一次确诊重疾,至少能获赔180%保额的保险金,最高能获赔200%保额!

这样的重疾赔付比例,可以说是天花板的级别了。

● 恶性肿瘤多次赔(可选责任)

如果附加了癌症多次赔,那么癌症可以不限次数多次赔付!

如果首次患癌症,3年后,再次确诊癌症,赔付100%保额;

首次确诊重疾非癌症,180天后,确诊癌症,赔付100%保额。

而且包含癌症的新发/复发/持续/转移。

第二次患癌,需要间隔期3年,癌症又新发、转移了,能再赔100%保额,一直会赔下去,没有赔付上限。

不过第三次患癌的要求要稍微严格一点,只保新发的癌症和转移的癌症。

尽管如此,「达尔文6号」的癌症保障还是很强的。

● 特定心脑血管二次赔(可选责任)

「达尔文6号」保障10种特定心脑血管疾病。

首次确诊非心脑血管疾病,间隔期180天后确诊特定心脑血管疾病,赔付120%基本保额。

首次确诊心脑血管疾病,间隔期1年后确诊特定心脑血管疾病,赔付120%基本保额。

这项保障非常适合有心脑血管疾病家族史的朋友选择。

温馨提示:心脑血管二次赔和癌症多次赔,只能二选一。

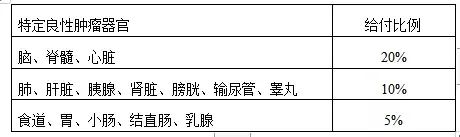

严重阿尔茨海默病、严重脑损伤、严重原发性帕金森病、严重运动神经元病、非阿尔茨海默病所致严重痴呆

总结:那有人会问这两款产品怎么选择呢?

如果是看中重疾额外赔付,那可以选择 免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。