如果你对重疾险有需求,那这篇文章你一定要看,看完能帮你买对重疾险节约更多保费!

受到去年新规的影响,大量的重疾险都下架了。

新年伊始,一波新品隆重来袭~

所以今天,广发保险经纪的专家们就给大家详细出了一个重疾险的测评,推出3月份的重疾险榜单。

成人重疾险榜单

话不多说,上图。

1、达尔文6号

下面就带大家看看产品的保障:

● 重疾保障

「达尔文6号」保障110种重疾,赔付1次,赔付100%基本保额。

在这次升级当中,还有两个保障责任是必选的:一个是重疾重复保险金,另一个是20种特定疾病保险金。

重疾重复保险金:60岁前首次确诊重疾后,每满1年,重疾保额恢复20%,最高能恢复至100%(满5年及以上)。

用大白话说就是:60岁前首次确诊重疾后,根据下一次发生重疾(不同种)的年限,赔付相应比例的重疾保额。

举个例子:

假设30岁王某买了50万保额的达尔文6号,40岁时不幸首次确诊急性心梗,获赔50万。48岁时,又因意外导致严重Ⅲ度烧伤,此时距离第一次重疾确诊已过5年,重疾保额恢复至100%,再赔付50万。王某2次一共赔100万。

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

相当于超过5年再得一次重疾,还可以得到一次重疾赔付,非常不错。

20种特定疾病保险金:30岁前确诊20种特定重疾,能额外赔付100%保额。

● 轻中症保障

「达尔文6号」保障25种中症,不分组,最高赔付2次,每次赔付60%基本保额;

50种轻症,不分组,最高赔付3次,每次赔付30%基本保额。

● 重疾额外赔(可选责任)

投保后第5年之前确诊,额外赔80%保额;

投保后第5年及以后确诊,额外赔100%保额。

也就是说,如果附加了这一保障,且在60岁前第一次确诊重疾,至少能获赔180%保额的保险金,最高能获赔200%保额!

这样的重疾赔付比例,可以说是天花板的级别了。

● 恶性肿瘤多次赔(可选责任)

如果附加了癌症多次赔,那么癌症可以不限次数多次赔付!

如果首次患癌症,3年后,再次确诊癌症,赔付100%保额;

首次确诊重疾非癌症,180天后,确诊癌症,赔付100%保额。

而且包含癌症的新发/复发/持续/转移。

第二次患癌,需要间隔期3年,癌症又新发、转移了,能再赔100%保额,一直会赔下去,没有赔付上限。

不过第三次患癌的要求要稍微严格一点,只保新发的癌症和转移的癌症。

尽管如此,「达尔文6号」的癌症保障还是很强的。

● 特定心脑血管二次赔(可选责任)

「达尔文6号」保障10种特定心脑血管疾病。

首次确诊非心脑血管疾病,间隔期180天后确诊特定心脑血管疾病,赔付120%基本保额。

首次确诊心脑血管疾病,间隔期1年后确诊特定心脑血管疾病,赔付120%基本保额。

这项保障非常适合有心脑血管疾病家族史的朋友选择。

温馨提示:心脑血管二次赔和癌症多次赔,只能二选一。

这次「达尔文6号」的升级可谓是惊喜满满!

相比之前的「达尔文5号」、「达尔文6号」的保障更全,赔付力度也更大了,但是保费却没怎么变。

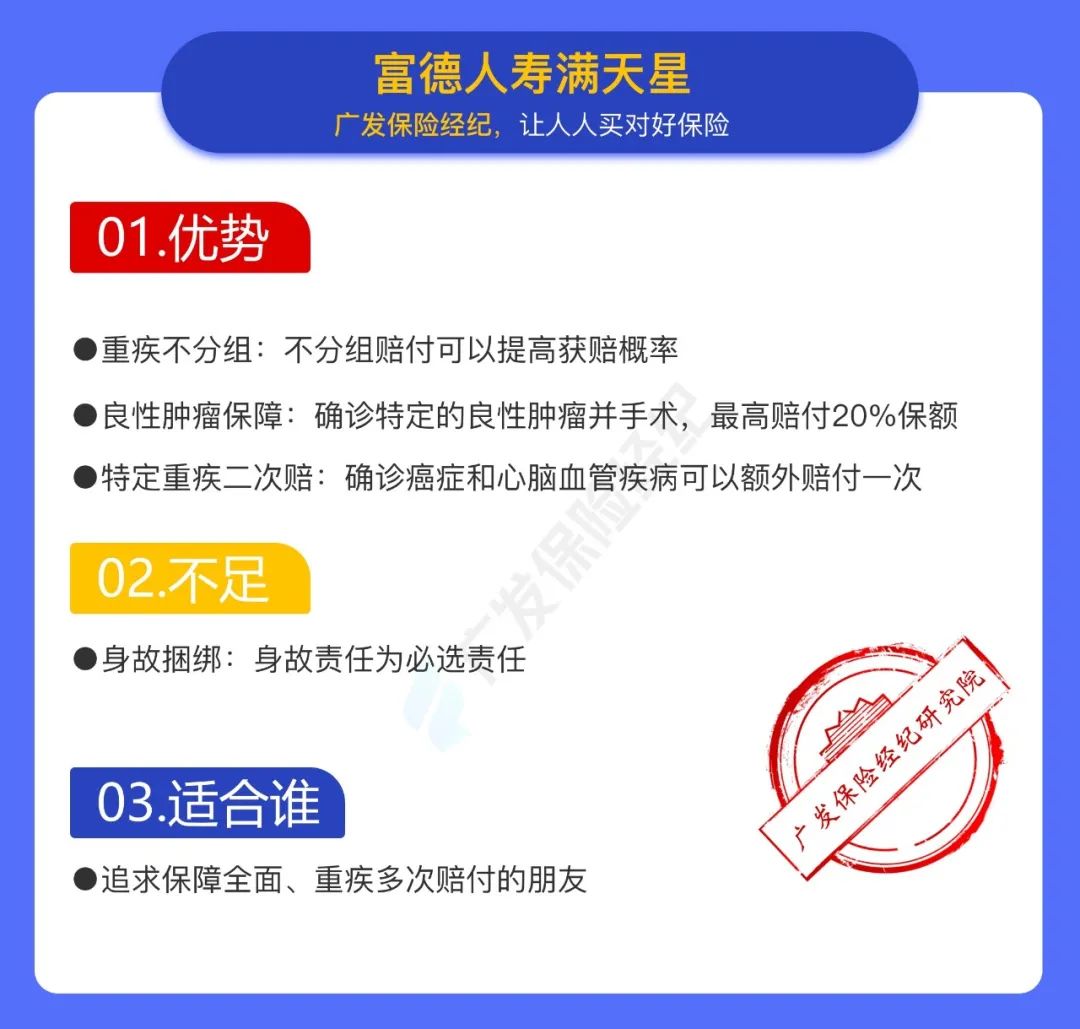

2、富德满天星

下面就带大家看看产品的保障:

● 重疾保障

「富德满天星」保障120种重疾,不分组能赔3次,每次赔付100%保额。

保单前15年确诊合同上约定的重大疾病,还能额外100%保额,赔付力度大!

而且,「满天星」的重疾一共能赔3次,且不分组赔付,意味着我们获赔的概率也就越大!

需要注意的是,重疾理赔有1年的间隔期。

● 轻中症保障

「富德满天星」保障40种轻症,最多可不分组赔5次,每次赔30%保额。

同样保单前15年确诊合同上约定的重大疾病,可以额外30%保额。

中症方面可以保障20种中症,最多可不分组赔2次,每次赔60%保额。

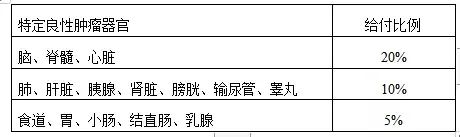

● 特定良性肿瘤手术保险金

如果确诊了特定部分的良性肿瘤,且实施了手术治疗,那么保险公司将按照不同部位的赔付比例赔付一笔保险金。

这项责任还是很贴心的,如果不幸得了良性肿瘤,也可以赔付一笔钱。

● 特定重疾二次赔(可选责任)

针对恶性肿瘤-重度、脑中风后遗症和急性心肌梗死这三项疾病,可以获得二次赔付。

这3个疾病,都是高发的重大疾病,治疗周期长、治疗难度大、治疗费用昂贵,所以二次赔付还是有用的。

不过需要注意,除了癌症,其他两项心脑血管疾病的间隔期要3年的时间。

● 高龄特疾失能保险金(可选责任)

首次确诊这5种高龄特疾的1年后,保险公司将每年给付10%保额作为失能保险金,以10次为限。

具体保障的5种高龄特疾如下:

严重阿尔茨海默病、严重脑损伤、严重原发性帕金森病、严重运动神经元病、非阿尔茨海默病所致严重痴呆

上了年纪的老人,一旦得了重疾,免不了影响到日常生活,甚至需要家人照顾。

这项责任可以让家庭得到更多的经济补偿,让老人得到更好的恢复治疗。

另外富德生命人寿,在全国又35家分公司,1000多个网点,习惯线下办理理赔手续的,这款产品千万不要错过。

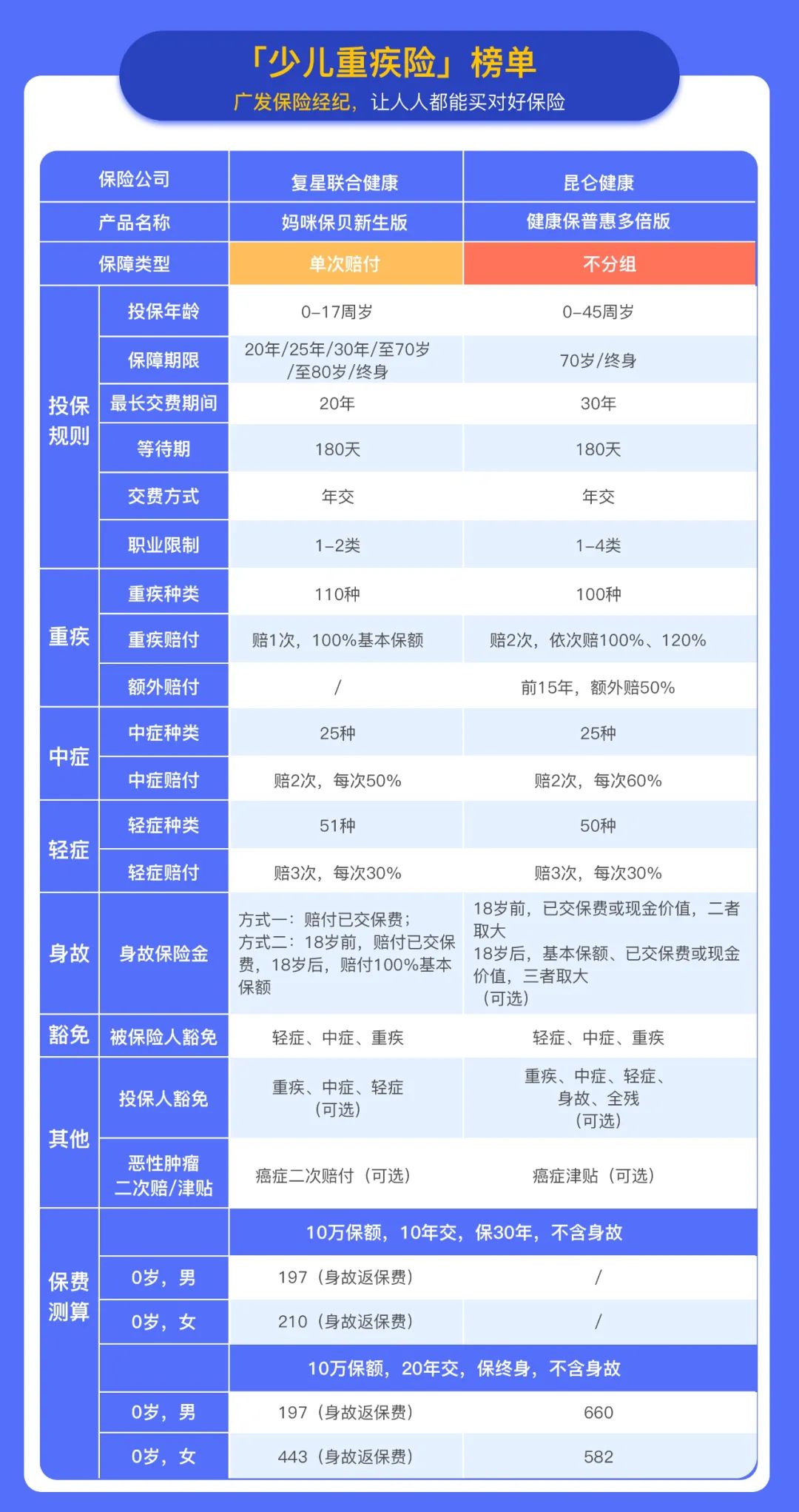

少儿重疾险

每个孩子都是父母的心头人,我们从单次和多次赔付的重疾险里,各选了一个,将其列入《儿童重疾险榜单》。

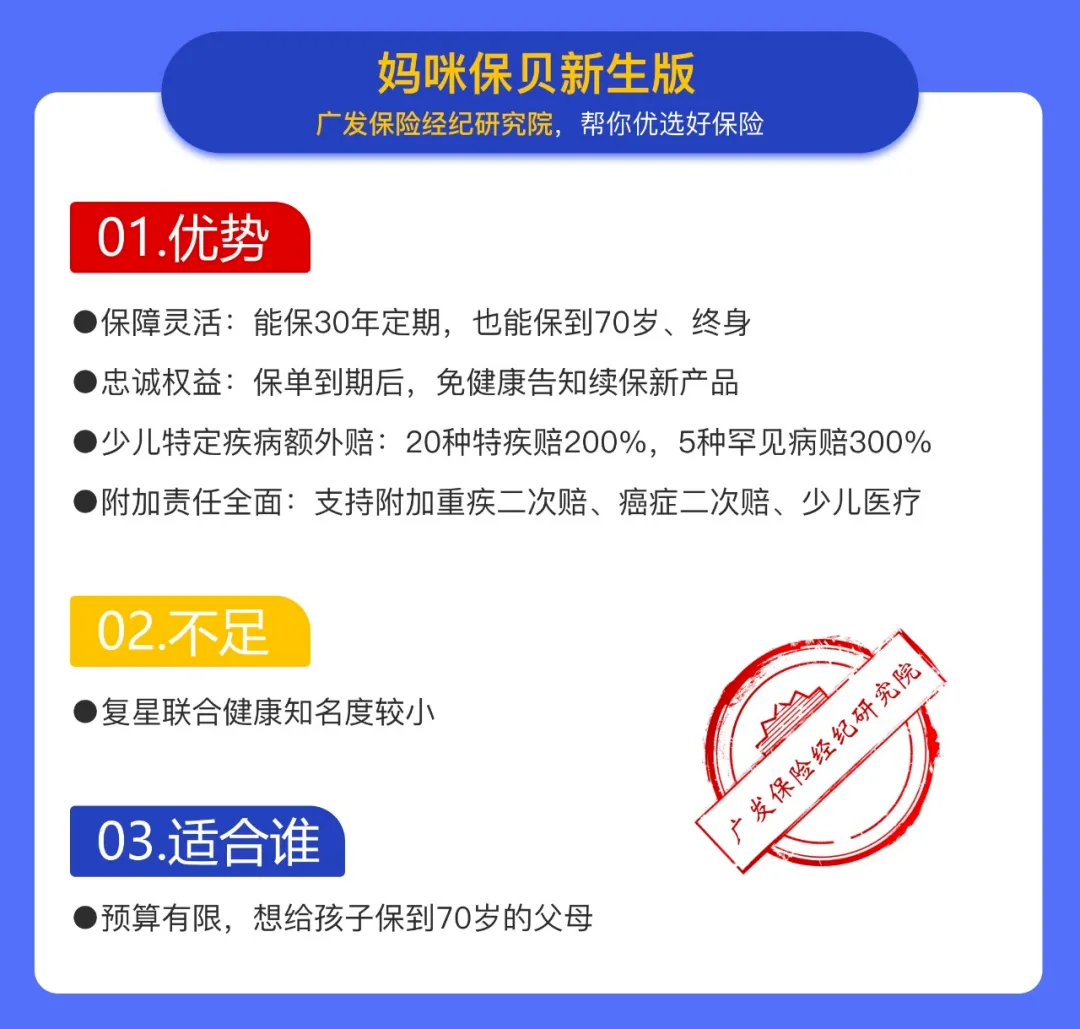

1、妈咪保贝新生版

复星联合的「妈咪保贝」一直是高性价比的少儿重疾险,上线以来就一直处于榜单前列。

「妈咪保贝新生版」跟旧版一样,保障期限灵活,支持保30年、保到70岁、终身。

● 必选责任

重疾、中症、轻症和少儿特定疾病保障是必选责任。

重点是讲一下特定疾病,20种少儿特定疾病,赔付200%基本保额,5种少儿罕见疾病,赔付300%基本保额。

举个例子:

小明给孩子买的60万保额的妈咪保贝贝,1年后孩子不幸罹患白血病,可以一次性拿到200%的基本保额,也就是120万。

● 附加责任

可以自由选择附加重疾二次赔付、癌症二次赔付、少儿意外医疗保障等,十分全面。

重疾二次赔付也是不分组赔付的,提高理赔的概率!

2、昆仑健康保普惠多倍版

如果是偏爱多次赔付的重疾险,优先考虑「健康保普惠多倍版」。

经过测评解读后,我们总结了「健康保普惠多倍版」的3大亮点:

● 不分组多次赔

很多人就是搞不懂分组和不分组,记得分组就是保险公司把重疾分成固定的几组,那每组疾病只能赔付一个且一次,

所以可想而知,分组可以降低理赔的概率。

第一次赔100%保额,第二次能赔120%保额,间隔期1年,且保单前15年确诊还有额外赔,能多赔50%保额。

举个例子:

假设隔壁老王30岁时买了50万保额,40岁确诊了肝癌,老王可以一次性拿到150%保额,也就是75万,如果60岁时又确诊了重度脑中风,老王可以再拿到120%保额,60万。

● 特色癌症津贴

癌症确诊1年后,只要还在接受治疗,每年就再赔40%保额,最多领3年。如果领3年,最终也能拿到120%保额。

拿这个和正常的癌症二次赔付相对比,这个保障会更加的实用,因为拿到钱的概率更高,这个是一个特色!

广发保险经纪

虎年来临,新规后的重疾险产品携诚意回归,有需求的朋友还在犹豫什么呢?

如果在投保时,遇到任何问题,都可以预约我们的【1v1家庭保障规划服务】。

广发保险经纪人会解答你的疑问,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。