对于国人来说,银行和房子一样有保障。

“房子保值,银行保本”,这是大家的固有印象。

不过从去年开始,不仅“房住不炒”,连银行的理财产品都不再保本了……

4万亿的保本理财清零了!

躺着就能稳稳赚钱的保本理财清零了,规模一下子从四万亿降到了0。

图片来源:中国银行保险报

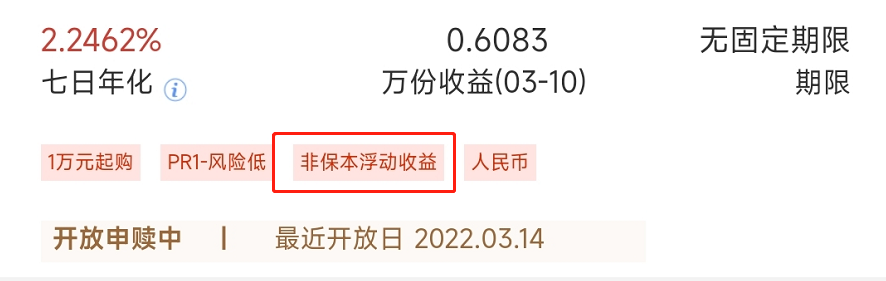

现在买银行的理财产品,已经没有了保本保息的承诺,变成了非保本的提示。

图片来源:工商银行

这可不是说说而已,有网友就发帖说自己买的理财产品亏损了。

图片来源:网络

30天的银行理财产品,买的时候约定利率是3%,赎回的时候却整整亏损了11%,亏损还得自己承担。

根据wind数据:2022年以来,已经有3600只银行理财产品都亏损了,其中还有部分低风险等级的产品。

到底是啥情况呢?为什么大家体量这么大的保本理财清零了?为什么现在的银行理财还可能会亏损?

因为2018年这年出台了「资管新规」,其中最重要的一条就是要打破刚兑。

什么是刚兑?通俗来说就是,就算投资机构亏本,咱们也能保本甚至是保收益。

打破刚兑以后不保本了,理财产品可能有收益也可能会亏损。

可能是担心这个消息难以接受,所以「资管新规」出台以后,为了让投资者和机构适应适应,给了3年的过渡期。

今年1月1日,过渡期结束,「资管新规」正式实施,保本理财也就在此之前逐步清零了。

以后再也没有“保本保收益”的理财产品,“低风险低收益,高风险高收益”也会慢慢深入人心。

低风险一般代表着低收益,不过太低的收益留不住人,也留不住钱。

余额宝缩水4400亿

2020年,余额宝的基金份额总额11908亿。

2021年,余额宝的基金份额总额就跌到了7491亿,整整少了4400亿,占比超三分之一。

余额宝其实是一款货币基金,特点就是安全性高,使用超级方便灵活。

那为什么简单,省事的余额宝缩水了4400亿?

很大一部分原因就是收益率持续走低。

最新的余额宝近七天的年化收益率1.9480%。

余额宝初期,收益率可是一度高达6%,远远超过了3%左右的一年期存款利率。

但现在余额宝的收益率只有1.948%,仅超过一年期的存款利率(1.75%)不到0.2%,大家抽出资金去做其他投资也是可以理解的。

不过余额宝的利率走低不是偶然,储蓄式国债利率也一样......

2019年的时候,利率还能达到4%。今年首批储蓄国债利率也出来了降到了3.35%。

就4年的时间,从4%降到了3.35%,明显的下行趋势。

理财产品不再保本,余额宝和储蓄式国债的利率下跌,都在释放两个信号:

一、保本的金融工具不多了。

二、普通人获得低风险回报会越来越低。

这三个金融工具,你必须知道!

有没有什么低风险的金融工具?

答案有三个:50万本息以内的银行储蓄、国债、以及保险。

1.50万本息以内的银行储蓄

银行存款受到存款保险的保护,50万以内是安全保本的。

2.国债

国家发行的债券,发行的主体是国家,带有天然的背书,一直被大家当作最安全的金融工具。

3.保险

像增额终身寿险这类的财富类保险,保单利益明明白白写在合同里,受到《保险法》和《保险保障基金管理办法》的保护。

《保险法》其中92条就给我们打了一针强心剂。规定经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

《保险保障基金办法》也规定,如果保险公司破产,清算以后的财产不足以偿付保单利益,或者是保险公司存在重大风险的时候,都可以动用保险保障基金,不让用户的利益受到影响。

而且从行业的监管强度和保险作为金融三驾马车的性质来看,保险的安全性是非常高的。

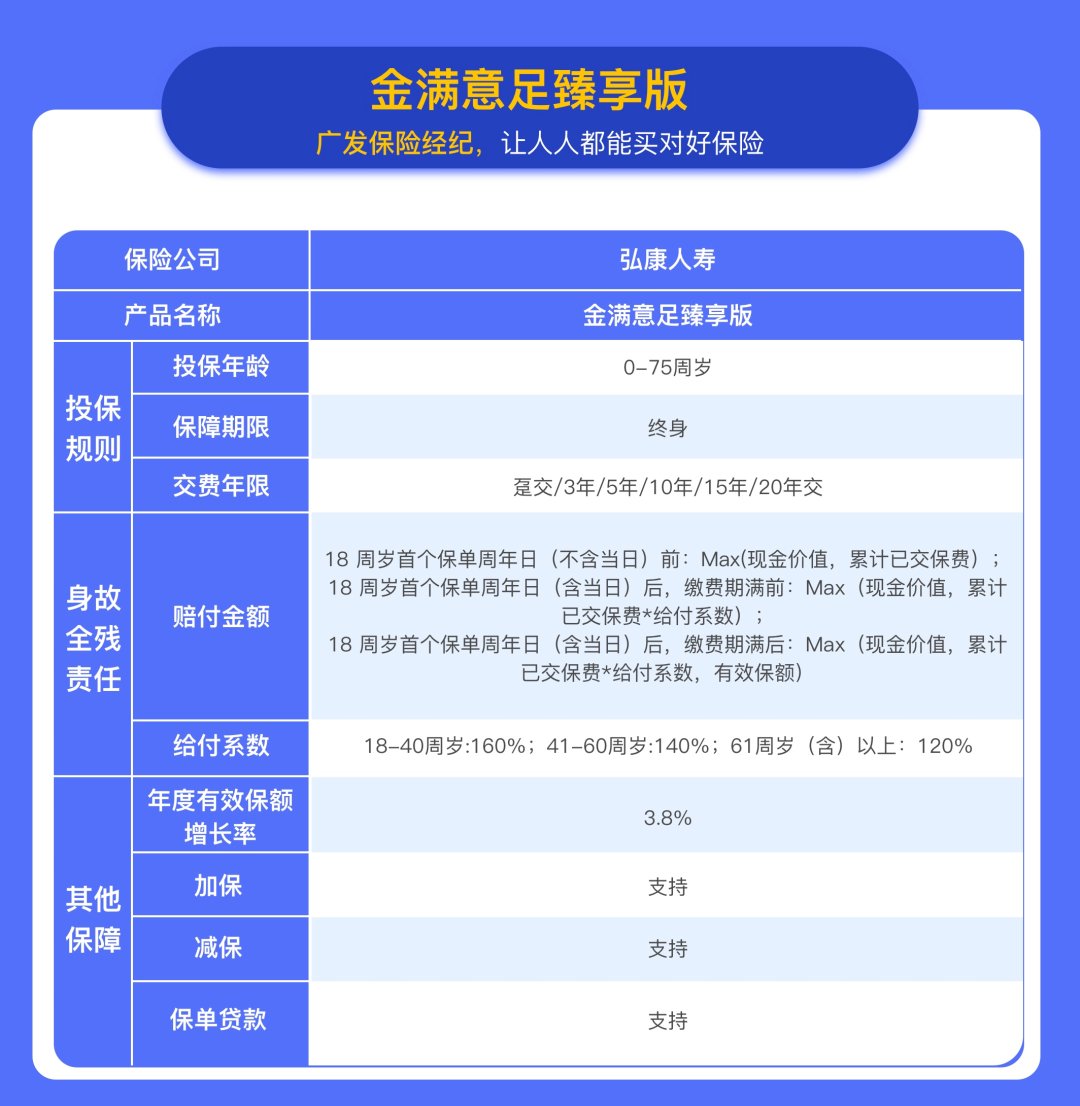

金满意足臻享版

提到增额终身寿险,下面就为大家介绍一款诚意满满的产品:金满意足臻享版。

● 投保门槛低,核保条件宽松

出生30天到75周岁都可以投保,职业等级限制宽松,从事1-6类职业的人都可以投保。

最主要的是它核保条件宽松,健康告知只有一条。

只问到曾经或目前是否存在癌症、冠心病、吸毒等情况。

● 有效保额3.8%增幅增长

有效保额会按照每年3.8%的增幅增长,明确写在合同上。

此外,金满意足臻享版还新增了交通意外保障:假日交通工具意外身故保险金,额外赔付1倍有效保额(驾乘私家车也保障)。

● 市场收益高,IRR高达3.49%

IRR 可以理解为收益率,在其他条件相当的情况下,IRR 越高越好。

我们以0岁的男宝投保,10年交,每年1万为例。

可以看下面的利益演算表:

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准)

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准)前面两列是时间节点,第三列是年交保费,第四列是现金价值,第五到第九列就是某个时间点的现金流和IRR。

分别计算了孩子20岁、30岁、40岁、60岁和80岁五个时间节点的IRR。

当然,不同的缴费方式和领取方式计算出来的 IRR 会有一些不同。

这里通过计算,我们发现「弘康金满意足」的IRR无限接近3.5%。

"收益"是比大部分的产品高的。

广发保险经纪

广发保险经纪人会解答你的疑问,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权