你有没想过,退休时,你的养老金有多少?

最近,清华大学经济管理学院韩秀云教授分享了一组数据:

在我国,有接近3亿人领取养老金,但是只有大约2000万人的养老金在5000元以上,占比不足10%。

事实上,这一点也不奇怪。

去年财政部就公布过,2020年我国企业职工人均养老金仅2900元/月。

2021年,养老金上涨4.5%后,全国31个省市中除了有政策倾斜的西藏,其他所有省市的人均养老金都低于5000元。

上海、北京这样的一线大城市也不例外,很多城市的人均养老金都在两三千元。

不得不说,目前能拿到5000元以上养老金的人,已经站在金字塔的尖端了。

养老的成本,有多高?

退休金达到每月5000元,能实现养老自由吗?

答案是,很难的。

身体健康时,可以自己照顾自己,花销还是可控的。但随着年龄增长、身体机能下降,患病概率增加,医疗等各项支出就会大幅提升。

据《经济参考报》报道,一个人在65岁以后的医疗开支占其一生医疗开支的70%左右。

79%以上的老年人至少有一种慢性病,如糖尿病、高血压、脑卒中、慢性呼吸道疾病等很难彻底治愈的疾病,出院后还需持续治疗和康复护理。

如果需要人照顾,聘请保姆也是一大笔费用。

某职位搜索引擎网站的统计数据显示,近一年我国市场上保姆的平均工资为5900元,占比最高的是4500~6000元这个区间。

若是去住条件好一点的养老院,每个月的房费加餐费要五六千甚至上万月;

如果希望晚年生活的品质更好一些,去高端养老社区的话,费用就更高了。以泰康养老社区为例,每个月的费用高达8000~20000多元。

退休时,养老金能达到5000以上吗?

2021年的养老金上调了4.5%,假设以后每年保持4.5%的幅度不变,如果你10年后退休,平均企业退休养老金为4700元。

根据数学家约翰·保罗士的公式,绝大多数人所得到的都远低于平均水平,因此届时能拿到5000元以上养老金的人还是少数。

如果你20年后退休,平均企业退休养老金将达到7000元,拿到5000元以上退休金的概率是比较大的。

但问题是,未来养老金还能不能保持每年4.5%的涨幅呢?

回看过去十五年,我国养老金的上调比例一直在往下走。

2006年,养老金上调比例曾高达23.7%,到2018年时,已经只有6.5%,之后继续下降到了4.5%。

专家预测2022年将进一步降至3%-4%。

今年开始,我们国家将迎来长达十多年的退休高峰。

据相关部门预测,未来五到十年,中国预计会有八到十万亿养老金的缺口,而且这个缺口会随着时间的推移进一步扩大。

面对这么大的缺口,养老金上调的压力可想而知。

退休时,只靠社保养老金是不够的

不管是“十四五”规划,还是今年的政府工作报告中,都明确提出了要“发展第三支柱养老保险”。

对于国家来说,第一支柱(社保养老金)面临巨大压力,第二支柱(企业/职业年金)发展规模小,第三支柱承载了弥补养老金缺口的重大使命。

对个人来说,社保养老金的可持续性依赖于国家,企业年金的主动权在于企业,只有像增额终身寿这样的产品是我们可以自主规划、准备的。

增额终身寿险这类的财富类保险,保单利益明明白白写在合同里,受到《保险法》和《保险保障基金管理办法》的保护。

而且从行业的监管强度和保险作为金融三驾马车的性质来看,保险的安全性是非常高的。

下面,举个例子:

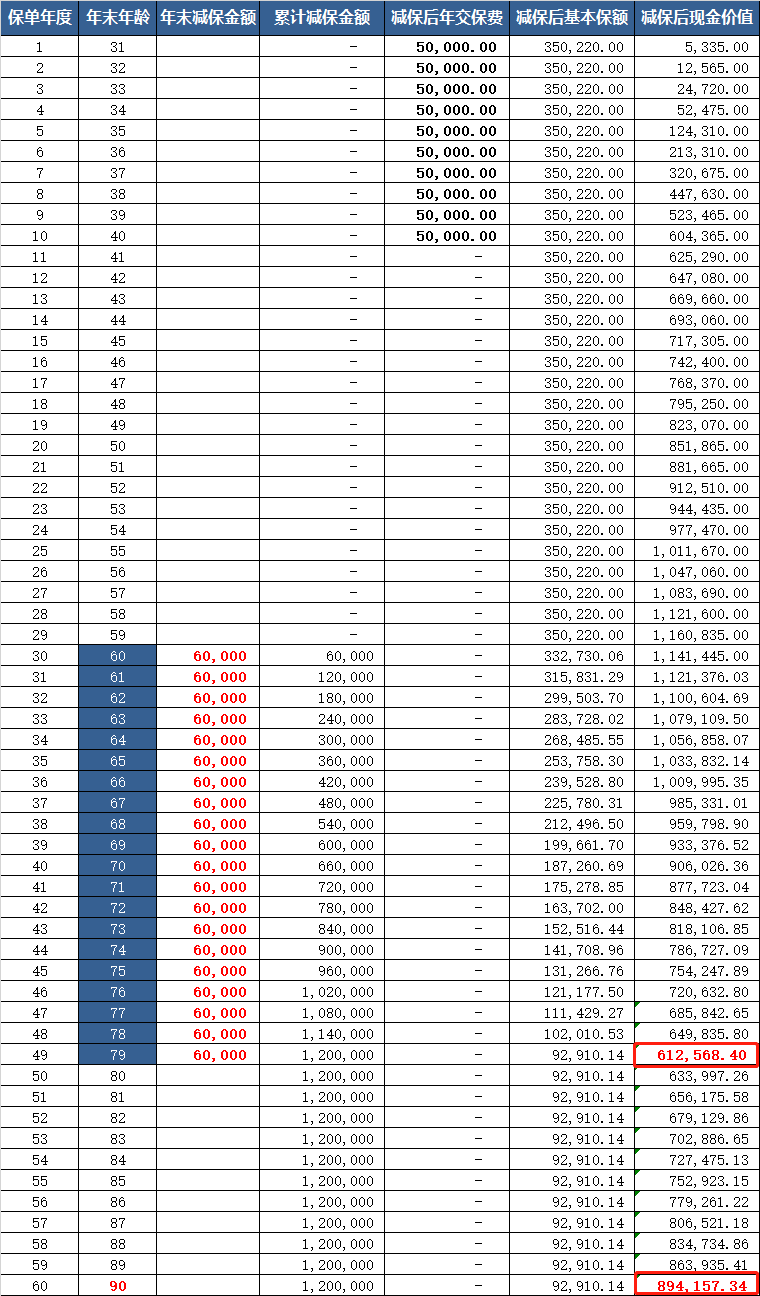

王先生,30岁,从事软件开发,年收入35万。考虑到将来的养老问题,于是购买了金满意足臻享版,每年交5万,交10年,一共交50万。

以后账户里的钱可以这样使用:

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

60-79岁时,假设王先生每年领取6万作为养老金,共领取120万。(什么时候取,取多少,都可以根据实际情况安排。)

此时,账户的现金价值还剩61.3万。

如果这笔钱不取还会继续“增值”,到王先生90岁时候,现金价值变成了89.4万。

如果此时王先生不幸去世,这笔钱还可以传承给孩子。

广发保险经纪

诺贝尔经济学家罗伯特·莫顿忠告说:一个人退休后的生活水准并不是由财富总额决定,而是由现金流来决定的。

我们老来能拥有怎样的生活水平,在于我们今天的准备,所以未雨绸缪不失为一个好选择。

如果你对增额终身寿险还有其它疑问,可以预约我们的【1v1】咨询服务。

广发保险经纪人会解答你的疑问,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权