旧定义重疾险1月底已经全部下架,现在的重疾险市场相当于进入了一个新纪元,新的重疾险产品也如雨后春笋般不断冒头。

在最近的重疾险市场中,有一款重疾险重新回归了。

它就是康惠保旗舰版2.0!那如果说康惠保旗舰版2.0的亮点,首先想到的就是20种前症保障,大大提高理赔的概率。

那康惠保旗舰版2.0究竟什么样?是否值得大家购买呢?

下面给大家揭晓~

康惠保旗舰版2.0长啥样?

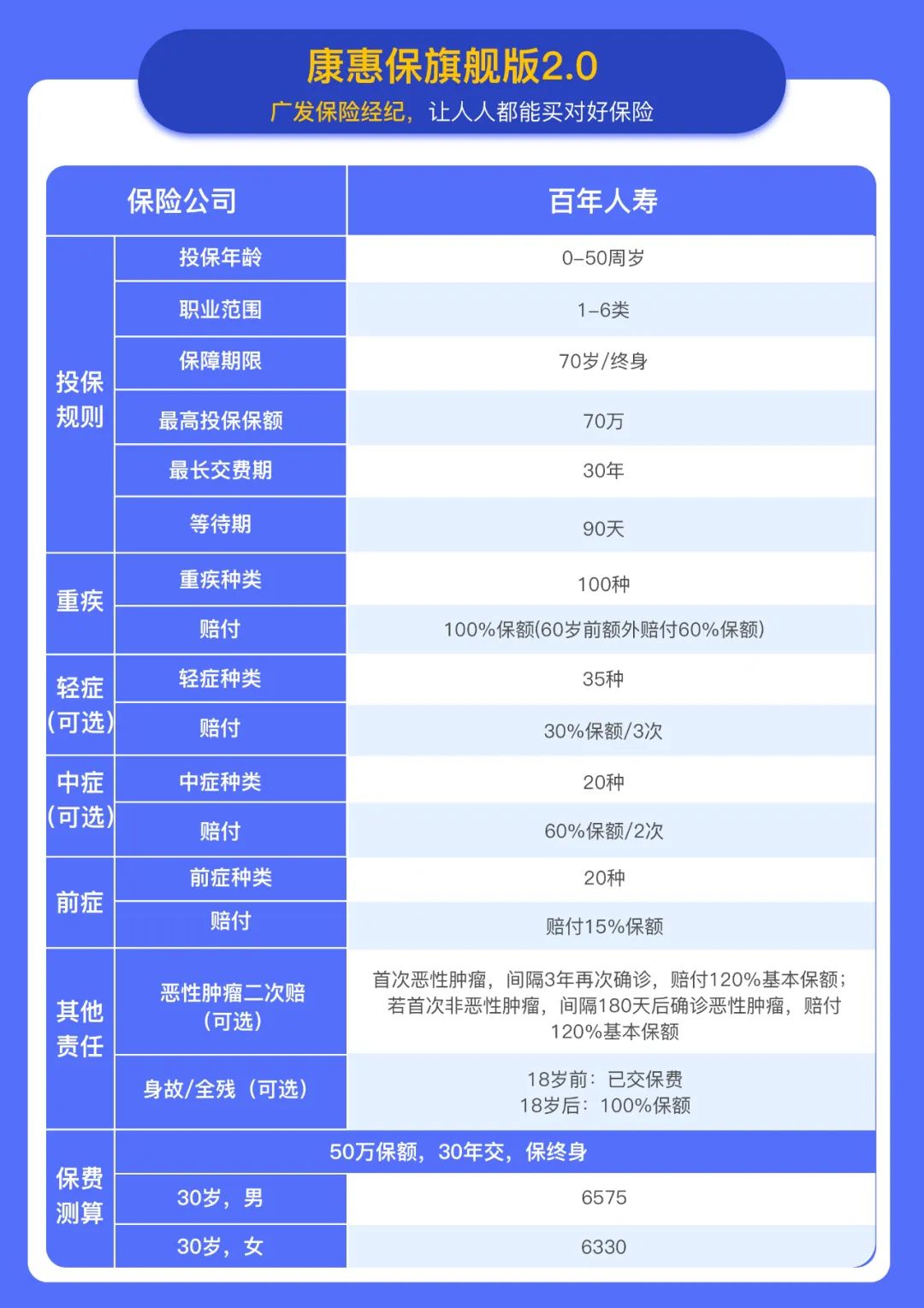

为了便于大家了解产品基本责任,先上产品基本信息:

下面我们就看看康惠保旗舰版2.0的具体责任

重疾:100种,60岁前确诊,额外赔60%基本保额

前症:20种前症,可赔付1次,赔付15%基本保额

被保人豁免:被保人在保险期间患合同约定的轻症、中症、重疾,保险公司豁免后续保费,且合同继续有效

除了上面这几项必选责任外,这款产品还有 4个可选责任。

中症:20种,最高赔2次,每次赔60%基本保额

轻症:35种,最高赔3次,每次赔30%基本保额

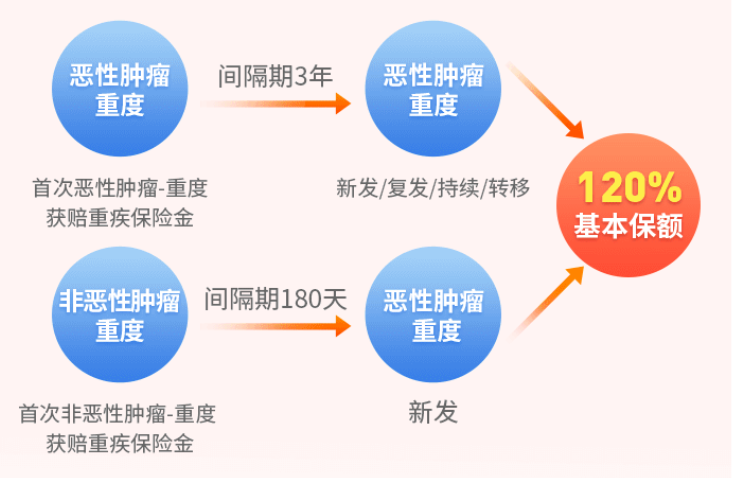

恶性肿瘤二次赔:

若首次重疾,为非恶性肿瘤-重度,间隔180天,确诊恶性肿瘤-重度,赔120%基本保额。

若首次重疾,为恶性肿瘤-重度,间隔3年,再次确诊,赔120%基本保额

身故/全残:18岁前,赔已交保费;18岁后,赔100%基本保额

三大亮点,超高性价比

下面我们就来说说康惠保旗舰版的亮点,康惠保旗舰版2.0主要有这三大亮点:

1、前症优势,小病也能保!

康惠保旗舰版2.0自带前症保障,延续了之前百年人寿部分重疾险的一贯优势。

而且康惠保旗舰版2.0的前症还做了保障升级,共保障20种疾病,赔15%保额。

前症是比轻症更轻的疾病,病情虽轻,但若不及时进行干预和治疗,则会引发严重后果。

而康惠保旗舰版2.0提供这项保障,可以更容易拿到前症赔偿金。

举个例子,比如很多人都检查到有肺结节,在康惠保旗舰版2.0中,如果是有肺结节并且实施相关的手术切除,就可以赔付。假设买50万保额就可以赔付7.5万!

前症保障最大的好处,不光是有钱赔,而是能帮助更多人将重疾扼杀在摇篮,身体不用遭罪。

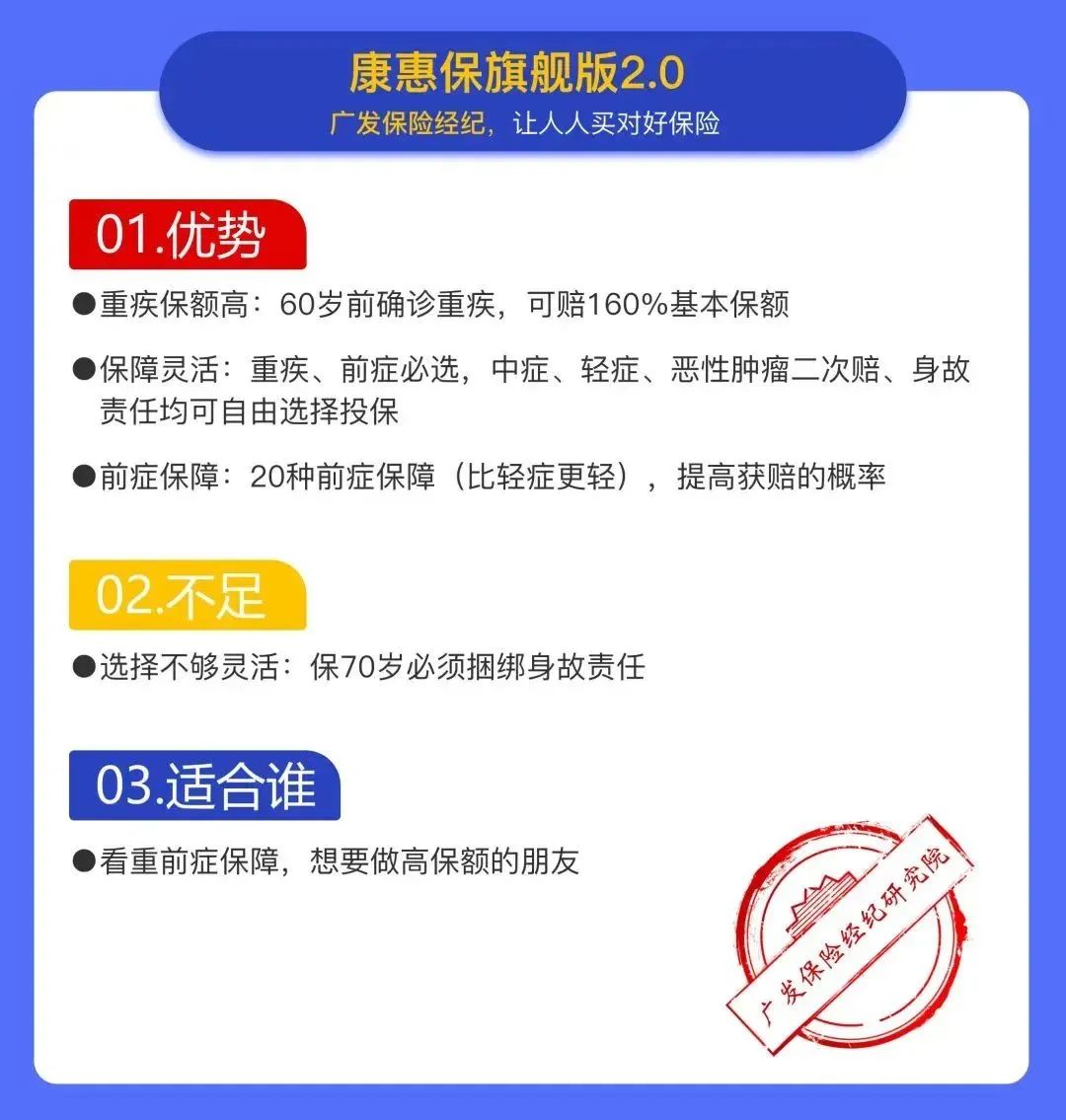

2、重疾额外赔60%保额,加量不加价!

康惠保旗舰版2.0自带重疾额外赔,60岁前初次确诊重疾可以额外赔60%保额,而且最高可以投保70万保额!

即买康惠保旗舰版2.0投70万保额,60岁前重疾最高可赔112万元!

在重疾险中加额外赔,之前就已经成为一种趋势,目前处于新定义重疾险时代,康惠保旗舰版2.0延续这一优秀责任,并且能给到60%保额,算很不错的。

特别是对于60岁之前的群体来说,上有老下有小,一旦患重病无法工作,对于整个家庭而言可谓是致命打击,而重疾额外赔在这种情况下无异于雪中送炭。

3、产品责任特灵活,保障责任可随意搭配!

康惠保旗舰版2.0投保相当灵活,保障期限以及保障责任都可以自由搭配。

(1)保障期可选:可选择保至70周岁或保至终身,匹配不同预算人群的需求。

(2)保障责任可选:轻症、中症、身故、癌症二次赔这几项责任都是可选的。

广发保险经纪

大家都知道,人均寿命逐年增加,人们患病的概率必然也在增加,同时医疗技术也在进步。

曾经我们认为癌症是不治之症,在当下先进的医疗技术之下,很多的癌症患者已经有了治愈的机会。

而这些幸运儿,除了自身的顽强之外,更多的是充足的资金换来了最好的治疗。

赔付比高、保障更全的康惠保旗舰版2.0可以给你足够的底气和更多的选择。

如果你想了解康惠保旗舰版2.0,可以免费预约【1对1】咨询服务,给你专业的解答!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权