产噩梦:70岁,供不起养老院一张床位?

来源:网络

来源:网络

413

413假设高大爷从25岁开始缴养老金,每月一直按上一年度的社会平均工资缴满35年。

到60岁退休时,假设退休前一年的社平工资是1万元/月。

那高大爷退休后,每月可以领取5658元养老金。

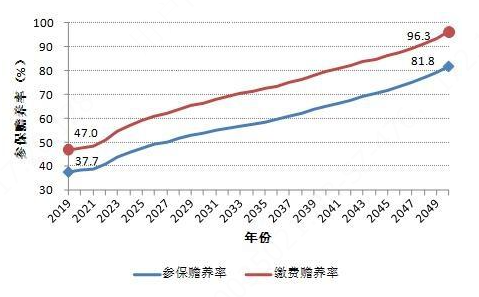

高大爷退休前1年的工资是1万,退休后领5658元,相当于退休前工资打了 5折 。别说打5折了,就算不打折,每个月的工资都不够花,退休后大爷的生活质量肯定得降低。而且,这是在非常理想的情况下,高大爷才能领到的养老金。✅首先,工资不能“拖后腿”,不能低于社会平均工资;✅公司以实际工资为缴费基数(有些公司为了节省成本,缴纳基数是社会最低工资标准)。几十年下来,要一直满足以上3个条件的,没几个打工人能做到。所以,在物价飞涨的面前,未来这笔钱只能解决基础的养老生活。外出旅游、休闲度假,还是不要想了,只能靠其他收入来源。简单粗暴地说,就是收现在年轻人的钱,给老年人发钱。据《中国养老金精算报告2019-2050》的数据预测,2019年“缴费赡养率”(离退休人数/在职缴费人数)达到47.0%,大约是2个年轻人养1个退休老人。

缴费赡养率未来将逐渐上升,到了2050年,“缴费赡养率”高达96.3%,几乎是1个年轻人要养一个退休老人。

(图源《中国养老金精算报告2019-2050》截图)这样下去,等我们老的时候,岂不是一小撮“后生”养一堆“老人家”?因此不少网友猜测,等到退休那天,可能还真有一大批老人,因为“维持生计”而不敢退休。首先,我们需要转移人生中可能发生的大病和意外风险。一场突如其来的大病或大型意外事故,所需的治疗、康复等费用,不仅会占用率一大笔养老钱,甚至可能直接让一个家庭“因病致贫、因病返贫”。为了避免这些风险导致养老计划中断,可以用少量的钱购买健康保险。(重疾险、医疗险、意外险等)通过存钱、买社保养老保险、商业保险等方式来存下这笔未来要用的养老钱。目前,我国养老体系“三大支柱”发展不平衡,第一支柱压力大,第二支柱发展缓慢,第三支柱仍处于起步状态。近几年,国家对第三支柱给予厚望,推出多项政策来推动它发展起来。比如个税递延养老保险,大白话就是,现在买保险这笔钱不用交税,等领取养老金时再交税,可以减轻现在的缴税压力。其次,比如国家拉一大帮大保司,一起来做专属商业养老保险试点,以前是在几个城市做,现在拓展到了全国,不同城市的朋友都能买到这些养老产品。这些政策,都是在提醒我们:体面的养老,不仅要靠国家和儿女,自己也要努努力,提前做好养老规划。在年轻的时候,每年定期交点钱,经过几十年复利增值,到了约定的年龄,保险公司每个月给我们发钱。和其他理财产品相比,年金险的收益并不高,但是它胜在非常安全稳健,而且能锁定长期的增长利率。我们都知道,银行理财的利率是会变化的,股票也可能是涨涨跌跌的,但养老金的收益,是写在合同里。而年金险,不论将来利率如何变化,我们都可以按照合同约定来领钱。除此之外,有些养老年金险,总保费达到一定额度,还能获得提前锁定入住高品质养老社区的权利。这个权利不仅能给自己用,还能给自己的配偶、父母使用,实实在在解决养老问题。我们也不用再担心,到了70岁,依然付不起,或抢不到养老院的一张床。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。