众所周知,我国人口老龄化的问题愈演愈烈,国家的养老金压力也越来越大。

等到我们80、90后退休的时候,养老生活可能会更加棘手。

最近,国务院办公厅就公布了一则重大消息,“个人养老金制度”正式落地!

这份《关于推动个人养老金发展的意见》的信息量非常大:

缴纳个人养老金,会有税收优惠

每个人每年最多缴纳12000元

账户的钱还可以用来投资理财产品

......

关于个人养老金制度,还是有很多人不了解它到底是啥?对咱们有什么用?

今天,就用大白话给大家科普一下。

什么是个人养老金制度?

在我们国家,养老金体系有“三大支柱”:社保养老金、年金养老金、商业养老金。

社保养老金,也就是我们平时交的职工社保和居民社保。里面有一笔养老保险,只要缴费满15年,以后我们退休就可以领取养老金。

而年金养老金一般是,大型企业自愿给员工买的企业年金福利制度,或者说是公务员才有的职业年金。

有这部分养老金补充的人,中国只有4%,占比非常地少。

今天我们说的个人养老金制度,就属于我们的养老第三支柱:全国参保的10多亿人都可以参加。

接下来,我们来看看它具体是咋样的。

个人养老金制度,怎么缴怎么领?

个人养老金制度落地,意味着我们多了一个养老金储存方式,我给大家总结了3大重点:

1、缴纳上限1.2万元,支持税收优惠

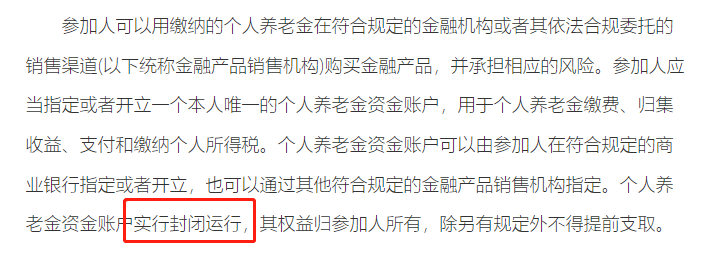

想要参加个人养老金制度,首先我们要指定或开立一个本人的个人养老资金账户。但每年往里存的钱是有上限的:只能存1.2万元。

而且,买个人养老金,国家还会给予税务优惠。也就是说,放到个人养老资金账户的钱,可以用来抵扣所得税,或者延迟交税。

当然,不是说缴多少就抵扣多少,还得看具体政策。

2、实行封闭运营

啥意思呢?很简单,说白了就是:不能提前支取!

若你非要提前取出来也行,但要满足3个条件:

-

完全丧失劳动能力

-

出国(境)定居

-

具有其他符合国家规定

跟目前主流的金融产品比,在灵活性上有点差强人意。比如,增额终身寿,可以通过退保/减保,中途取钱出来急用。

看到这里,肯定有人会想,那这不就是相当于把钱借给国家?

先别慌,咱们个人养老资金账户的钱,是可以通过投资来保值增值的。

3、可自由选择投资金融产品

存进这账户的钱,参保人可以自由用来购买银行理财、储蓄存款、商业养老保险和公募基金。

不过这有一点要注意下,虽然能自由选择不同类型的金融产品,但具体哪个公司、哪款产品能被选择,是由金融监管部门说了算的。

其实,个人养老金制度对于高净值人群,每年1.2万的额度真不算高,显得有点杯水车薪。

而对于低收入人群来说,个人所得税不多,制度也就起不了啥大作用。

所以,想参加的朋友,关键还是看个人收入情况和可支配现金流。

这个政策透露了一个很明显的信号:养老更多的还是得靠自己!

如果你不放心把钱交给专业的机构打理,我这里还有一个靠谱的建议,可以自己挑选一款合适的增额终身寿险。

增额终身寿险,一款优秀的理财工具

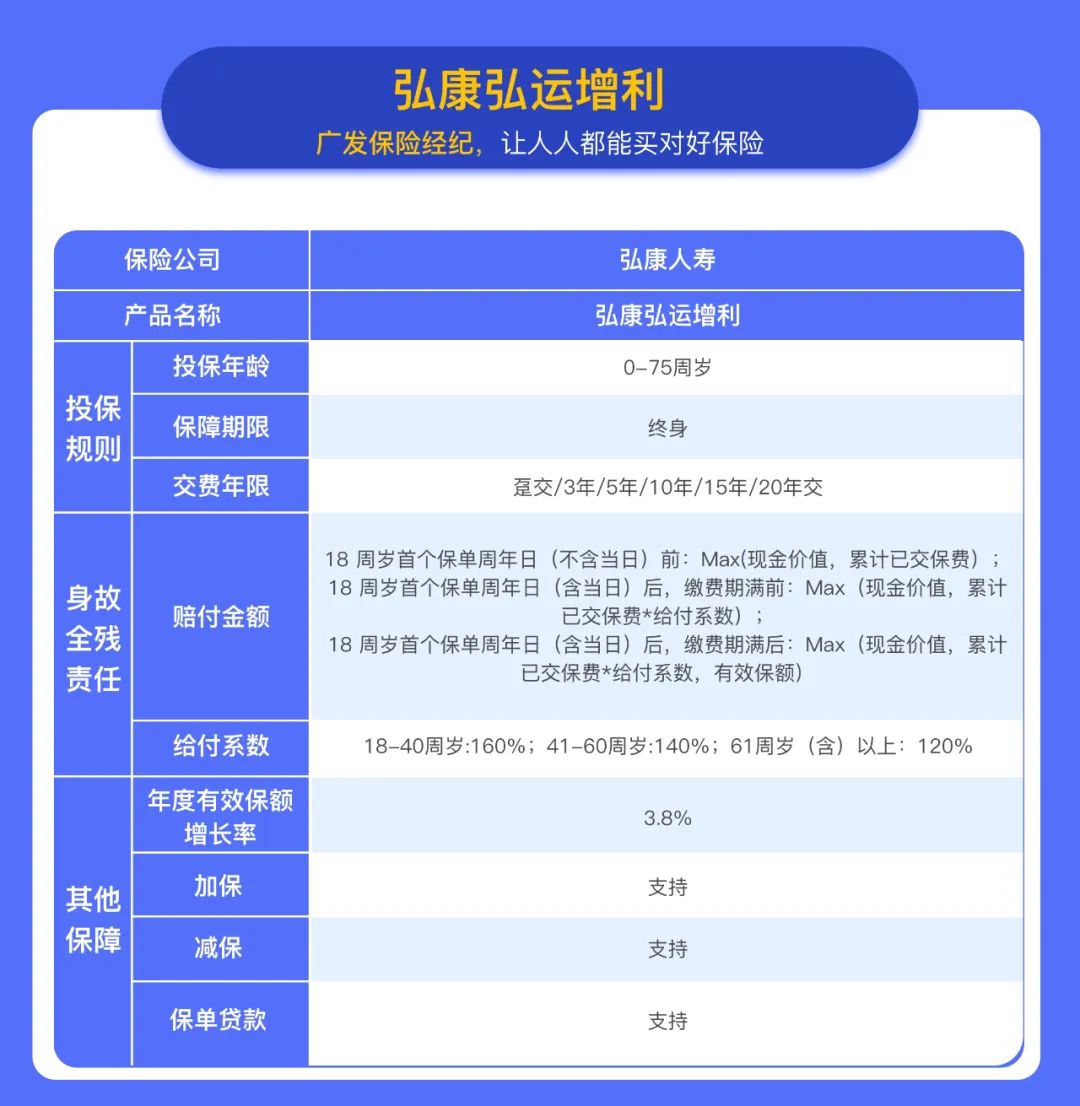

对于个人来说,通过增额增额终身寿险每年投入一些,细水长流,老了也能攒下一笔不错的“养老金”。这里就为推荐一款好产品:弘康弘运增利。先来看看,它的保障内容:

● 投保门槛低,核保条件宽松

出生30天到75周岁都可以投保,职业等级限制宽松,从事1-6类职业的人都可以投保。

最主要的是它核保条件宽松,健康告知只有一条。

只问到曾经或目前是否存在癌症、冠心病、吸毒等情况。

● 有效保额3.8%增幅增长

有效保额会按照每年3.8%的增幅增长,明确写在合同上。

此外,弘康弘运增利还新增了交通意外保障:假日交通工具意外身故保险金,额外赔付1倍有效保额(驾乘私家车也保障)。

● 市场收益高,IRR高达3.49%

IRR 可以理解为收益率,在其他条件相当的情况下,IRR 越高越好。

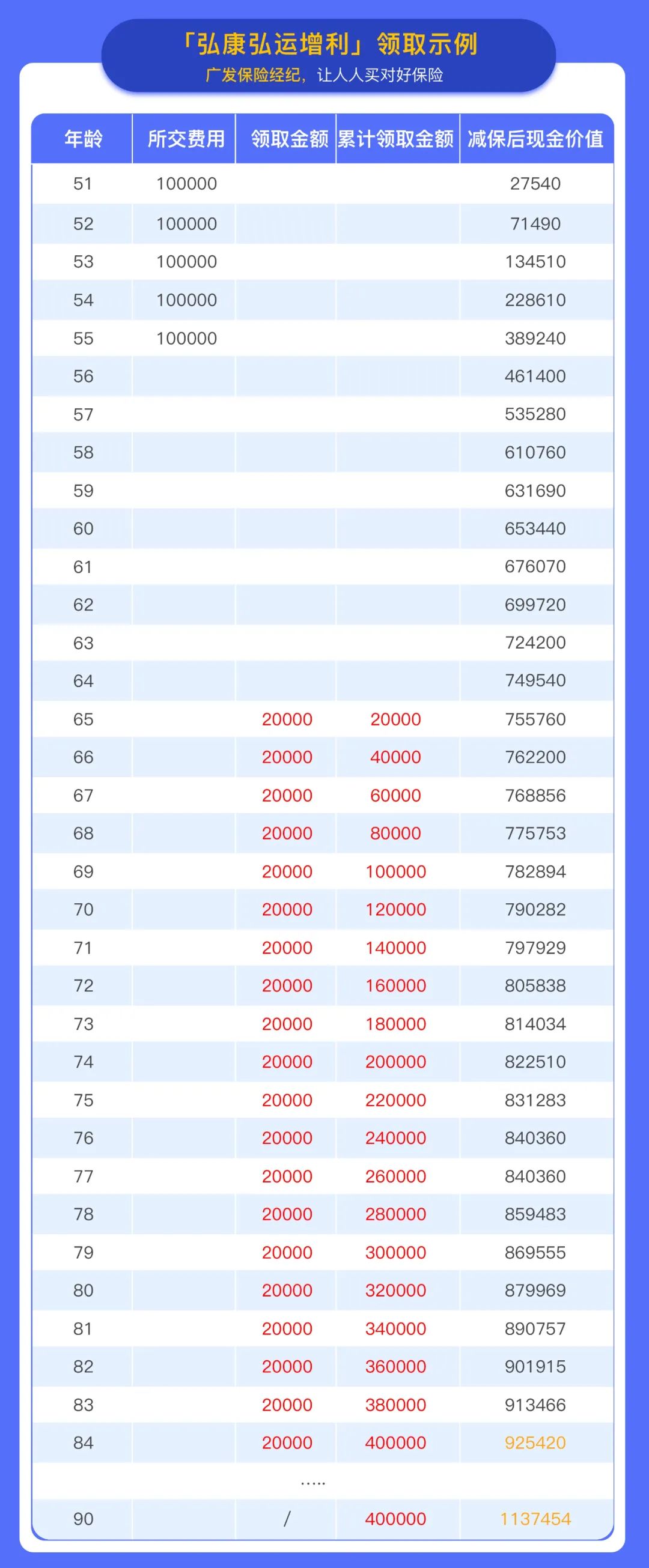

下面,就以这款产品为例,给大家进行利益演示:

51岁买,每年交100000元,交5年。

65岁开始领,一直领20年,总共领取400000元。(什么时候取,取多少,都可以根据实际情况安排。)

此时,账户的现金价值还剩92万。

如果这笔钱不取还会继续“增值”,到90岁时候,现金价值变成了113万。

如果此时不幸去世,这笔钱还可以传承给孩子。

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

如果现阶段你也想为自己的将来补充一下养老金,这款产品可以参考一下。

广发保险经纪

如此强大的增额终身寿,值得大家拥有!

如果你对它还有什么想了解的,可以预约我们的【1v1】咨询服务。

广发保险经纪人会解答你的疑问,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权