如果你对重疾险有需求,那这篇文章你一定要看,看完能帮你买对重疾险节约更多保费!

想通过自己瞎琢磨找到最心仪、划算的产品并不容易。

今天,广发保险经纪的专家们就给大家出了一个详细的重疾险测评,为大家挑选出市面上的好产品!

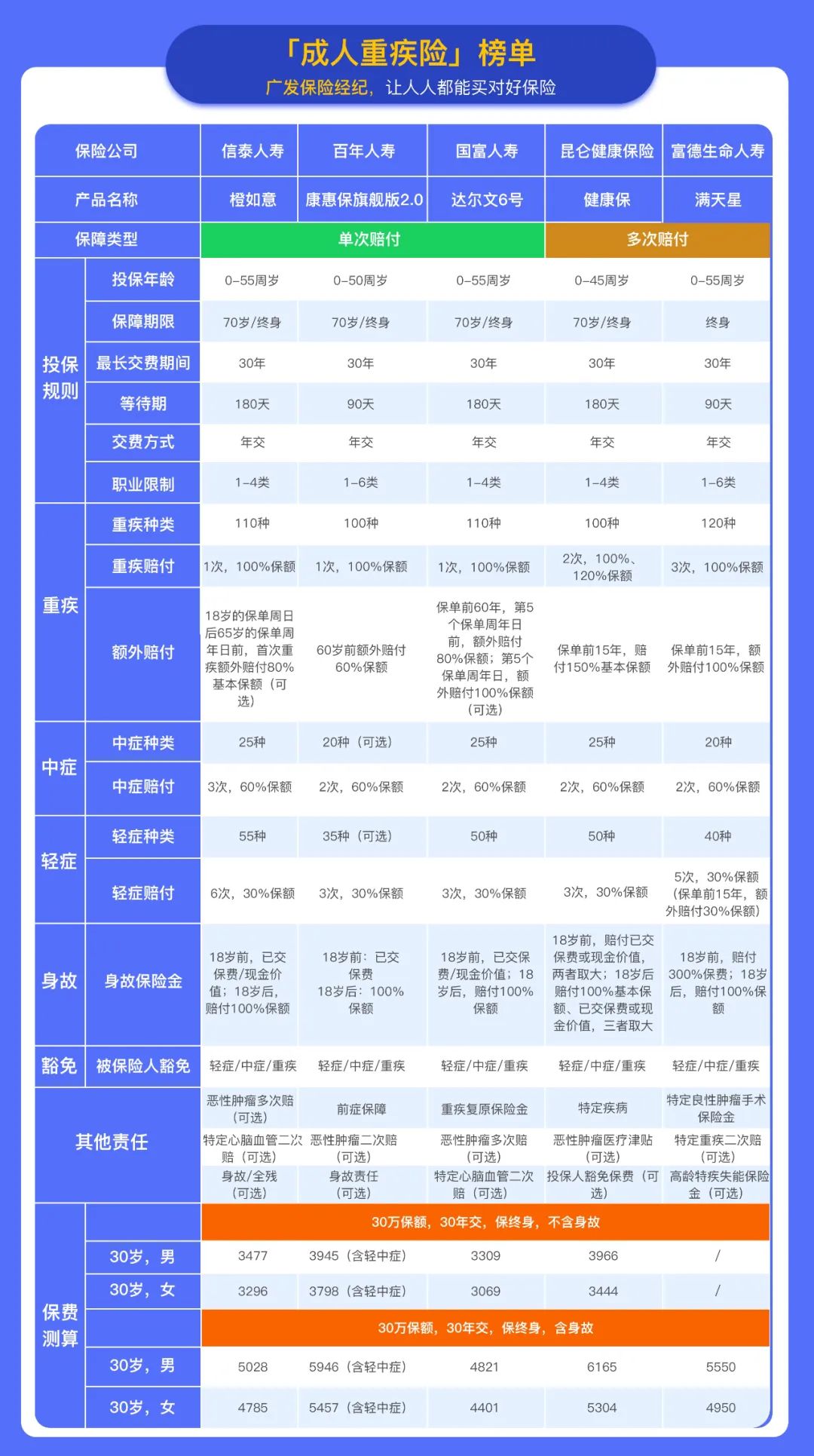

成人重疾险榜单

话不多说,上图。

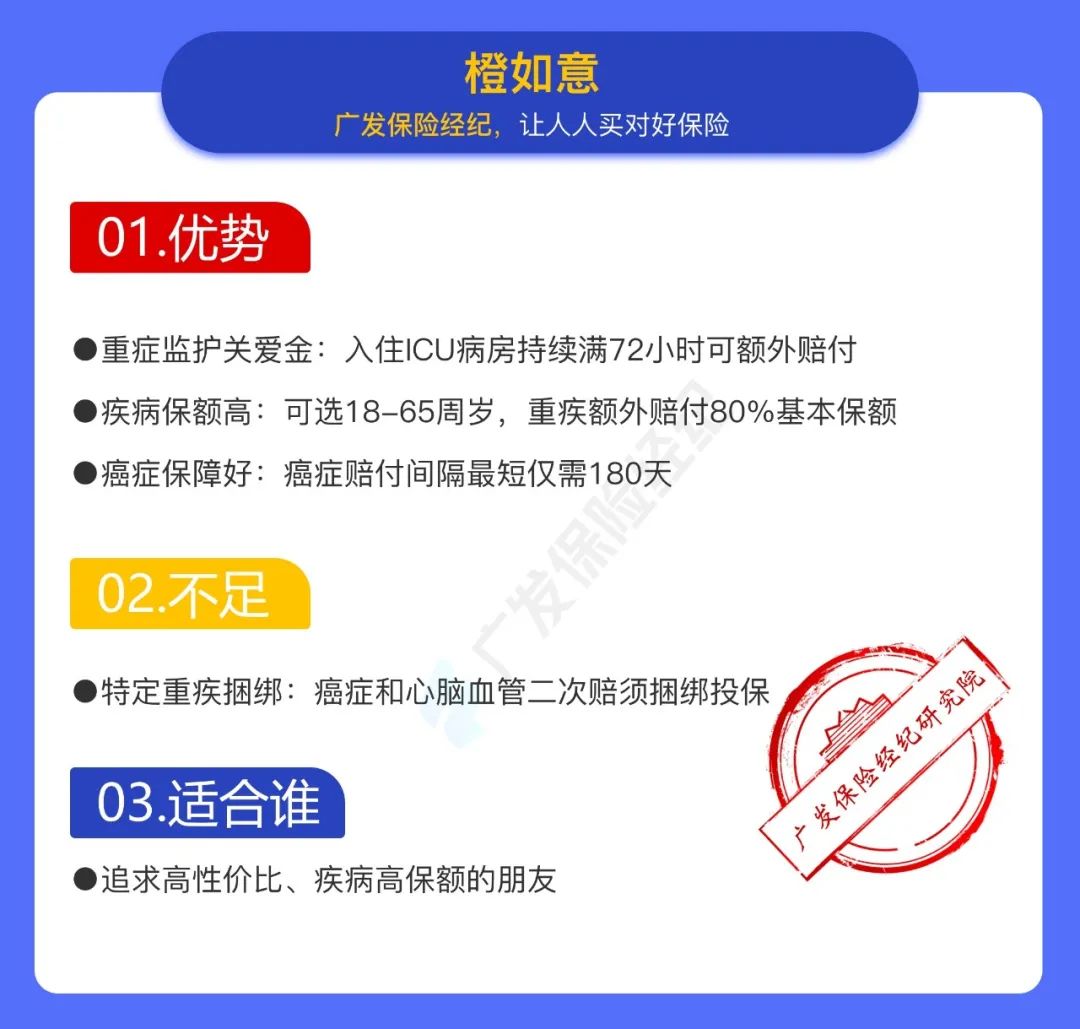

1、橙如意

「橙如意」是信泰人寿的一款单次赔付重疾险。

轻症、中症多次赔付,还可选高发疾病二次赔、身故责任,保障十分全面。

● 重症监护关爱金

这是「橙如意」独有的特色保障:

初次确诊重疾之日起,180天内因该重疾入住重症监护病房持续满72小时的,额外赔付20%基本保额。

● 额外赔付优秀

可以附加重/中/轻症额外赔,在18-65周岁发生均可额外赔付,注意这里是65周岁之前,一般的产品是60周岁,给「橙如意」点个赞!

重疾可以多赔80%保额,中症多赔30%保额,轻症多赔20%保额,从而提高了65岁前的疾病保额。

● 高发疾病的保障优秀

可以选择附加恶性肿瘤二次赔、特定心脑血管二次赔,赔付比例均高达150%,且赔付条件、赔付间隔均达到市面优秀水平。

但有一点需要注意,恶性肿瘤二次赔和特定心脑血管二次赔必须捆绑投保。

结合保障和价格来看,这款产品的性价比很高,如果想追求赔付比例高、保障全面的朋友可以考虑上车。

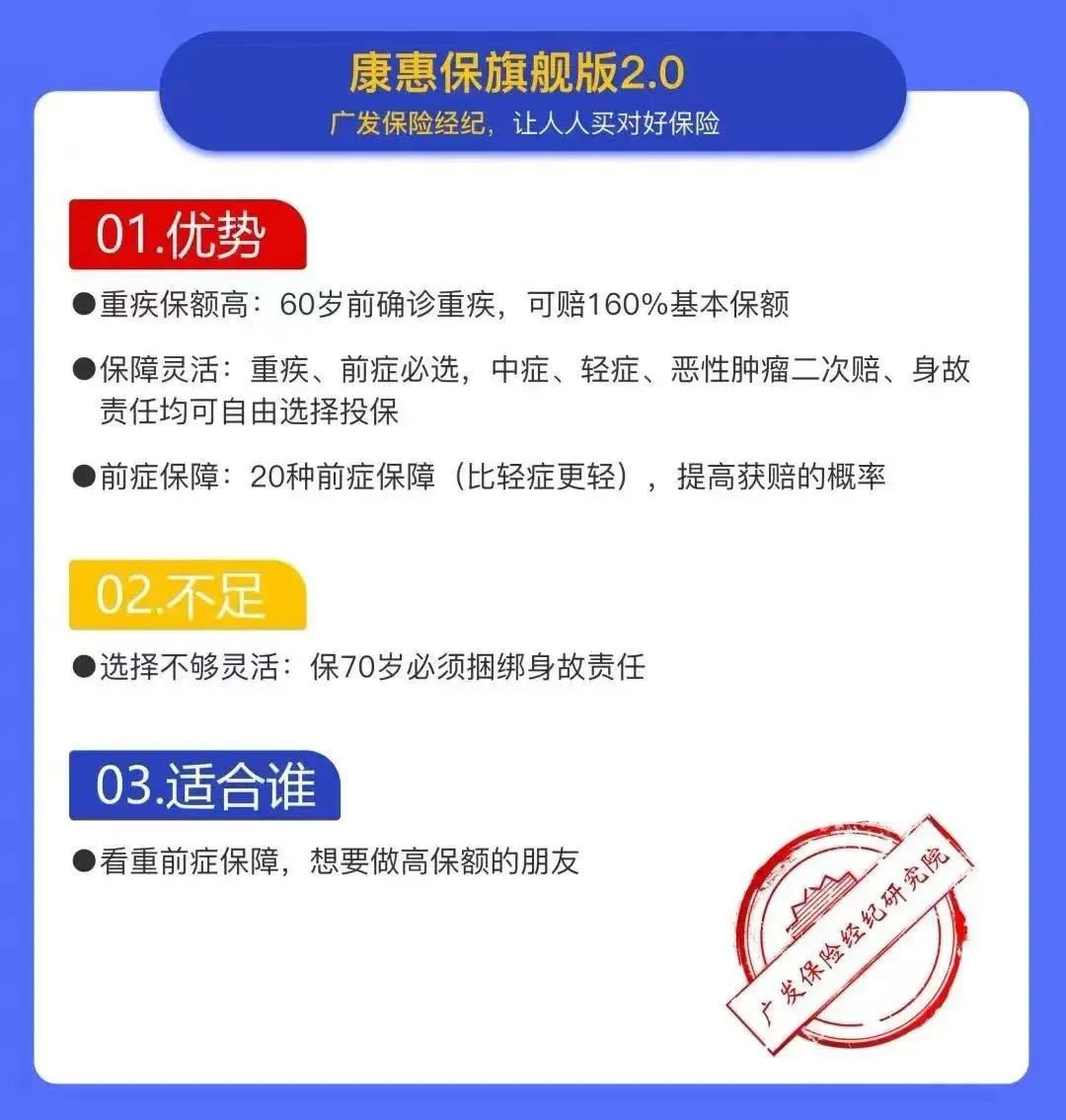

2、康惠保旗舰版2.0

下面就带大家看看产品的保障:

重疾额外赔60%保额

康惠保旗舰版2.0自带重疾额外赔,60岁前初次确诊重疾可以额外赔60%保额,而且最高可以投保70万保额!

即买康惠保旗舰版2.0投70万保额,60岁前重疾最高可赔112万元!

在重疾险中加额外赔,之前就已经成为一种趋势,目前处于新定义重疾险时代,康惠保旗舰版2.0延续这一优秀责任,并且能给到60%保额,算很不错的。

特别是对于60岁之前的群体来说,上有老下有小,一旦患重病无法工作,对于整个家庭而言可谓是致命打击,而重疾额外赔在这种情况下无异于雪中送炭。

前症:20种前症,可赔付1次,赔付15%基本保额

前症是比轻症更轻的疾病,病情虽轻,但若不及时进行干预和治疗,则会引发严重后果。

而康惠保旗舰版2.0提供这项保障,可以更容易拿到前症赔偿金。

举个例子,比如很多人都检查到有肺结节,在康惠保旗舰版2.0中,如果是有肺结节并且实施相关的手术切除,就可以赔付。假设买50万保额就可以赔付7.5万!

前症保障最大的好处,不光是有钱赔,而是能帮助更多人将重疾扼杀在摇篮,身体不用遭罪。

被保人豁免:被保人在保险期间患合同约定的轻症、中症、重疾,保险公司豁免后续保费,且合同继续有效

除了上面这几项必选责任外,这款产品还有4个可选责任。

中症:20种,最高赔2次,每次赔60%基本保额

轻症:35种,最高赔3次,每次赔30%基本保额

恶性肿瘤二次赔:

若首次重疾,为非恶性肿瘤-重度,间隔180天,确诊恶性肿瘤-重度,赔120%基本保额。

若首次重疾,为恶性肿瘤-重度,间隔3年,再次确诊,赔120%基本保额

身故/全残:18岁前,赔已交保费;18岁后,赔100%基本保额

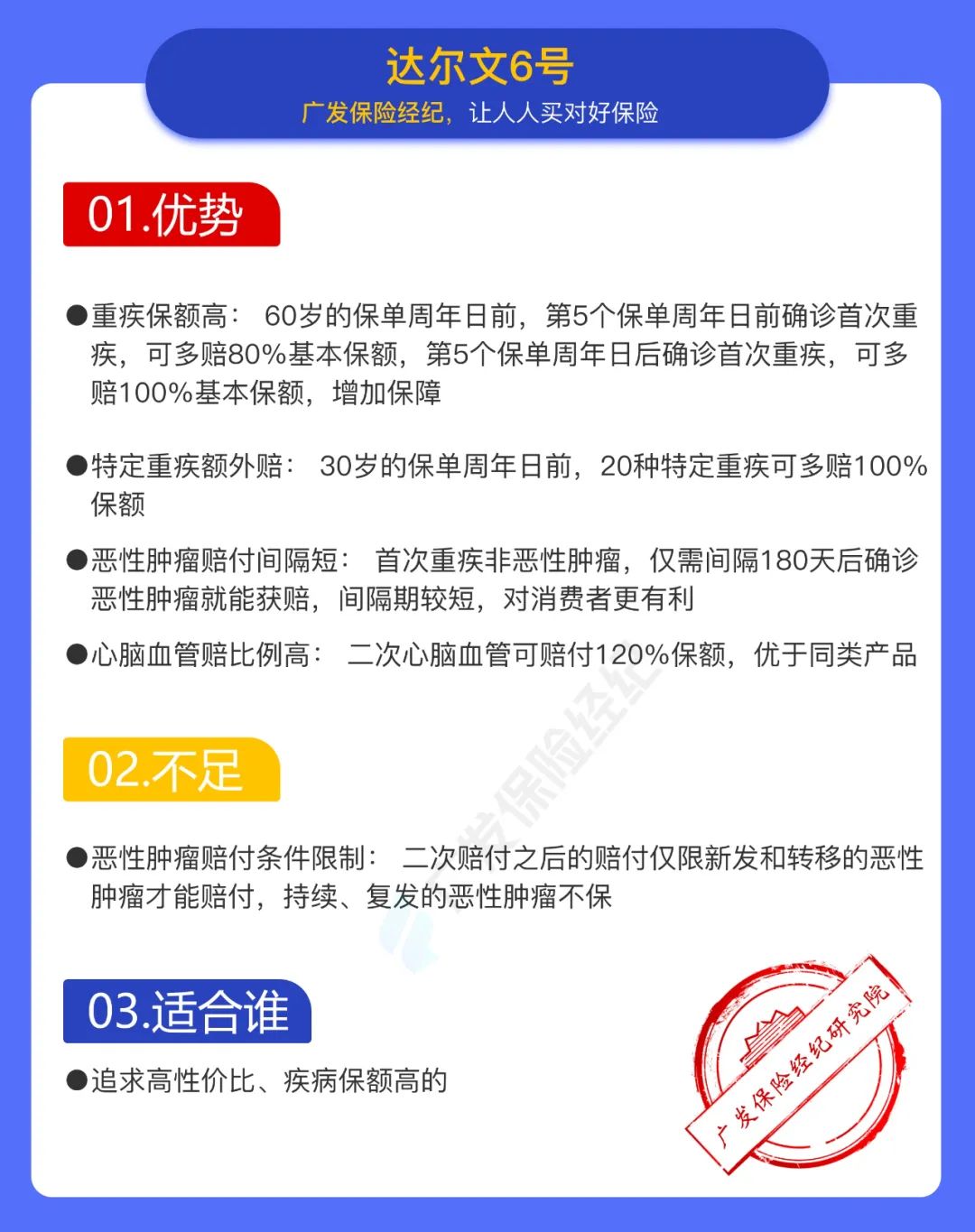

3、达尔文6号

下面就带大家看看产品的保障:

● 重疾保障

「达尔文6号」保障110种重疾,赔付1次,赔付100%基本保额。

在这次升级当中,还有两个保障责任是必选的:一个是重疾重复保险金,另一个是20种特定疾病保险金。

重疾重复保险金:60岁前首次确诊重疾后,每满1年,重疾保额恢复20%,最高能恢复至100%(满5年及以上)。

用大白话说就是:60岁前首次确诊重疾后,根据下一次发生重疾(不同种)的年限,赔付相应比例的重疾保额。

举个例子:

假设30岁王某买了50万保额的达尔文6号,40岁时不幸首次确诊急性心梗,获赔50万。48岁时,又因意外导致严重Ⅲ度烧伤,此时距离第一次重疾确诊已过5年,重疾保额恢复至100%,再赔付50万。王某2次一共赔100万。

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准。)

相当于超过5年再得一次重疾,还可以得到一次重疾赔付,非常不错。

20种特定疾病保险金:30岁前确诊20种特定重疾,能额外赔付100%保额。

● 轻中症保障

「达尔文6号」保障25种中症,不分组,最高赔付2次,每次赔付60%基本保额;

50种轻症,不分组,最高赔付3次,每次赔付30%基本保额。

● 重疾额外赔(可选责任)

投保后第5年之前确诊,额外赔80%保额;

投保后第5年及以后确诊,额外赔100%保额。

也就是说,如果附加了这一保障,且在60岁前第一次确诊重疾,至少能获赔180%保额的保险金,最高能获赔200%保额!

这样的重疾赔付比例,可以说是天花板的级别了。

● 恶性肿瘤多次赔(可选责任)

如果附加了癌症多次赔,那么癌症可以不限次数多次赔付!

如果首次患癌症,3年后,再次确诊癌症,赔付100%保额;

首次确诊重疾非癌症,180天后,确诊癌症,赔付100%保额。

而且包含癌症的新发/复发/持续/转移。

第二次患癌,需要间隔期3年,癌症又新发、转移了,能再赔100%保额,一直会赔下去,没有赔付上限。

不过第三次患癌的要求要稍微严格一点,只保新发的癌症和转移的癌症。

尽管如此,「达尔文6号」的癌症保障还是很强的。

● 特定心脑血管二次赔(可选责任)

「达尔文6号」保障10种特定心脑血管疾病。

首次确诊非心脑血管疾病,间隔期180天后确诊特定心脑血管疾病,赔付120%基本保额。

首次确诊心脑血管疾病,间隔期1年后确诊特定心脑血管疾病,赔付120%基本保额。

这项保障非常适合有心脑血管疾病家族史的朋友选择。

温馨提示:心脑血管二次赔和癌症多次赔,只能二选一。

相比之前的「达尔文5号」、「达尔文6号」的保障更全,赔付力度也更大了,但是保费却没怎么变。

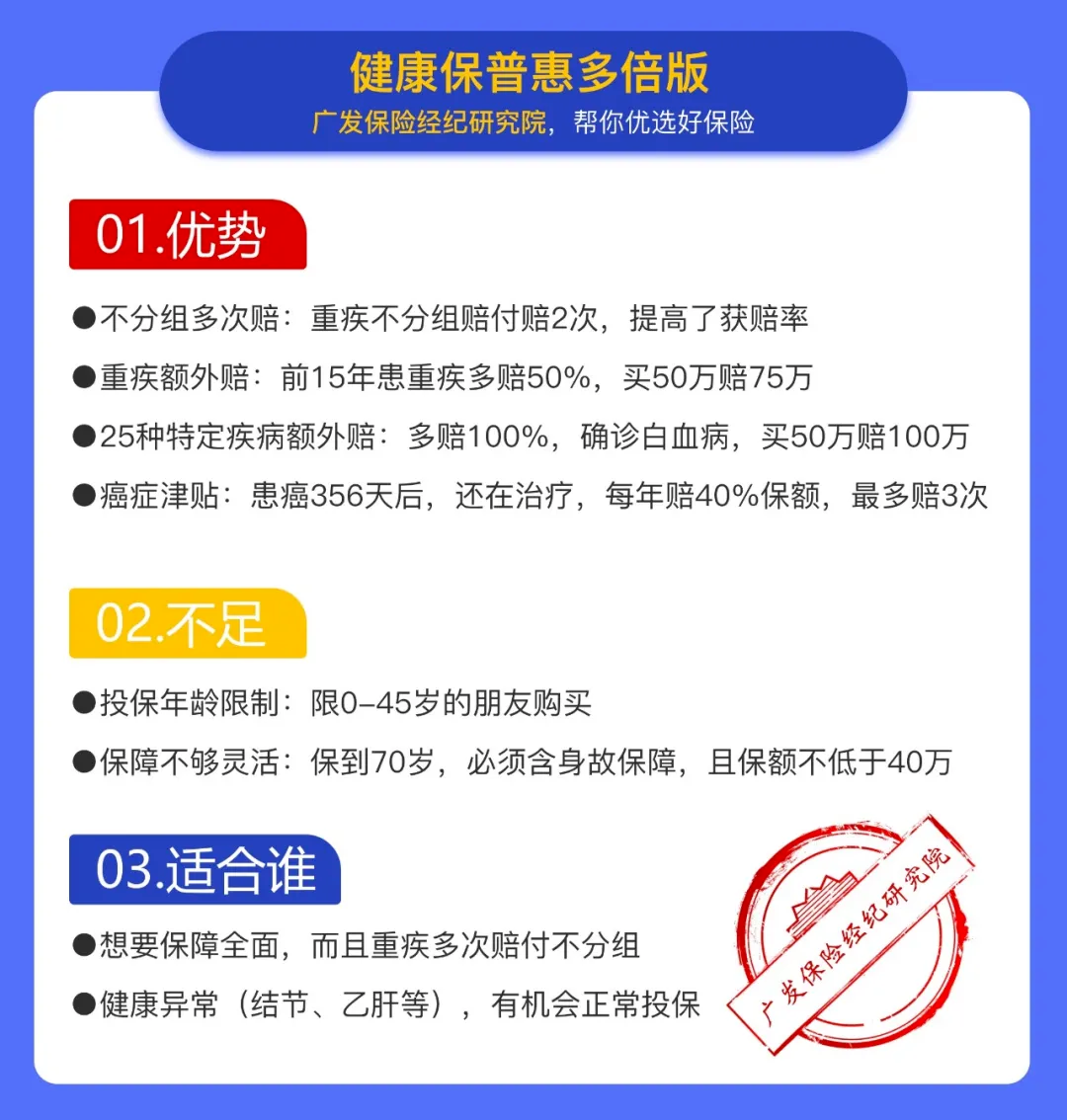

4、昆仑健康保普惠多倍版

下面就带大家看看产品的保障:

● 不分组多次赔

很多人就是搞不懂分组和不分组,记得分组就是保险公司把重疾分成固定的几组,那每组疾病只能赔付一个且一次,

所以可想而知,分组可以降低理赔的概率。

第一次赔100%保额,第二次能赔120%保额,间隔期1年,且保单前15年确诊还有额外赔,能多赔50%保额。

举个例子:

假设隔壁老王30岁时买了50万保额,40岁确诊了肝癌,老王可以一次性拿到150%保额,也就是75万,如果60岁时又确诊了重度脑中风,老王可以再拿到120%保额,60万。

● 特色癌症津贴

癌症确诊1年后,只要还在接受治疗,每年就再赔40%保额,最多领3年。如果领3年,最终也能拿到120%保额。

拿这个和正常的癌症二次赔付相对比,这个保障会更加的实用,因为拿到钱的概率更高,这个是一个特色!

5、富德满天星

下面就带大家看看产品的保障:

● 重疾保障

「富德满天星」保障120种重疾,不分组能赔3次,每次赔付100%保额。

保单前15年确诊合同上约定的重大疾病,还能额外100%保额,赔付力度大!

而且,「满天星」的重疾一共能赔3次,且不分组赔付,意味着我们获赔的概率也就越大!

需要注意的是,重疾理赔有1年的间隔期。

● 轻中症保障

「富德满天星」保障40种轻症,最多可不分组赔5次,每次赔30%保额。

同样保单前15年确诊合同上约定的重大疾病,可以额外30%保额。

中症方面可以保障20种中症,最多可不分组赔2次,每次赔60%保额。

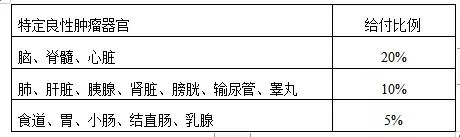

● 特定良性肿瘤手术保险金

如果确诊了特定部分的良性肿瘤,且实施了手术治疗,那么保险公司将按照不同部位的赔付比例赔付一笔保险金。

这项责任还是很贴心的,如果不幸得了良性肿瘤,也可以赔付一笔钱。

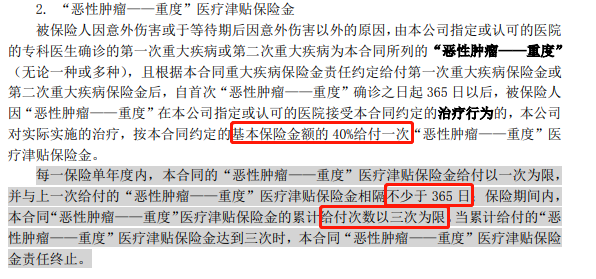

● 特定重疾二次赔(可选责任)

针对恶性肿瘤-重度、脑中风后遗症和急性心肌梗死这三项疾病,可以获得二次赔付。

这3个疾病,都是高发的重大疾病,治疗周期长、治疗难度大、治疗费用昂贵,所以二次赔付还是有用的。

不过需要注意,除了癌症,其他两项心脑血管疾病的间隔期要3年的时间。

● 高龄特疾失能保险金(可选责任)

首次确诊这5种高龄特疾的1年后,保险公司将每年给付10%保额作为失能保险金,以10次为限。

具体保障的5种高龄特疾如下:

严重阿尔茨海默病、严重脑损伤、严重原发性帕金森病、严重运动神经元病、非阿尔茨海默病所致严重痴呆

上了年纪的老人,一旦得了重疾,免不了影响到日常生活,甚至需要家人照顾。

这项责任可以让家庭得到更多的经济补偿,让老人得到更好的恢复治疗。

另外富德生命人寿,在全国又35家分公司,1000多个网点,习惯线下办理理赔手续的,这款产品千万不要错过。

少儿重疾险

从市面上的重疾险里,我们从中挑选出5款优秀的产品将其列入《儿童重疾险榜单》。

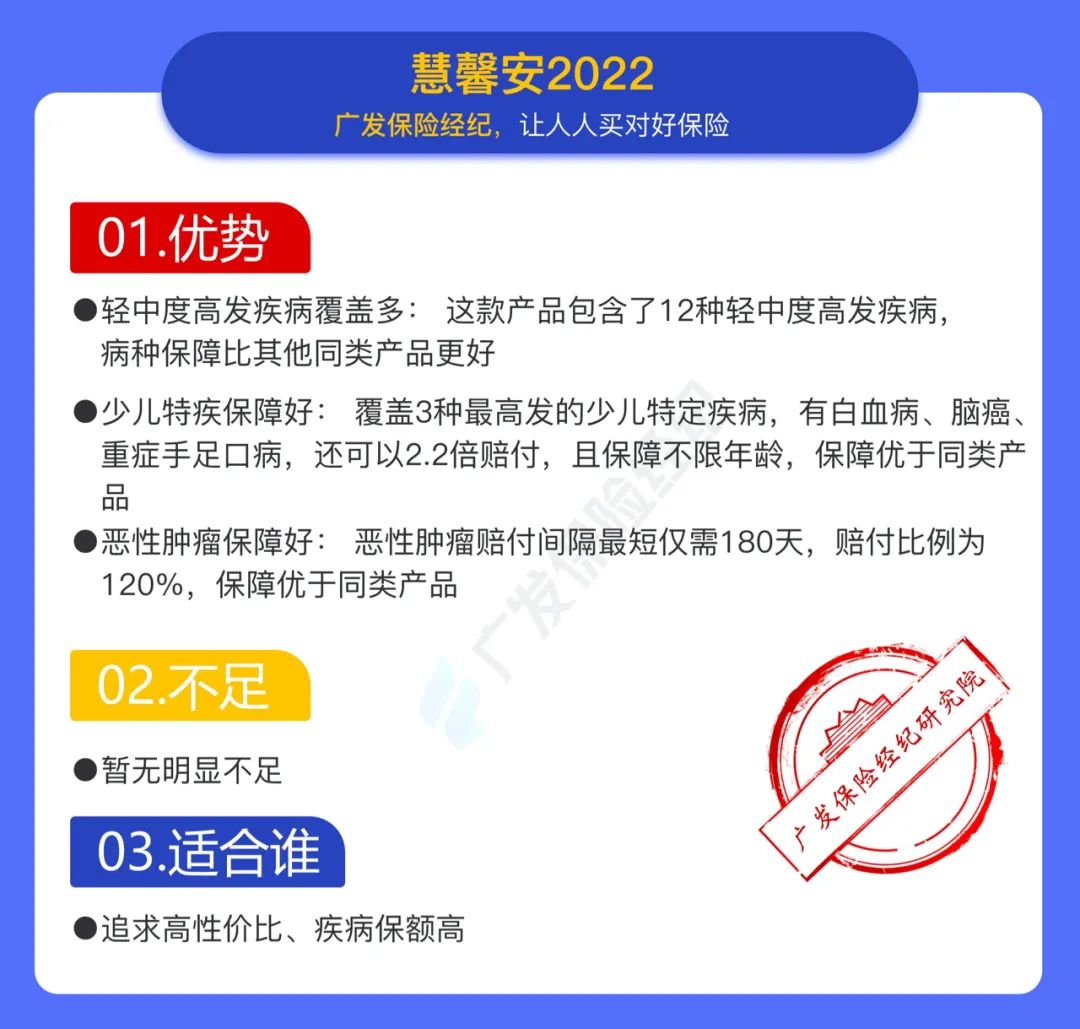

1、慧馨安2022

慧馨安2022是国联人寿推出的一款少儿重疾,保障灵活可选且保障全面。

它的基本责任设置简洁,包括我们常见的重疾、中症、轻症、少儿特疾(罕疾)保障。

其中:

重疾赔付1次,100%基本保额;中症赔付3次,每次60%基本保额;轻症赔付4次,每次30%基本保额;少儿特疾20种,确诊额外赔付120%基本保额;少儿罕疾10种,确诊额外赔付200%基本保额。

少儿保障力度还是很强劲的,如果还想强化保障,还可以附加可选责任。

下面,来看看它的可选责任有哪些:

-

疾病关爱金:

第30个保单周年日前确诊首次重/中/轻症,额外赔50%/30%/15%基本保额。

-

身故/全残保险金:

18周岁后的首个合同生效日前,赔付100%已交保费与现价较大者;18周岁后的首个合同生效日(含)后,赔付100%基本保额。

-

恶性肿瘤——重度”扩展保险金:

间隔期为3年/180天,赔付120%基本保额,新发/复发/持续/转移均可赔。

-

重疾多次给付保险金:

第2/3/4次重疾:赔付120%/140%/160%基本保额(限不同种,间隔1年。

-

重症手足口病住院津贴保险金:

500 元/日,无免赔天数,年累计最高30天,保险期间最高累计15万元。

不得不说,慧馨安2022少儿重疾险的可选责任相当丰富,可以根据预算及需要合理进行附加,做强做全保障~

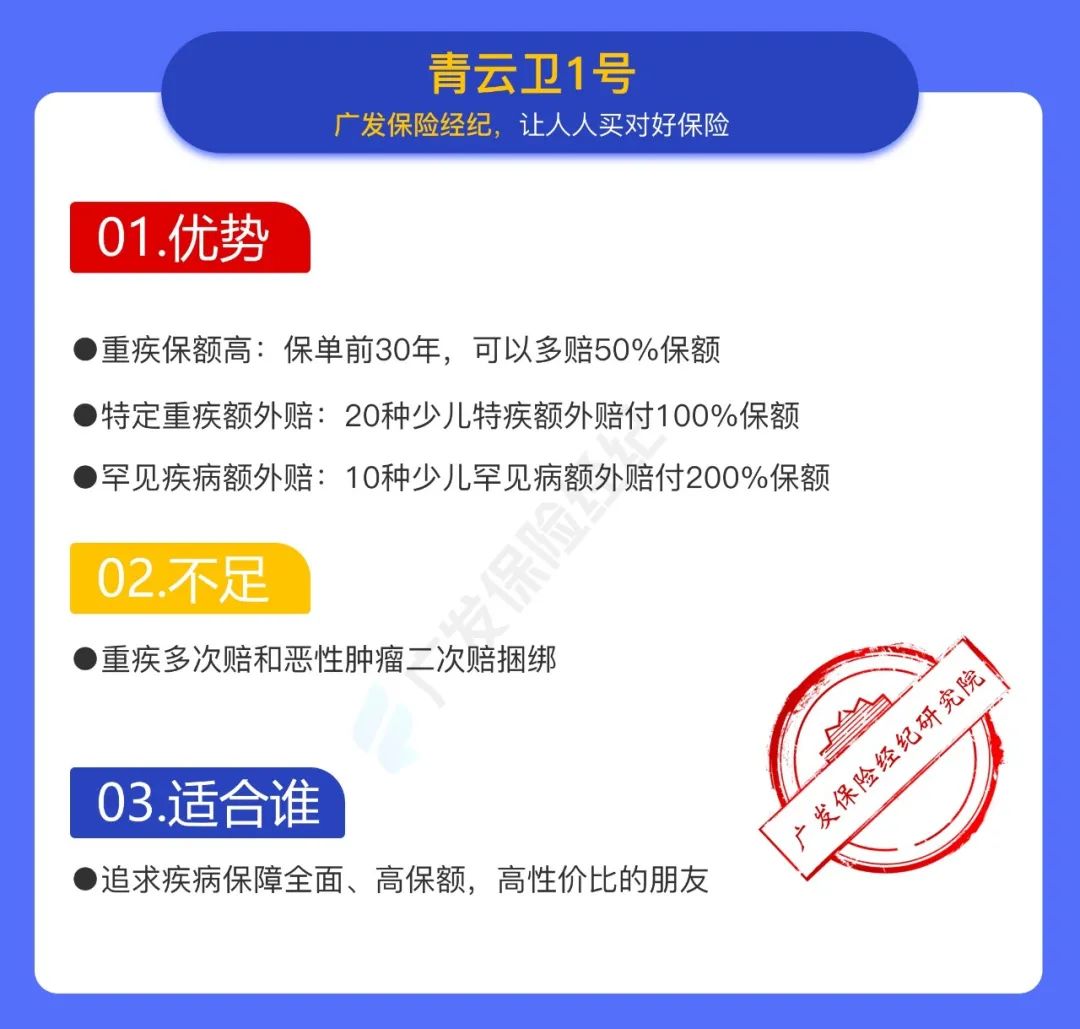

2、青云卫1号

「青云卫1号」可以保到70岁和终身,最长缴费30年,最高可以投保80万保额,等待期180天,下面我们具体看下基本保障:

● 重疾保障

「青云卫1号」保障了128种重大疾病,赔付一次,保单前30年额外赔付50%保额。

● 轻中症保障

「青云卫1号」的轻中症赔付也很给力:

轻症最多可以赔付5次,每次30%的保额,保障50种疾病,保单前30年可以额外赔付10%的保额。

中症最多可以赔付2次,每次60%的保额,保障20种疾病,保单前30年可以额外赔付20%的保额。

它的中轻症赔付,因为有了额外赔,所以在保单前30年的保额,还是比较高的。

而且,一般的重疾险,重疾赔过之后,轻中症保障就失效了,这款产品亮点在于重疾赔付后,轻中症还能各赔 1 次。

● 少儿特疾和罕见病保障

作为儿重疾险,除了基本的重疾,最重要的就是少儿特疾保障。

「青云卫1号」保障20种少儿特疾和10种罕见病,首次确诊能赔200%、300%的保额。

「青云卫1号」不仅少儿特定疾病的赔付保额高,而且保到了所有儿童高发重大疾病,没有缺斤少两。

● 重疾和癌症二次赔付(可选责任)

「青云卫1号」可以附加重疾二次赔付和癌症二次赔付。

重疾二次赔付:首次重疾确诊1年后,发生不同的重疾可以再赔一次,赔付120%保额。

癌症二次赔付:首次重度恶性肿瘤确诊3年后,再次罹患可以再赔一次,赔付120%保额。

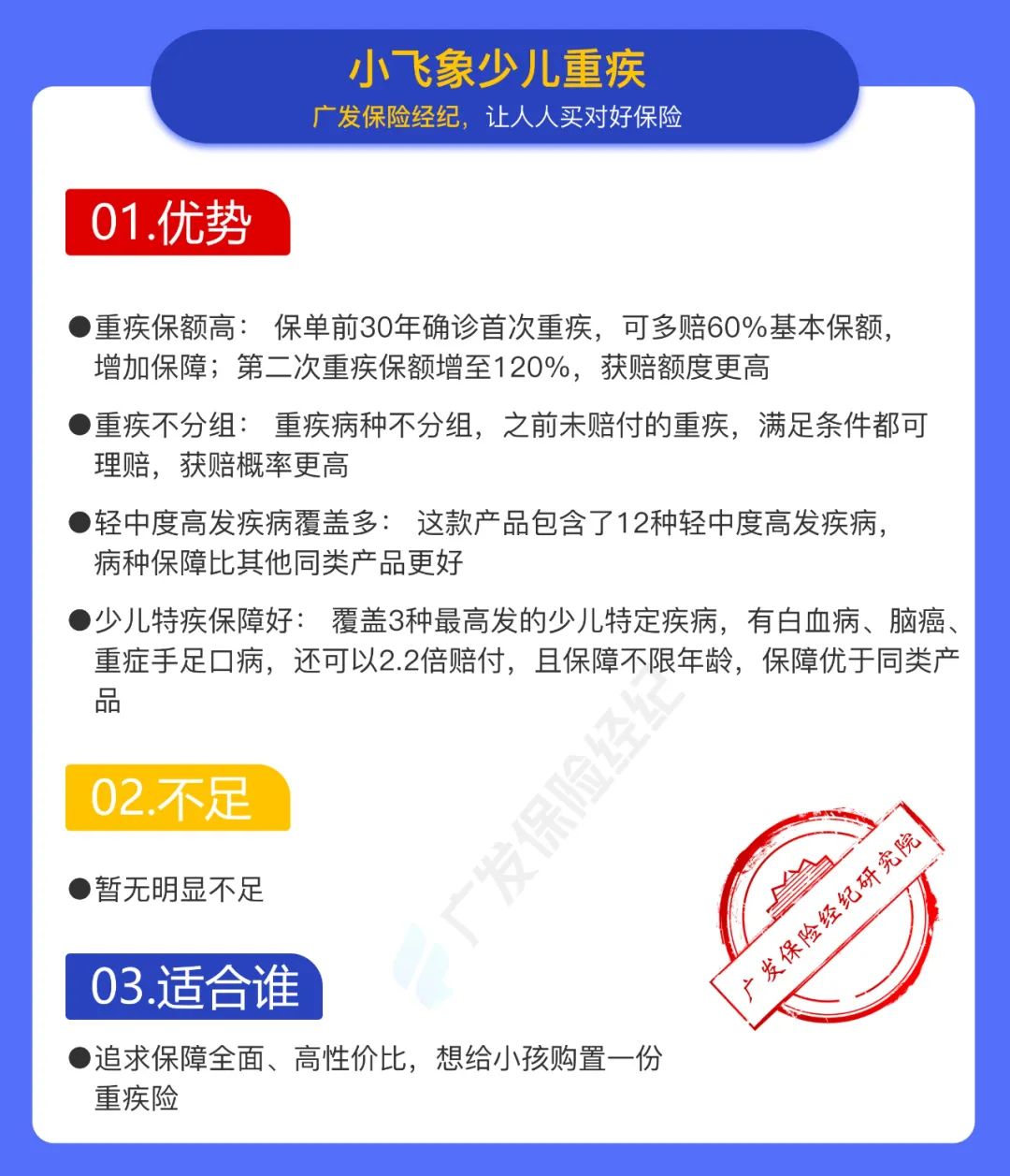

3、小飞象重疾险

下面就带大家看看产品的保障:

● 重疾保障

「小飞象少儿重疾险」保障110种重大疾病,确诊即赔100%的保额。

如果在保单前30年额确诊,则能多赔60%的保额。相当于买50万,能赔80万。

● 轻中症保障

「小飞象」保障43种轻症,每次确诊赔付30%的保额,最多赔3次。相当于买50万,赔15万。

保障30种中症,每次确诊赔60%的保额,最多能赔3次。

市面上大部分重疾险,中症都只赔2次,但「小飞象」中症能赔3次。

保障20种少儿特疾,如果首次确诊的重大疾病是少儿特疾,能多赔120%的保额。相当于买50万,赔110万。

少儿特疾,一般都会保障白血病、重症手口足等儿童高发重大疾病,如果是给孩子买,那么这项责任是很有必要的。

● 重疾多次赔(可选责任)

重疾多次赔:110种重疾,不分组,赔付首次重疾后,间隔365天,再次确诊其他重疾,赔付120%基本保额。

第二次又得了和上次不一样的重疾,就能派上用场。

● 癌症二次赔(可选责任)

简单说就是第一次得了癌症,3年后又得了癌症,包括复发、转移、新发和持续治疗,可以赔100%的保额。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。