假如你有100万的养老金,你是选择存现金还是买年金呢?一说到养老,是不是80%的人第一反应就是我多存点钱,以后老了心里也踏实。但其实不然,同样是100万,你存到银行,和买年金险。在现金流规划上的灵活性,是完全不一样的。今天我们就通过1张表,感受下用100万年金养老的魅力!

100万现金养老

首先看100万现金,假设我们30岁,存了100万,作为一个养老金的储备。按60岁退休的话,这笔钱要储备30年。

这30年中间,我们会发生非常多的消费诱惑,比如买房、买车、买包包,每种消费诱惑,都可能从这100万现金里面出。

而60岁养老是确定要花的,这时候,我们会发现这个100万现金的账户,有两个不确定。

第1个不确定,30年后,这100万,还有没有了,不确定,因为你忍不住花掉。第2个不确定,放到活期里面,这笔钱增值的不够快,可能不够用。这就是现金养老的问题。

100万年金养老

同样是30岁,我们拥有了一个100万的年金保险,那么30岁到60岁这期间,同样是一个消费诱惑,这些钱,你不能直接刷卡支付,就会帮你强制攒钱。

所以用年金险养老,又会产生2个确定性。

第1个,确定有,它是写进合同的,不用担心领不到。第2个,确定够,它的预订利率是3.5%,稳健增值。

除此之外,它还有3个比较优势的地方。

第1个呢,就是在我们身故的时候,我们可以留给孩子一笔钱,作为一个传承的作用。

第2个,30-60岁这段时间,真有急事需要大额支出。可以通过保单贷款的形式,盘活这个养老金账户里面的钱,让这个账户变得更加的灵活。

第3个优势,巧用保险杠杆。这个100万的年金保单,不需要我们一次性的投入进去,我们只需要分十年,每年攒10万,就可以同样撬动一个100万的养老年金。

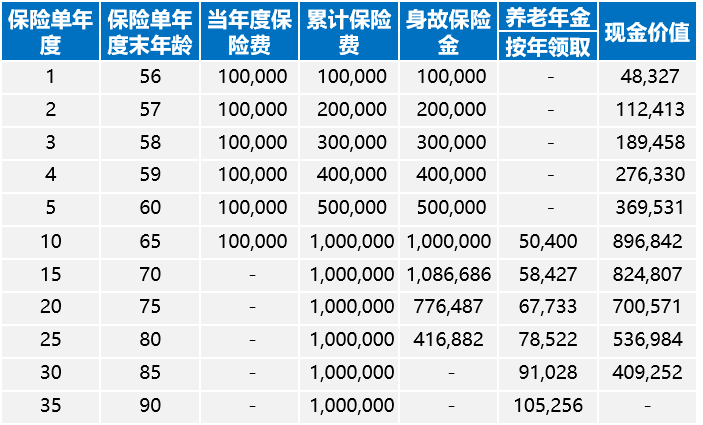

养老金案例演示

张先生为自己投保了《光大永明金盈年年养老年金》,年交保险费1万元,交费30年,累计交费30万元,基本保额为28450元,55岁开始领取养老年金,保险期间终身,可享有以下保障利益: 以上数据仅供参考,具体以保险合同为准● 退休乐享养老:自65周岁起张先生每年领取养老年金,65岁可领取5.04万,以后每年领取的金额比上一年多3%。

以上数据仅供参考,具体以保险合同为准● 退休乐享养老:自65周岁起张先生每年领取养老年金,65岁可领取5.04万,以后每年领取的金额比上一年多3%。

● 愈长寿愈多福:合同约定保障终身,持续终身领取,活至105岁可一共领取413万元!

● 保证领取20年:如不幸身故,保证期内应领取未领取的金额也能一次性领回。

● 养老实体服务:获光大养老社区资格,享受长居+旅居权益。未来张先生及妻子可入住品质养老社区,享受康养健康管理服务。

广发保险经纪

养老消费是一项长期的硬性开支,将来必定要用到,我们要为将来的退休生活做好准备。从刚性和长期周期两方面考虑,个人储蓄型理财很难取代养老金。

以上就是年金养老区别于现金养老的优势所在,如果你想了解养老年金,可以预约我们的【1v1】咨询服务。

广发保险经纪人会解答你的疑问,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权