养多多1号在去年养老年金的市场表现非常不错,虽然跟随去年新规退市了,但它热度一直未减;

这次升级为鑫享至尊(加倍版)回归了。

领取多、保证领取20年、可对接养老社区等,每一个优点都非常实用,一起来看看它的表现:

-

鑫享至尊(加倍版)为什么如此受欢迎?

-

鑫享至尊(加倍版)实际收益表现怎么样?

-

说在最后

01鑫享至尊(加倍版)为什么如此受欢迎?

鑫享至尊(加倍版)受欢迎,自然是它的优点很实用,先来看它的基础信息和保障内容:

(以上案例仅供参考,具体保障请以保险条款及保险合同为准)

这款养老年金,投保门槛低、领取高且可保证领取,还有养老社区优先入住权可选择,考虑很周全。

1、起投门槛低,免健康告知

鑫享至尊(加倍版)到64周岁还可以购买,在起领年龄的前一年趸交都还来得及购买;

趸交5000元起投,分期年交1000元就可以上车,投入门槛低。

免健康告知,有健康异常的朋友,买它也是一份保障。

2、保证领取20年

可保证领取20年,在保证领取期间身故,可赔付剩余未领取部分,完全不用担心因早逝亏损问题;

保终身,与生命等长,活多久领多久;

也不用担心活着钱没了的问题,安心养老。

3、城心养老,医养结合

在养老社区方面,大家在布局城区和风景区,打造城心养老和旅居养老。

入住条件非常宽松,旅居最低门槛是25万(20年交,每年存1.25万),可享受入住权;长居最低门槛是200万(20年交,每年存10万),享受保证入住权,还可继承这个权利,非常人性化。

现在“保险+养老”的模式非常火,用保险获得养老社区的入住权,未来的生活费用由保险每月支出。

保险活到老领到老,可以很好得保障养老的品质生活。

02 鑫享至尊(加倍版)收益表现怎么样?

养老,当然要看未来的现金流和收益了,短期交费收益更高,分期交费收益低一点,可根据实际情况来选择。

收入不错但不稳定,选趸交或3、5年短期缴费;

收入比较规律且稳定,可选10/20年,长期缴费,积少成多,到未来也是笔可观的养老金。

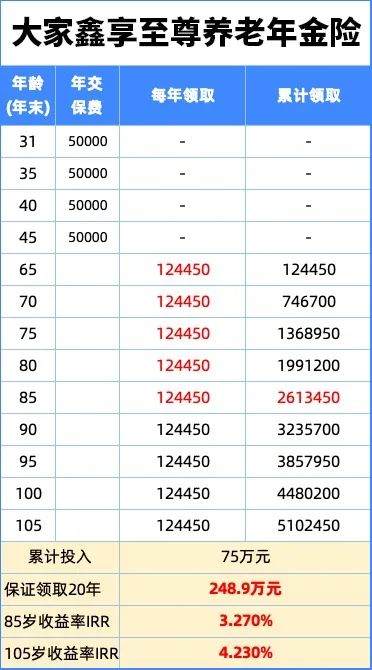

举个栗子:30岁的李先生,计划65岁退休,现在每年成交5万,连续成交15年,共计投入75万元。

(以上案例仅供参考,具体保障请以保险条款及保险合同为准)

按图中所示,李先生在退休后每年可领取到124450元,月领取是10578元。

根据现在的通货膨胀预估,李先生每月1万还是有很好的购买力,能保障李先生的品质生活。

保证领取20年,共计248.9万元,投入75万能保证拿到这么多,杠杆达到3.3倍。

保单到105岁最高可达到4.23%,是非常可观的。

03 说在最后

养老规划就是用“现在的钱”保障“未来持续有钱”;

而年金保险,能在安全的前提下,保证未来有多少钱,明明白白给你写进合同里;

而且未来领多少钱,领多久,都有约定,不用担心未来市场行情波动,给未来的自己一个确定的保障。

鑫享至尊(加倍版)各方面条件不错的情况下,还可以入住养老社区,养老担心的问题,它都给你考虑到位了,值得选择。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权