银行又降息了,连五年期的国债利率也只有3.52%,早就有朋友坐不住了:还有没有靠谱的产品能买了?

那今天我们就从三方面来聊一聊银行都在推的增额终身寿,看看它到底是何方神圣,值不值得入手!

-

为什么增额终身寿火了?

-

为什么偏偏是金满意足出圈了?

-

适合金满意足的人群

为什么增额终身寿火了?

什么是增额终身寿?还是有很多朋友不了解。

说白了就是一款理财型保险。

因为跟定期存款很像,所以大家的接受度也比较高。

但它确实有优势:交的保费和收益都确定、长期收益很客观、灵活性还强,银行也不过是顺水推舟,这3.5%的保额复利增值,不火都难。

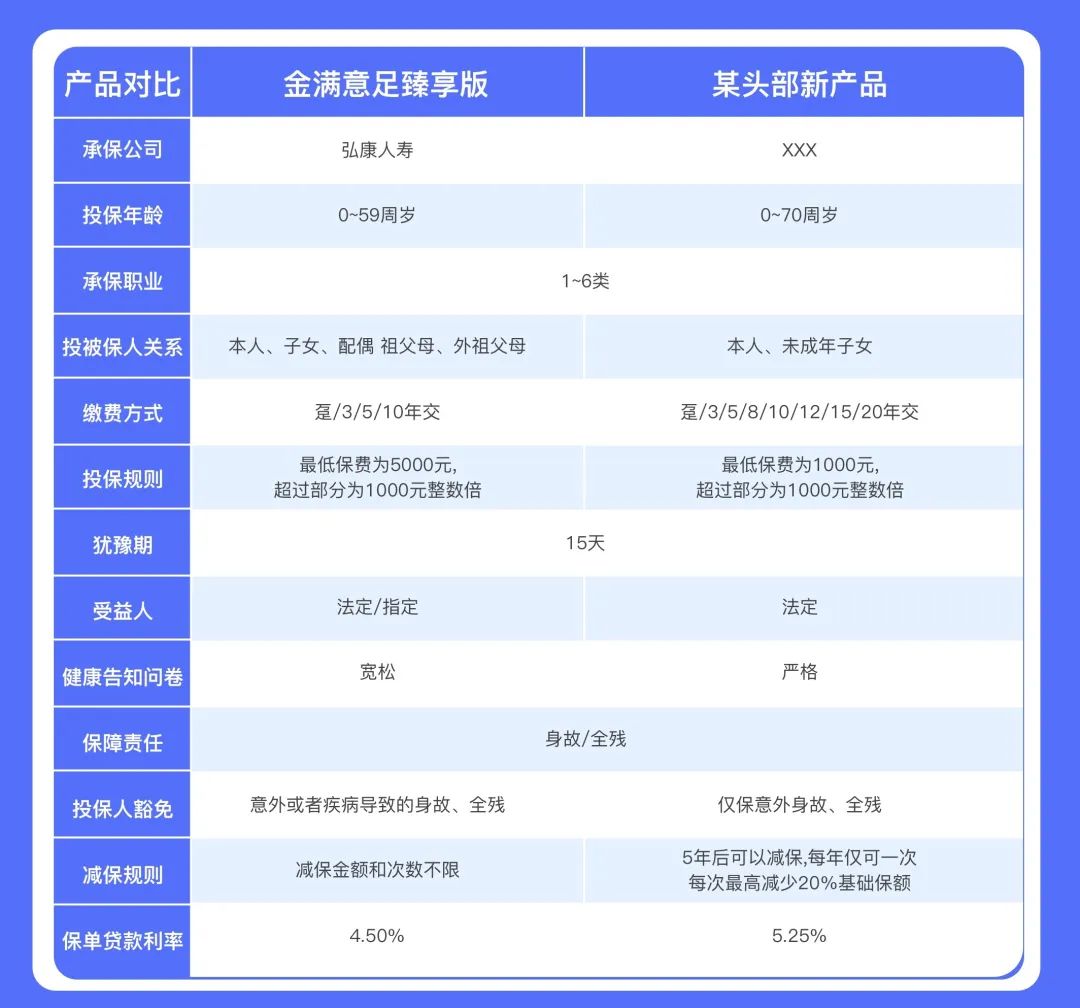

金满意足有什么好?

说了增额终身寿这么半天,不得不提目前的王牌产品——金满意足臻享版。

但它是真的要下架了,这个月9月30日全网下线,公章都在,是彻底没跑了。

有的人不理解,下架就下架呗,再买别的不就行了?

当然可以,新品早就上架了,但你能接受更差的灵活性和更低的利率吗?

金满意足真的有那么好嘛?我们一起来看看吧~

1、长期收益不错

跟同届老朋友比,金满意足的长期收益是很不错的。

(以上案例仅供参考,具体保障请以保险条款及保险合同为准)

不仅如此,和新朋友比,金满意足的收益也很棒。

(以上案例仅供参考,具体保障请以保险条款及保险合同为准)

2、灵活性强

收益不错不说,金满意足的减保规则也更灵活,需要用钱的时候可以随时支取,不需要手续费。

(以上案例仅供参考,具体保障请以保险条款及保险合同为准)

(以上案例仅供参考,具体保障请以保险条款及保险合同为准)

3、投保门槛低

金满意足的限制非常少,5000起投,就可以享受稳定收益,不需要像大额存单要20万才能起存。而且支持隔代投保,投保人更灵活。

适合金满意足的人群当然下架就下架,烂产品随它去。

但要是款好产品,尤其是停了就再也买不到的,错过了会拍大腿。好且适合是推荐给大家的根本原因。

金满意足好不好,已经很明确了,那适不适合你呢?结合它的特点,建议以下几类人群重点关注

1、偏爱保本保息理财的人群增额终身寿的底层是个寿险,受《保险法》兜底保护。

保险公司承诺我们的现金价值也不会少一分,现金价值表写进合同,跟国债一样靠谱。

2、强制储蓄太多年轻人月光,想着天天剁手,看直播顺手就买了东西,一个月下来又是没存到钱。想存钱?不难!索性整个5万×5年交的计划,一来能减少消费欲望,二来也能给自己存笔养老金或者给孩子存笔教育金,这钱不就省下了嘛。

3、隔离资产由于保险的特性,还可以用于婚前财产隔离、财富定向传承等,非常适合给女儿做嫁妆用。

小日子过得好,可以取点出来补贴家用,选错人嫁错郎,也有说走就走的底气。

广发保险经纪总之呢,在售的增额终身寿险产品非常的多。记住我说的,买增额就要看现金价值,买之前多对比,才能不吃亏。如果你对金满意足增额寿的保障还不清楚,都可以预约我们的【1v1家庭保障规划服务】。广发保险经纪人会解答你的疑问,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权