沉寂数月,成人重疾险总算有能打的新品来了。

讲真,一般产品我懒得写,但凡是我写的要么很好,要么很差

而这次是个「好的」,用实力破掉了成人重疾的价格底线。

不卖关子,还是那个强悍的卷王IP,达尔文系列。

从最初的1号,现已经迭代到7号。

好在,卷王依旧还是那个卷王,极限的保障内容+极限的价格,并且在有限的预算内做了力所能及的创新

……

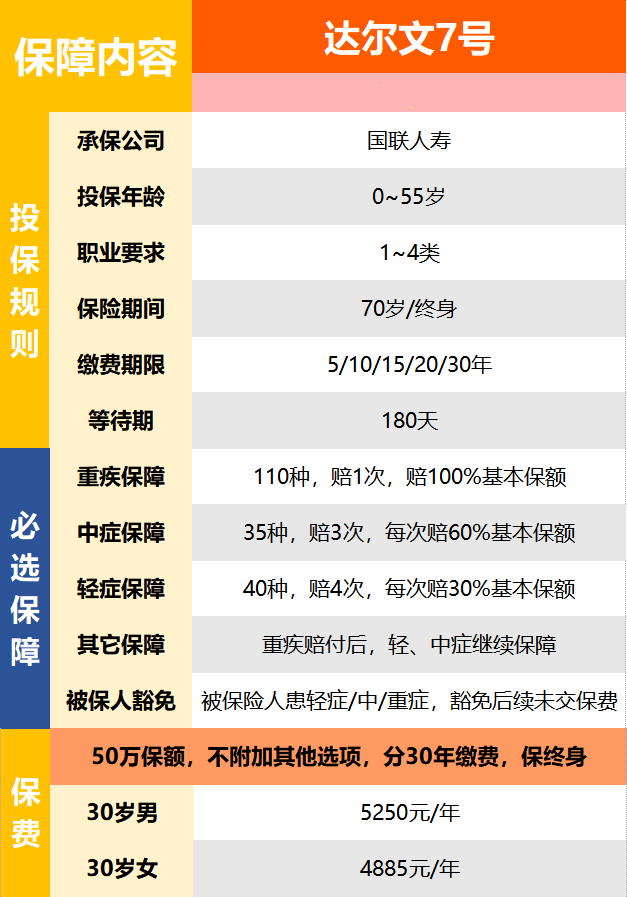

达尔文7号的产品形态比较复杂,我们先瞅一眼它的必选保障——

保110种重疾1次+35种中症3次+40种轻症4次。

其中中症的赔付比例是每次60%,轻症是每次30%。

要是不幸理赔了轻中症,可以豁免后续保费,剩余保障依旧有效。

这样的一份保障,30岁男,50万保额,交30年,5250元/年,30岁女是4885元/年。

总体而言,中规中矩~

这要是个传统保司的产品,很可以了。

但是,对于内卷出花的互联网重疾产品来说,没进步就等于在退步,很快就会被竞品碾压。

所以达尔文7号祭出了自己的杀招——

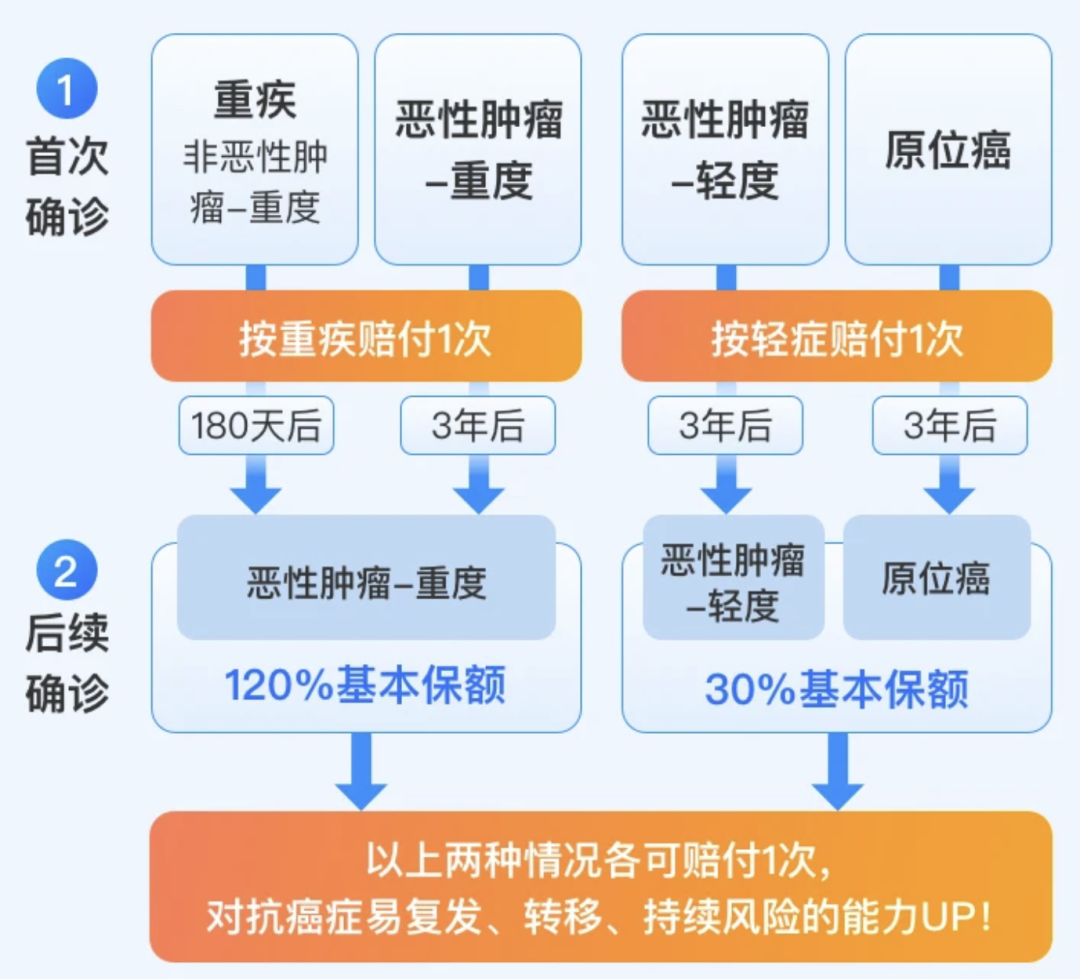

作为一个单次重疾,赔完重疾过后保单不终止,后续还能继续保障轻症和中症!

要求是间隔90天,且后续得的轻中症跟之前理赔的重疾没关联。

好吗?

好,尤其是在加量不加价的基础上,特别好!

毕竟得过重疾的人,身体的底子本来就不比常人,患其它疾病的概率更高。

保险公司为了在市场上抢点客户,真是连底裤都押上了

……

在我看来达尔文7号的基础保障已经足够全面了,但如果你还想要“加料”,保险公司也能满足你。

达尔文7号还有7个附加项——

以便大家算价格,我把每个附加项的价格标了一下,都是以30岁男女,50万保额的情况去算的附加价。

每个人的需求不一样,按需附加即可,而我个人比较喜欢这当中的三个可选项:

1)疾病关爱保险金(60岁前额外赔)

60岁前不幸患病,保险公司会额外赔一笔钱给被保人。

重疾是额外赔80%,中症是额外赔30%。

比如30岁小明买了50万保额,45岁不幸患癌,能理赔90万。

为啥偏偏是60岁前呢?

因为60岁前很多人的家庭经济责任还没履行完,要是不幸得了大病,收入就中断了。

重疾险的理赔款,不仅要用于治病,还得拿去养家糊口,还各种贷款。

所以,60岁前多赔一点,压力就小一点,面对重疾的底气也更足一些。

乍看附加的价格要1600+,不便宜哈,但如果你拿一个刚好保到60岁的重疾来跟这附加项比,就知道有多划算了。

以绝版的瑞盈为例,同样要做到60岁前额外赔40万重疾保额,保费是1752元/年。

2)癌症/原位癌二次赔付

不得不说,癌症现在还是个很难治愈的大病,而且容易转移复发。

有条件的,墙裂建议附加一个癌症二次赔付,像我的达尔文3号就附加了

达尔文7号也有,而且还做了升级。

以前的产品只针对重度恶性肿瘤加强复发保障,现在还增加了原位癌的复发保障。

改善型选项,有肯定比没有好~

3)ICU住院保险金

这也是重疾险的一个小痛点,有些问题明明已经很严重了,而且花费也蛮高了,但离重疾赔付的标准就是还差一丢丢。

所以我一直强调,保疾病风险,除了重疾险之外一定要加一个没有疾病限制的百万医疗险,花费达标就能赔。

那ICU住院保险金是干啥的呢?

简而言之,只要住进ICU病房满7天,保司直接赔30%保额给被保人。

不管是因为啥病住进去的,也不管它达没达到轻中重疾的理赔标准。

200块,买不了吃亏也买不了上当

说到这,顺道PK下附加项的保费——

所以结论是,纯必须保障,达尔文7号是最优的。

附加上癌症二次赔,或60岁前额外赔付,达尔文7号也是最优的~

要配置成人重疾的,冲。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。