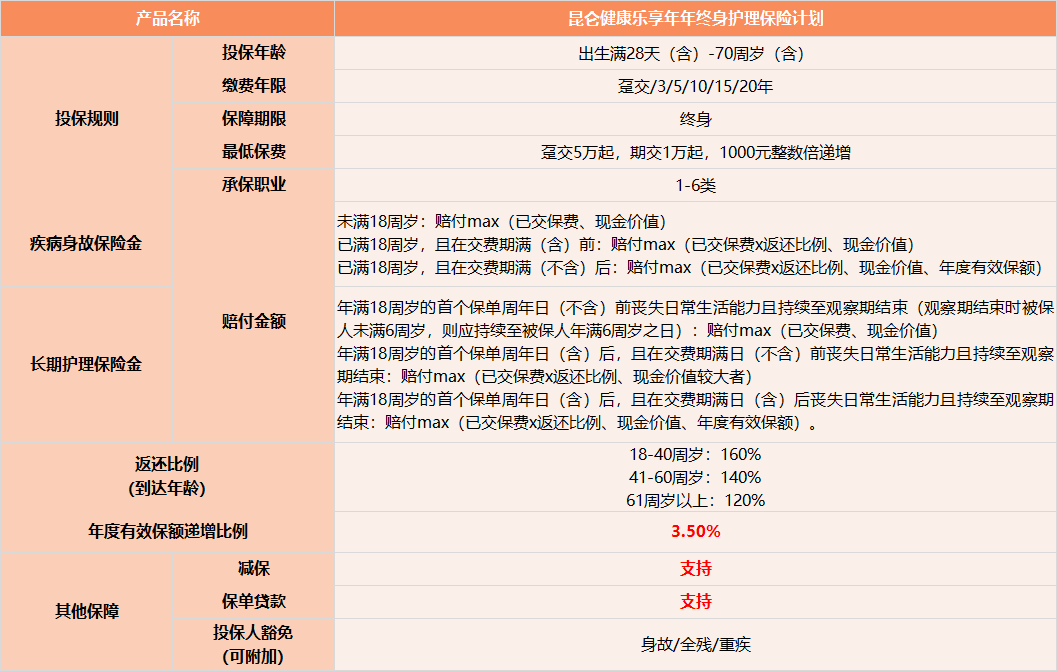

而今天小编给大家挖到了一款与众不同的产品,不仅把以上功能做到极致,还兼顾了稀缺的失能护理保障!它就是市场上热度非常高的乐享年年终身护理保险计划。

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准)

乐享年年终身护理保险计划的责任并不复杂,简单来说,健康时,它就像一份增额终身寿险,能实现资产增值,灵活规划;失能时,它就是一份长期护理保障,给予充足的保险金支撑疗养照顾。双管齐下,资产、健康一起守护。

面对这类产品,我们要判断它是否值得入手,其实最主要的还是看它的增值能力,能否帮我们实现后续教育、婚嫁、养老等各方面的规划,那么乐享年年怎么样,这就来仔细研究研究!

长期持有优势明显

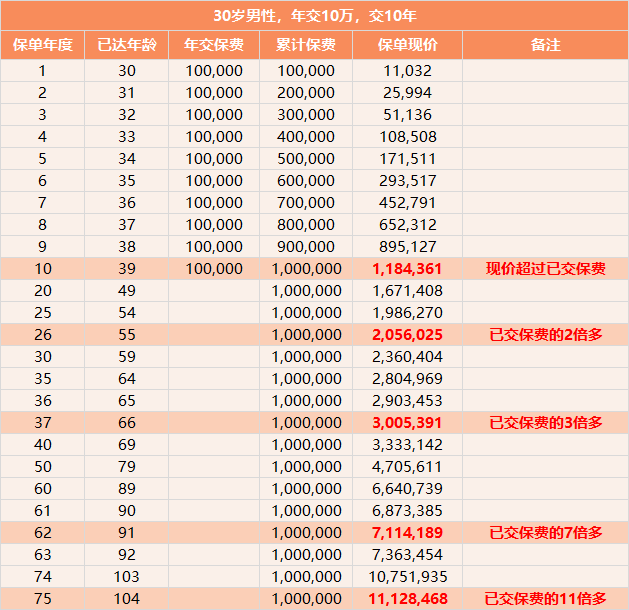

乐享年年的有效保额按3.5%逐年复利持续终身,同时现价也在不断增长,以30岁男,年交10万,交10年的情况下来看:

百岁后,现价更是达到了1112多万!

若是把它放在头部增额终身寿险产品中,也毫不逊色!

(部分持续超越年度隐藏显示。以上案例演示仅供参考,具体保障请以保险条款及保单合同为准)

从上面的红色与绿色的数字可以看出,无论是5年短期交费的情况下,还是10年长期交费的情况下,乐享年年的中后期现价优势显然,从第10个保单周年日开始,就能反超其它三款产品,此后更是一路领先,10年交费最大可以产生百万的差距,相当惊人!

稳站第一梯队

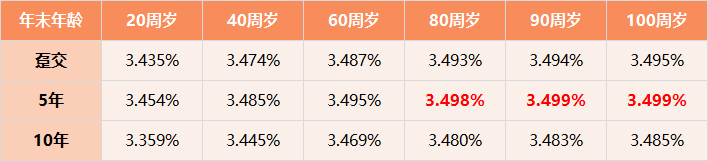

Irr(内部收益率非实际收益率)是很多业内人士衡量一款产品利益高低的神器,表现在数值上当然是越高越好。不过受到监管要求,增额产品的预定利率最高不能超过3.5%,所以如果能无限接近于它,就是最好的。

我们以0岁男性,年交10万,来算一下趸交、5、10年交费期不同时间段的irr情况:

(以上案例演示仅供参考,具体保障请以保险条款及保单合同为准)

可以看到,乐享年年的irr在很早期就能超过3.4%,尤其是5年期交的情况下,最为亮眼,最高可以到3.499%,直逼预定利率3.5%,跃居市场第一梯队!

总之,结合下现价增速和irr表现来看,乐享年年的确是不可多得的臻品!

使用方便灵活

(以上案例演示仅供参考,具体保障请以保险条款及保单合同为准)

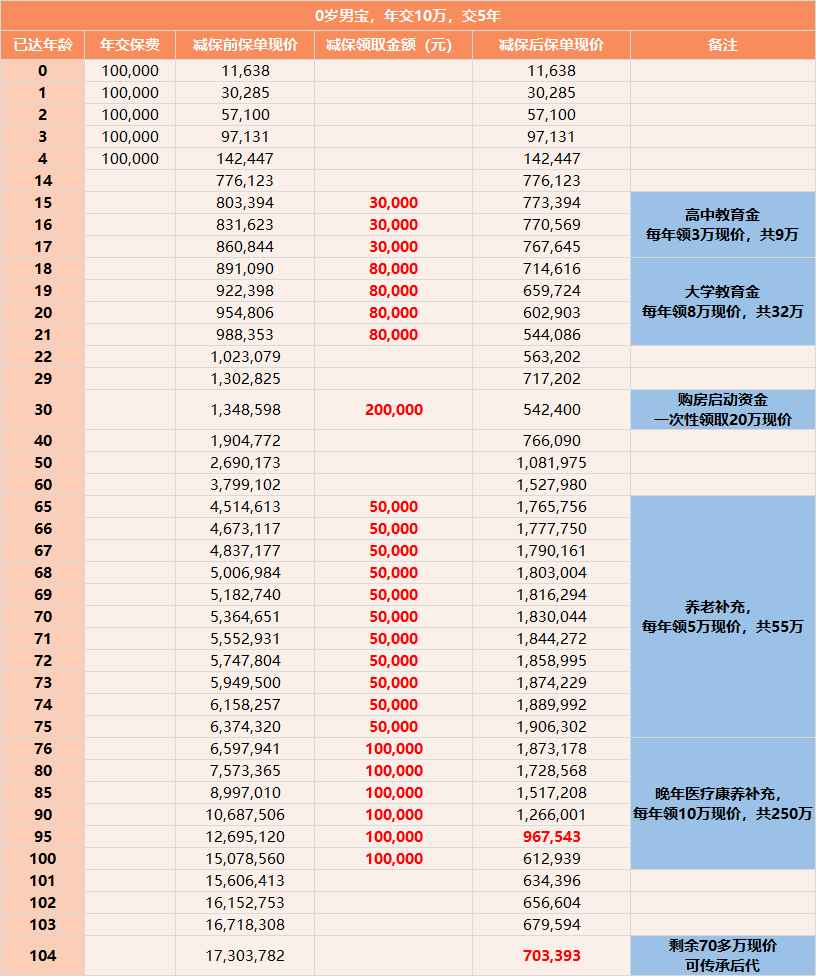

没有明确的用途,就是想找个安稳的地方放钱,也可以用它,等到要用钱时,再减保或者保单贷款取出一部分现金价值。