百万医疗险值不值得买?老人适合买吗?

来源:

来源:

1398

1398

百万医疗险值不值得买?

百万医疗险是性价比较高的产品,一年可提供好几百万的医疗保障,且医疗费用可不限社保报销,报销范围也比较广,起到了补充基本医保的作用。但市面上的产品也有很多,想要判断哪款产品值得考虑,主要从3点出发:

医疗险的责任分为四项:分别是住院医疗、特殊门诊、门诊手术、住院前后门诊医疗费,这四项基本保障责任,关注保障范围广的,报销比例高的产品。

百万医疗险的保障通常是交1年保1年,目前市场上有些产品的续保短的只保1年,长的可以保证续保20年。

看多百万医疗险都包含一些增值服务,例如绿色就医通道、住院垫付、外购药报销等。每项服务都各有特色,尽可能选择全面或者实用性较强的产品。

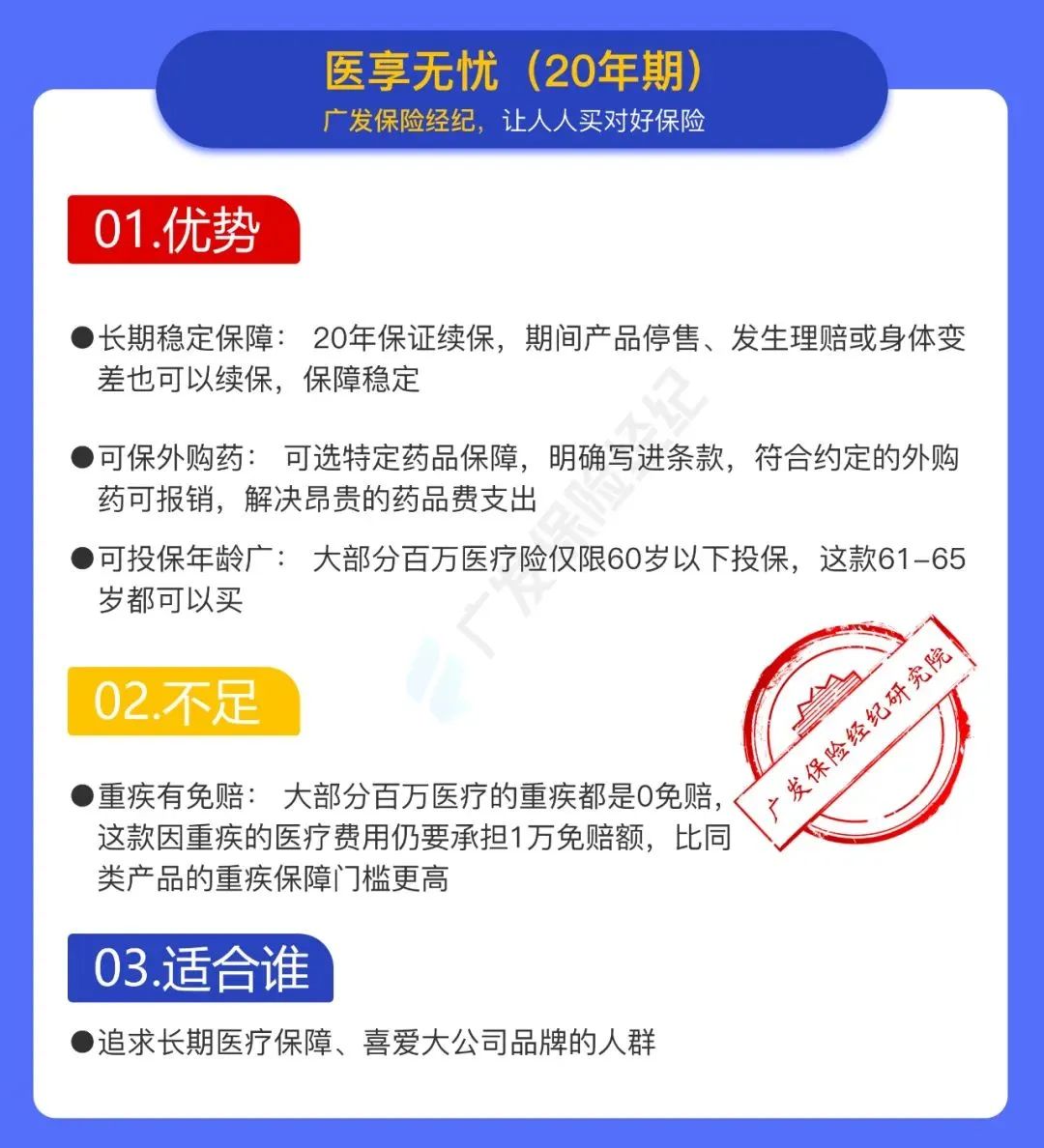

那有没有适合老人的百万医疗险呢?今天就给大家挑选了1款适合老人的百万医疗险——医享无忧。这款产品也正好满足上面聊到的三个条件。医享无忧可以保证续保20年,白纸黑字地写在了条款里。

而且,它的最高投保年龄为65周岁。65岁买,续保20年,也就是85岁。在这期间,无论是出险理赔,还是产品停售,你的保障也不会停。

医享无忧的肿瘤院外特药和主险一样,保证续保20年,且100%赔付。对标同样保证续保20年的平安e生保:其特药未写入条款,随时可以停售,且出险后最多用药3年。对标同样保证续保20年的好医保(20年版):其赔付比例为90%,比医享无忧稍微差一些。

医享无忧支持家庭成员同时投保,只要三人以上就能合并为家庭保单。如果是家庭保单,那么投保的家庭成员可以共享1万元的年免赔额。这种免赔额的设计,实际变相降低了理赔门槛。对于消费者来说,更容易获得理赔。

一般来说,百万医疗险的就医范围是有限制的,你必须去二级及二级以上公立医院普通部就诊才行。

如果是急危重病,比如急救,可以不受保单规定的医院范围限制,等后续病情稳定后,再转入指定医疗机构治疗即可。在紧急情况下,先考虑救人,而非条款,体现了保司对于生命的尊重。

这是一款保障期1年,保证续保20年的百万医疗险,保一般医疗、重疾医疗、质子重离子、重疾关爱金。除此之外,这款还多了特定疾病医疗保险金。整体来看,产品的性价比还是不错的。尤其是这款61-65岁的人群还可以投保,投保成功即可享受20年长期保障,非常值得推荐。

国家医保能够报销的范围是有限的,为了让自身的保障更加全面,百万医疗险的配置是每个人都需认真考虑的。如果你还有不清楚的,可以预约我们的【1v1】咨询服务。我们会解答你的疑问,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。