超稀有!信泰如意致享,终身有现金价值的年金~

来源:广发保险经纪

来源:广发保险经纪

1248

1248

千呼万唤始出来,信泰人寿预定利率3.0%的年金险它终于上线了!

关注理财型保险的朋友们都知道,信泰人寿的“如意”系列在同类型的产品中,一直以利益高、回笼速度快而颇受大家青睐。

不仅是养老年金可以活到老领到老,保单现金价值更是终身存在!

双重buff叠加,尽可能地在限制范围内将被保险人的生存利益做高!

口说无凭,下面我就带着大家详细来看看如意致享到底怎么样。

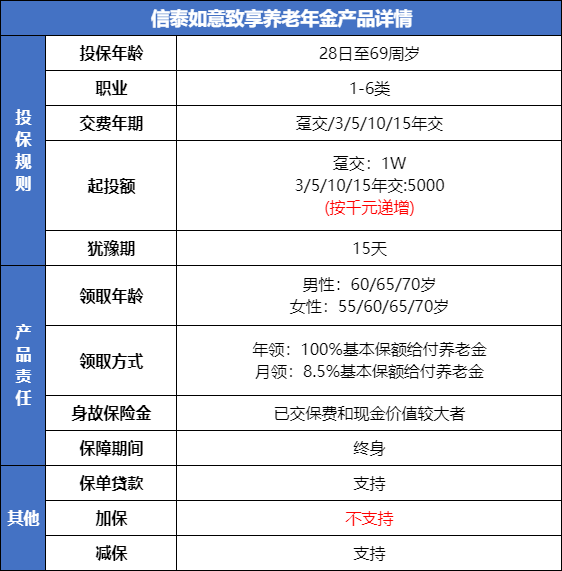

投保年龄的上限是69周岁,相较于市面上的绝大部分的产品都宽松了很多。

如果是父母没有养老金或者是养老金不足,这款产品非常适合买给他们用作补充养老。

再看一下产品的缴费期限,有趸交/3/5/10/15年交,5种方式可以选择,十分的灵活。

对于当前预算比较低的朋友,可以选择用拉长缴费年限的方式缓解每年的缴费压力。

如果后期缴费压力比较大,完全可以向保险公司申请减保,降低要交的保险费。

月领会按照8.5%的基本保额给付养老金,合年领取102%的基本保额。

那针对被保险人身故的情况,这款产品又是怎么处理的呢?

这个时候就要注意了,由于它是终身有现金价值的,所以就没有保证领取的规则了。

但是却会始终存在一个身故保险金,会赔付现金价值和已交保费的较大者。

假设小张30岁的时候买了这款产品,20万,5年交,选择从60岁开始领取养老金。

每年可以领取到70592元的养老金,月领还可以多一点。

如果小张领取了31年的年金,累计218.9万之后,恰巧在90岁寿终正寝。

这个时候他的孩子还可以领取到小张的身故保险金,近151万!

总利益共计369.9万,是已交保险费的近3.7倍!

这相当于不仅让自己的老年生活有充足的资金保障,还给子女留了一大笔钱。

甚至这笔钱是否留给孩子,小张可以根据其表现自行决定。

毕竟受益人变更权牢牢把握在自己手里的,尊严感十足!

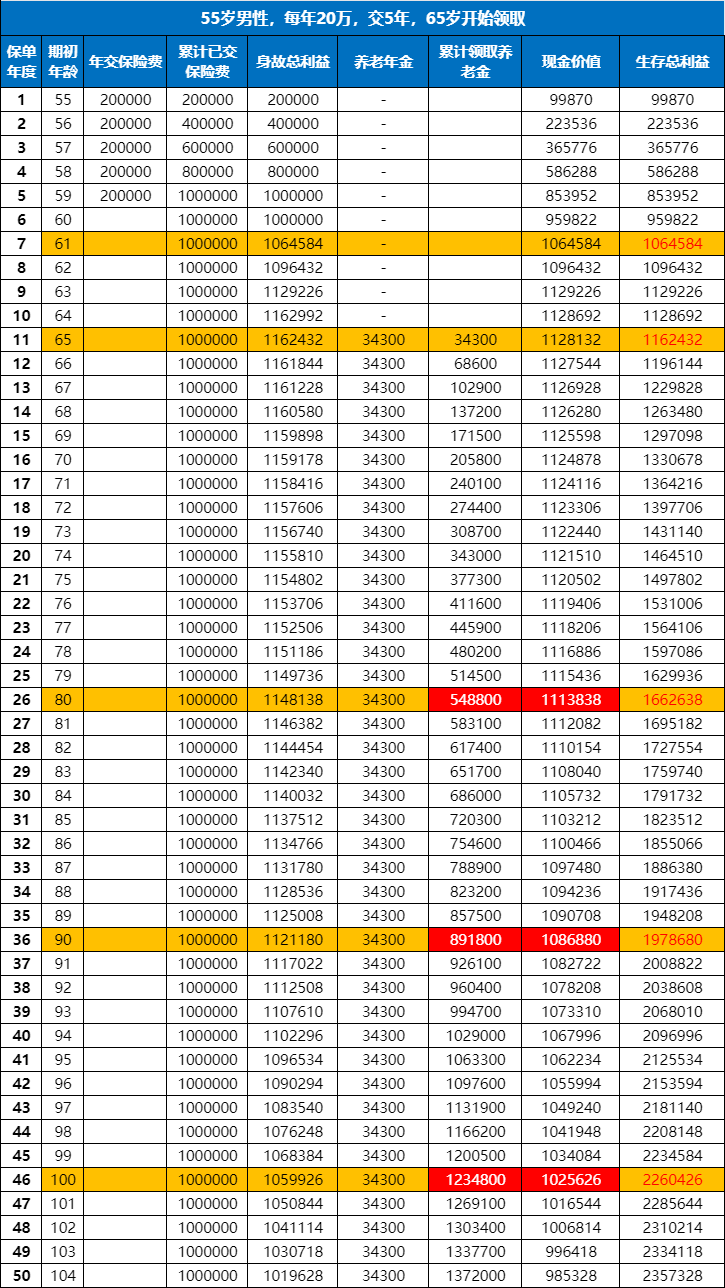

咱们假设小张在父亲老张55岁的时候,给他买了信泰如意致享作为补充养老。

图中我们可以看到,在老张61岁的时候,保单的现金价值超过已交保费。

老张65岁的时候开始领取养老金,每年可以领取到34300元。

如果老张这个时候身故,小张可以获得111.4万的身故金。

如果老张这个时候身故,小张可以获得108.7万的身故金。

如果老张这个时候身故,小张可以获得102.6万的身故金。

老张活多久,养老金就能领多久,而且现金价值终身存在!

信泰如意致享这款养老年金终身有现价的特点,市面上少见。

对于想要兼顾养老和财富传承,并且又想要加强自己对资金掌控程度的朋友非常友好。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。