分红险是什么?到底能分多少钱?

来源:广发保险经纪

来源:广发保险经纪

1318

1318

接踵而至的除了预定利率不得超过3%的固定利益类储蓄型保险,还有一类产品最近被频繁提及,有望成为接下来理财型保险的主流。

前几年,在预定利率4.025%和3.5%的衬托下,分红险一度成为“人人喊打”的产品。

其分红利益不具备保底,浮动性较大的特征,一度成为各路保险从业者抨击的重灾区。

但是随着理财型保险预定利率的下调,分红险浮动的分红渐渐从“影响最终利益的不稳定因素”转变成“获得更高利益的希望因子”。

今天广小发就帮大家深扒一下分红险,看看它到底是个啥!是否值得购买。

想了解清楚分红险是什么,那就不得不追溯一下它的起源了。

英国乃至全球最古老的相互人寿保险公司公平人寿的精算师威廉摩根,在对公平人寿的业务进行精算评估后发现,

公平人寿早先对投保人收取的保费有些高,导致公司在经营业务中产生了较大的盈余。

威廉摩根认为,保险公司赚取这么多的利润对投保人是不公平的。

因此就尝试将保险公司经营利润的一部分“返还”给保单持有人,这种“返还”,就是指后来的分红。

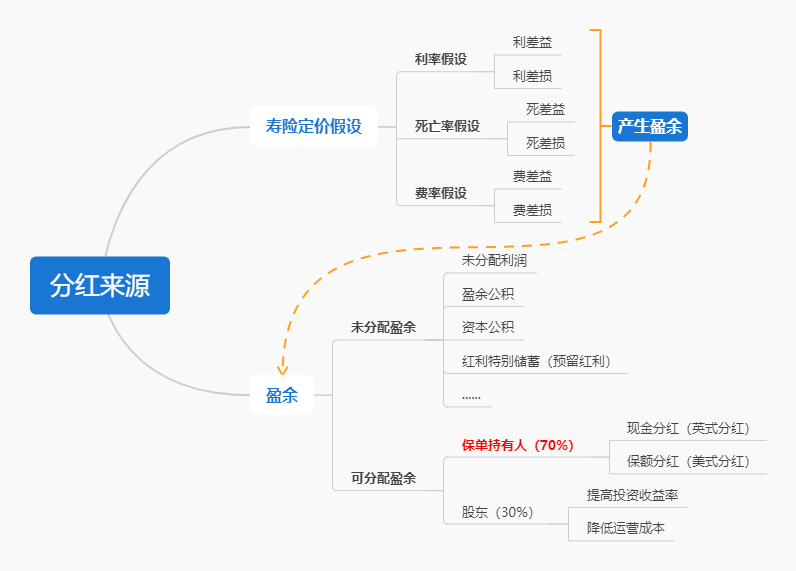

保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单所有人进行分配的人寿保险产品,就是分红险。

按照功能,分红险一般可以分为投资型分红险和保障型分红险:

投资型分红保险,顾名思义,是注重利益的产品。在保障方面比较简单,一般只有身故保障。

比如分红型增寿和分红型年金,在保底利益的基础之上,每年可以拿到分红,资金相对安全。

非常适合作为教育、养老补充以及强制储蓄。不过需要注意的是分红是没有保底的。

保障型分红险其实算是组合险,主险是分红险,每年同样可以获得利益。

但是不同的是,因为有附加险的存在,在利益方面是比不上前者的。

附加险可以选择的种类非常多,主要看产品,有的是附加重疾、附加住院医疗或者是意外保障,具体看需求来选择。

按照分红的派发形式,又可以分为英式分红和美式分红:

英式分红又叫保额分红,是按照保额的多少进行分红,以增加保单现有保额分配红利。其分配的基数是保额。

保单持有人只有在理赔或者期满的是才能拿到全额的红利,不允许提前支取或者提前支取要按比例折扣。

美式分红又叫现金红利,是指保险公司在保单年度结束时,根据保单的表现,向保单持有人支付分红。

包括现金领取、累计生息、抵交保费及增额缴清等红利领取方式,相比赢式分红灵活许多,可留也可取。

目前国内保险公司的分红方式多为美式分红。

经常关注保险的小伙伴都知道,每一类保险都有自己的品类特征。比如增额寿险是利益有保证,领取相对灵活。分红险同样具备自己的品类特征:

保险公司在定价时往往采取较为保守的假设,也就是采取较高的预定死亡率和预定费率,较低的预定利率。

这样一来,保险公司实际收取的保费可能高于产品运营所需要的保费,进而保险公司将有更大的空间来创造利润,产生盈余。

分红险的分红产生于保险公司分红业务产生的可分配盈余。

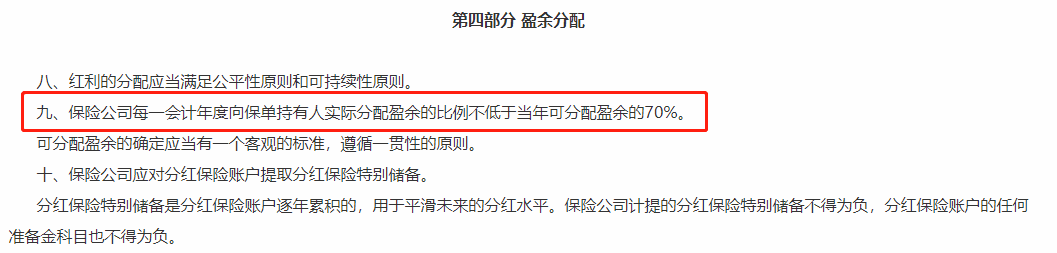

根据银保监会的相关规定,保险公司分配给保单持有人的比例不低于可分配盈余的70%。也就是说投保人可以和保险公司共享这部分的经营成果。

但是同样的,如果保险公司的经验状况欠佳,这部分业务不存在盈余,那就没有红利可分配。

这对于投保人而言,多交了保费却无红利可分,就相当于共担经营风险了。

分红险是在普通型保险的基础上增加保单红利分配权益的保险。

就拿分红型增额寿险来说,增额寿险现金价值的部分是明确写在合同当中的,是不论发生什么事情都一定能够拿到的保证利益。

而分红的高低却要根据保险公司的经营状况来定,在保险公司处于经营困境时,投保人有可能无红利可分,是不保证利益。

普通型保险由于保额固定且大多保障期限较长,几十年后保额将面临着较大的贬值风险,而分红险的分红利益可在一定程度上抵抗通货膨胀对保额的侵蚀。

讲清楚了分红险究竟是什么,下面我们就来聊一聊大家最关心的问题。

前面咱们有提到,分红险的分红产生于保险公司分红业务产生的可分配盈余。

1、是保险公司分红业务的盈余,而不是保险公司的盈余。

2、是可分配的盈余,而不是全部的盈余。

假设XX保险公司2022年度的总盈余是10个亿,其中XX分红险业务产生的盈余的是5000万。

那么拿出来进行红利分配的盈余就出自这5000万,而不是保险公司整体盈余的10个亿。

也就是说,如果有哪年遇上保险公司整体有盈余,但是分红险业务没有盈余的情况,那也是没有红利可以分配的。

其中可分配盈余的还要再拆分为,分配给保单持有人的部分和分配给股东的部分。

前面有提到“根据银保监会的相关规定,保险公司分配给保单持有人的比例不低于可分配盈余的70%。”

这个时候爱动脑筋的小伙伴就会好奇了,盈余到底是怎么产生的呢?

影响盈余产生的因素有很多,其中最主要的就是利差、死差和费差。

比如某保险公司预计未来一年的投资收益率为2.5%,但这一年的实际投资收益率为4%,那么多出来的部分就是利差益。

反之,如果这一年的实际投资收益率仅为1%,那么少的这部分就是利差损。

同样的保险公司对于被保险人的死亡率也会做一个预测。

若实际死亡人数低于预估,那么就代表保险公司要赔付的保险金比预期的少,就会产生死差益。

保险公司实际运营费用低于预期运营费用时产生的收益叫费差益,反之则为费差损。

若保险公司采用的是三差分红,只需要利差、费差、死差三者相加为正数,即可产生盈余,反之则没有。

和三差分红相比究竟哪个好,这里先卖个关子,广小发下次专门开一篇文章给大家讲。

讲清楚了红利的来源,那我们究竟能够分配到多少红利呢?

虽然银保监会规定了保险公司分配给保单持有人的比例不低于可分配盈余的70%。

所以如果你有意向要规划分红险,一定要考虑清楚这一点自己是否能够接受。

当然,已经规划过分红险的小伙伴看到这里,也不用太担心。

在讲分红险的特征的时候有提到过,保险公司在给分红险进行定价精算的时候,往往会采取较为保守的假设。

也就是采取较高的预定死亡率和预定费率,较低的预定利率。

这样一来说明产生死差益、费差益和利差益的可能性还是比较大的。

回忆一下咱们上面的分析,分红的主要来源是靠利差、费差、和死差。

死差不可控的因素最大,但是费差和利差,分别可以通过降低运营成本和增加投资收益来优化。

这点一明确,我们选择分红险需要关注的点已经呼之欲出了。

大家在配置健康险的时候,业务员都会说这样一句话,“公司大小不影响产品保障内容,关注合同条款就OK,不必纠结公司”。

公司的资产管理能力关系到分红险业务最终能够获得利差益还是利差损。

要知道保险公司在投资过程中,底层资产大部分是投向固收资产,而固收的逻辑一般是体量越大,议价权越大。

议价权大了,保险公司获利越大,产生利差益的可能性也越大。

而且实力雄厚的公司比小公司更能吸引到优秀的人才,对于提升投资利益和运营成本有很大帮助。

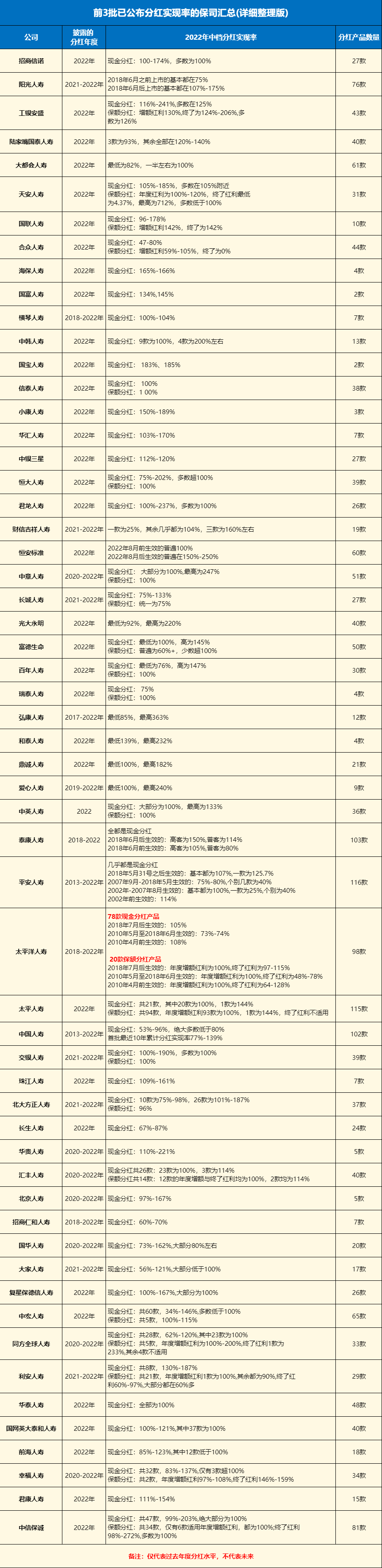

除此之外,还有一点可以作为大家选择产品的依据——保险公司的历史的分红实现率。

讲了那么多,相信大家对于分红险已经有了一个初步的了解。

如果有小伙伴没有抓住3.5%的尾巴,还是想要规划理财型保险,不妨可以先观望一阵子,把新产品的形态弄懂了再入手。

广小发近期的文章内容也会以帮助大家理解分红险、投连险、万能险为主。

如果你还有其他关于这三个险种的问题想要了解,不妨直接给我留言,没准下一期的选题就是专门帮助你解决问题的哦~

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。