信美相互保险社靠谱吗?传家有道尊享版2.0咋样?

来源:广发保险经纪

来源:广发保险经纪

1407

1407

最近很多小伙伴,因为传家有道尊享版2.0这款产品,注意到了信美人寿相互保险社。

就怕是什么不正规的机构打着保险公司的旗号,和消费者玩文字游戏!

比如中国平安的全称,其实是“中国平安保险(集团)股份有限公司”。

而中国太平的全称,是“中国太平保险集团有限责任公司”。

至于信美人寿相互保险社,它的名字里面虽然有“保险社”三个字。

但其实是属于这五种保险组织当中的“相互保险公司”。

相互保险公司没有股东,最高权力机构为会员大会而不是股东大会。

公司清算时,在偿付完其他债务后,剩余财产归全体投保人所有。

2、资金来源不同

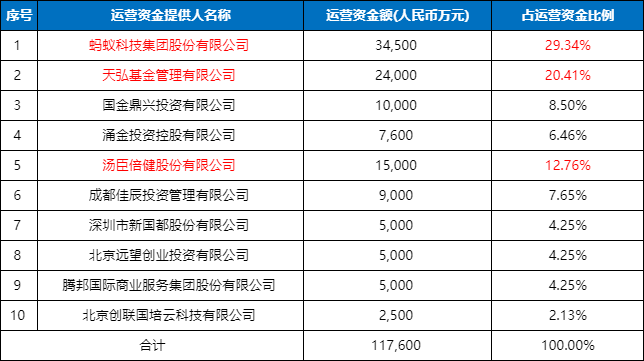

其中占比Top3的公司是不是很熟悉?

侧面体现出,信美相互这个后起之秀的背景和实力真的不容小觑!

和传统保险公司不同,相互保险公司是不以盈利为目的的!

名义上公司,不通过对外经营获得利润,而是在会员内部之间开展相互保险。

另一部分作为公积金或准备金,转入下一会计年度的风险基金。

总的来说,与传统保险公司相比,相互保险公司没有股东。

是一种更加公平透明、更加注重保障成员的利益的保险模式。

既然组织形式上有区别,那保监会的监管规则上会不会也有区别呢?

这一点大家大可以放心,中国银保监会在15年就印发了《相互保险组织监管试行办法》。

办法总则里面就说了,中国银保监会“根据法律、法规和国务院授权,对相互保险组织和相互保险活动进行统一监管。”

也就是说国家对于股份制保险公司和相互制保险公司的监管是一视同仁的!

信美人寿相互保险社虽然是一种新型的保险组织形式,但是和中国平安、中国太平这些公司一样受国家监管。

了解清楚了信美人寿相互保险社公司本身是没有问题的,下面我们就来看一看它的产品究竟怎么样!

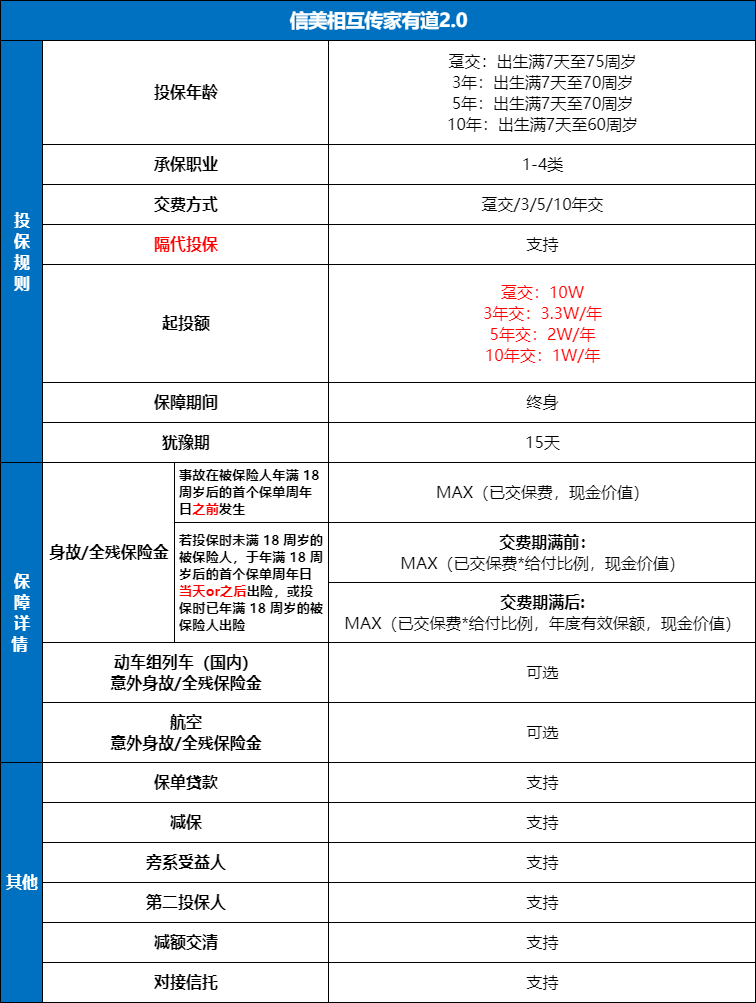

在年龄的限制条件上十分的宽松,如果是选择趸交的方式,最高可以支持75岁投保!

趸交10万起投,3年交3.3W/年起投,5年交2W每年起投,10年交1W每年起投。

如果是从事5、6类职业的朋友想要投保,可以联系我们的规划师帮忙挑选一下合适的产品。

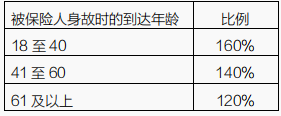

18岁之后出险,如果交费期未满,赔付已交保费*给付比例和现金价值的较大者。

如果交费期满,则已交保费*给付比例、现金价值、年度有效保额三者哪个大赔付哪一个。

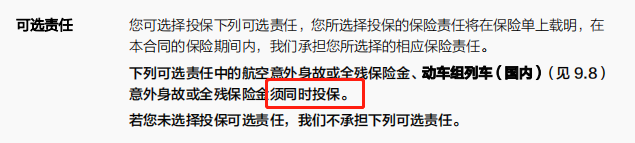

除了基本的身故全残的保障,这款产品还可以额外附加航空意外保障和动车意外保障。

对于经常出行的人群十分友好,有需要的朋友在投保的时候可以附加上。

不过需要注意的是两者必须要同时选择,不能只附加一个。

此外,传家有道尊享版2.0还支持保单贷款、减保、减额交清、对接信托,增加第二投保人和旁系受益人等特殊的服务。

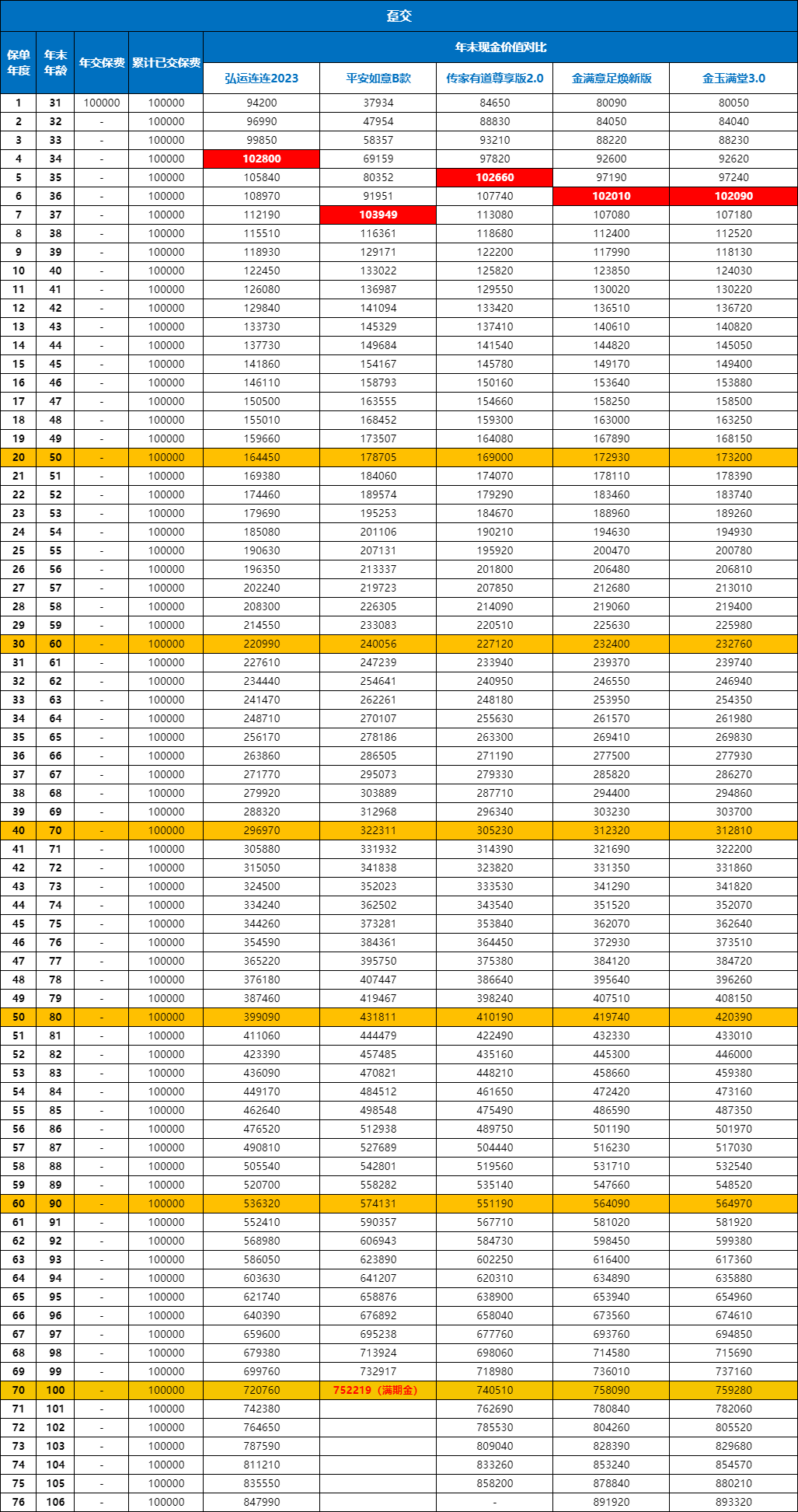

下面我们以30岁男性,每年交10万为前提,对比一下传家有道和其他增额险利益的高低。

上图只展示了趸交的对比,如果需要其他缴费期对比的伙伴,可以预约我们的规划师咨询。

几款产品中,无论是哪种交费方式,资金回笼速度最快的都是弘康人寿的弘运连连2023。

传家有道尊享版2.0一直紧跟其后,资金回笼速度属于中等偏上。

无论哪种缴费方式,利益最亮眼的都是国联人寿的平安如意B款和弘康人寿的金玉满堂3.0。

不过平安如意B是两全险,100岁领完满期金合同就结束了。

这两款产品珠玉在前,传家有道尊享版2.0的利益就逊色了许多。

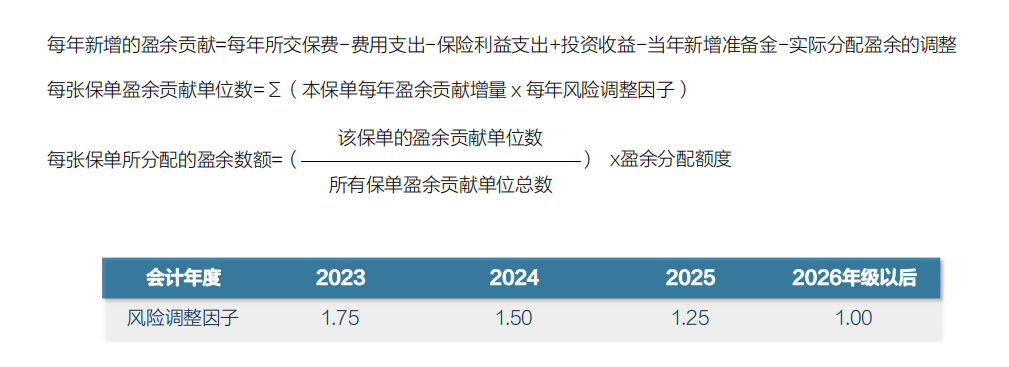

由于信美“相互保险公司”的特殊性质,这款增寿有一个其他公司产品都没有的特点!

那就是虽买的不是分红险,却可以成为信美相互的会员,共享盈余分配。

分配额度根据该保单盈余贡献单位数占全社所有保单盈余单位总数的比例计算。

也就是说,投保传家有道后,除了保单上写的一定能够获得的利益,未来还可能拥有一份盈余。

不过需要注意的是,这份盈余和分红险的红利一样,是非保证利益,是不确定的!

1、弥补完以前年度的亏损;

2、净资产高于如下三项金额之和:本社应提取的公积金;b本社应支付的运营资金本息和;c.法律、法规和监管规定的其他金额;

3、偿还完全部运营资金借款利息(全部运营资金提供人一致同意,可以不受本条限制)。

其中相互保险组织能否偿还运营资金借款利息,也是有条件的。

银保监会规定,在未分配利润和盈余公积之和,达到初始运营资金数额后,经会员代表大会审议通过及监管批准,才可分期偿还初始运营资金本息。

如后续运营资金为债权形式,则其本息偿还也应遵从以上同样的规定。

对于规划理财型保险的客户来说,除了关心产品利益的高低,最容易犯嘀咕的就是保险公司靠不靠谱了。

这里可以负责任地告诉大家,虽然信美在公司性质上不同于传统的保险公司,

但是和传统保险公司一样受到国家监管,安全性完全不用担心!

至于选不选择信美的增额寿险产品,还是要回归合同看现金价值。

传家有道尊享版2.0这款产品,无论从资金回笼速度看还是从利益高低看,都只能算得上中规中矩。

虽然由于公司性质特殊的原因,购买它的客户在保险期内会享有分配信美经营盈余的权利,但是盈余是不保证、不确定的!

所以大家还是要瞄准核心,不要被其他的东西迷花了眼!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。