进入了3.0时代,这些天,各大保司的新产品可以说是层出不穷。

一款接着一款,让人眼花缭乱。

很多曾经的热门增额寿IP也都更新换代,出了新版本。

比如弘康人寿的“金玉满堂”系列,也带着3.0版本回来了!

我们仔细研究了下产品,可以说,无论时代如何变化,金玉满堂表现依旧优秀,稳坐市场第一梯队。

01

金玉满堂3.0,利益表现怎么样?

投保增额终身寿险,大家肯定最关心产品的利益表现情况。

所以,今天我们就开门见山,先看下它的IRR表现。

以30岁的男性为例,各缴费期间的IRR表现如下:

可以看到,金玉满堂3.0在60岁的时候,不同缴费期的IRR均已超过2.85%。

到了90岁的时候,IRR最高可以达到2.95%。

这个利益表现,在预定利率3.0%的时代,基本没得说了。

接下来,我们以30岁的小王(男),每年交10万,交10年,来看看它的现金价值表现情况。

可以看到,在缴费的第9年,保单的现金价值就已经超过了已交保费,回笼速度非常快。

到了小王60岁的时候,保单的现金价值是2066940元,

是已交保费的2.06倍;

到了小王80岁的时候,保单的现金价值是3733120元,

是已交保费的3.7倍;

到了小王90岁的时候,保单的现金价值是5017000元,

是已交保费的5.01倍;

到了小王106岁的时候,保单的现金价值是7932700元,

是已交保费的7.9倍;

这个现金价值的表现可以说是非常亮眼了。

前期回笼速度快,我们使用资金的时候也会更灵活;

假如一直不领取,也可以将这份保单当做遗产进行规划,留给家人,保单利益也会更高。

整体来看,金玉满堂3.0在利益上,延续了以往的产品特性,现价增长快、利益高。

对于追求高利益和保单灵活性的朋友,几乎可以“闭眼入”。

02

金玉满堂3.0,保障怎么样?

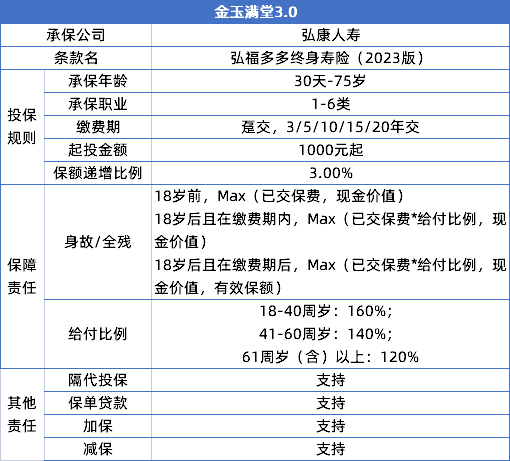

产品的基础保障优势,主要有以下3点:

1、投保门槛低

可投保年龄群体宽泛,从30天到60周岁。

中老年人也有机会投保。

起投金额也不高,1000元起,咱们普通打工人也都买的起。

2、支持加减保

金玉满堂3.0支持加保,最低保费100元起。

减保没有比例限制,保单生效后第15个月可以减保,只要减保领取后的现金价值(扣除未还款项)不低于500元就可以。

规则还是非常灵活、宽松的。

3、保单权益丰富

金玉满堂3.0支持隔代投保。

而且被保险人的年龄也基本没有限制,满30天以后,爷爷奶奶,姥姥姥爷就可以给孙子女、外孙子女投保。

除此以外,它还支持保单贷款。

如果投保期间有大额资金需求,且不想退保的朋友,可以使用保单贷款功能。

目前年利率为4.65%,基本上是市面上较低水平。

03

写在最后

综合来看,金玉满堂3.0延续了一贯的高利益和灵活性。

现金价值的增速以及利益表现,虽然赶不上过去的老产品,但在目前的3.0%产品里属于第一梯队的产品了。

不管是用来规划养老金,还是给孩子准备一笔教育金,都非常合适。

之前没买到老产品的朋友,可以考虑下3.0版的金玉满堂。

如果你感兴趣的话,可以找我们的规划师帮你测算下利益~