长寿时代,意味着人人都可能带病生存很多年。

如果说老年人属于社会阶层的弱势群体,那么失能老人一定处在最乏力、最无助的社会底层。

一组来自国家卫健委的数据表明:

截至2021年底,我国60岁以上老年人已达2.7亿,其中失能人数在4500万左右,这相当于每6位老人中就有1位生活无法自理。

预计到2030年,失能老人在总失能人口中占比将超过57%。

01

什么是失能?

按照国际通行标准:

吃饭、穿衣、上下床、上厕所、室内走动、洗澡 6 项指标。

一到两项“做不了”的定义为“轻度失能”;

三到四项“做不了”的定义为“中度失能”;

五到六项“做不了”的定义为“重度失能”。

简单点来说,就是瘫痪在床不能自理或者大小便失禁,时刻都需要别人照料……

对每一个家庭来说,照顾一个失能患者,都意味着巨大的身心压力。

不仅要昼夜看护,还要承担高额的护理费用。

失能老人的护理费用,一般取决于护理服务的等级、时间以及质量等,每月2000~10000元不等,平均5000元左右。

虽然说,现在国家推行了长护险制度,但它和社保中的医保一样,只是国家提供的一个基本保障。

长期护理保险,简称长护险,主要是指为那些因年老、疾病或伤残导致丧失日常生活能力需要被长期照顾的人,提供护理费用或护理服务的保险。

在我国,长护险是具有社保性质的保险,它是继医疗、生育、失业、工伤和养老5大险种之后,第6个政府强制保障实施的独立险种。

举个例子,上海长护险对养老机构的支付标准为600~900元/月,距离平均5000元的护理费用,还是差出了一大截,补偿水平相对有限。

所以,想要做好养老保障,我们还要利用商业养老保险来提前规划养老、储备养老资金。

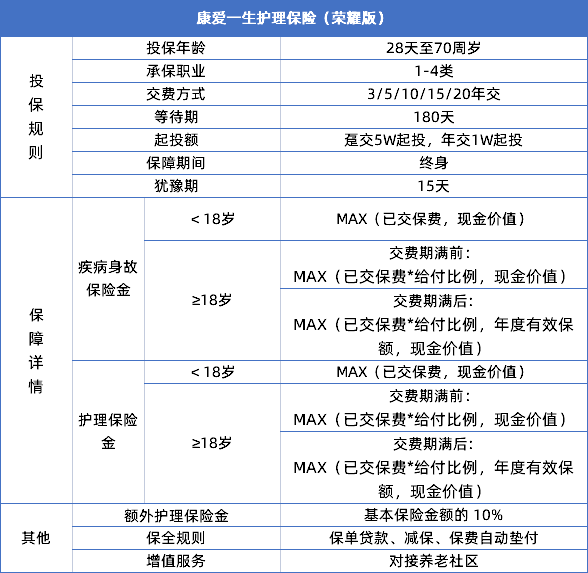

之前,给大家推荐过很多年金险和增额寿险,但考虑到未来可能发生的失能风险,今天给大家介绍一款商业护理险——康爱一生护理保险(荣耀版)。

顾名思义,既然叫护理险,那康爱一生肯定是带有失能护理保障的。

但除此以外,它现金价值也很高,长期利益接近3%,并且支持减保,所以也可以当作理财型保险来投保。

等于一举两得。

02

康爱一生都保什么?

先来看下康爱一生的基本保障情况——

这款护理险的基础保障是疾病身故保险金和护理保险金。

-

疾病身故保险金

因为是护理险,所以这款产品有180天的等待期。

等待期过后,如果发生疾病身故,会赔付一笔保险金。

-

护理保险金

这个保障就是针对我们前面提到的失能来讲的。

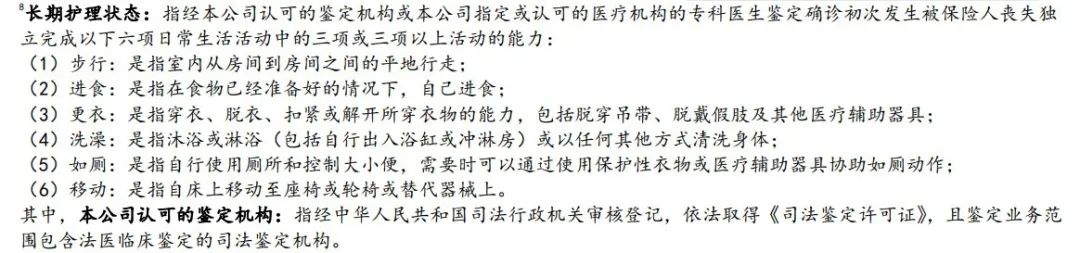

保障期间,如果被保险人发生中度以上的失能状态,也就是合同约定的长期护理状态。

并且不间断持续处于长期护理状态180天。

那么180天后,保险公司会按照合同约定给付一般护理保险金。

需要注意的是,疾病身故保险金和一般护理保险金,只能赔付其一。

假如已经给付过护理保险金,那之后再发生身故就不赔付了,这一点大家要注意一下。

03

康爱一生的利益表现

以30岁男性,每年交费20万,交5年为例,产品的现金价值表现如下:

首先,从上面这张表格我们就可以看出来这款产品5年交的方式资金回笼速度极快。

在第五个保单年度的时候现金价值就已经超过了已交的总保费。

然后我们再来看一下,

在60岁的时候,现金价值达到已交保费的2.1倍。

在80岁的时候,现金价值达到已交保费的3.9倍。

在90岁的时候,现金价值达到已交保费的5.2倍。

到保单后期,IRR最高可以达到2.92%,表现颇为亮眼。

另外,这款产品的减保规则也写进了合同,合同满5年后,每年可以减保一次,每次减保额度不可以超过基本保额的20%。

等之后有用钱的需求了,就可以通过减保来灵活取用。

04

写在最后

长寿时代,比老去更可怕的是老后失能。

康爱一生护理险既能覆盖未来失能风险的护理金保障;

现金价值也跟增额寿险一样可观,可以帮助我们自由规划未来的养老支出。

如果你想给自己规划养老,它可能比年金和增寿还合适~

感兴趣的可以找我们的规划师咨询。

最后,希望大家都能提前做好养老准备,让长寿不会成为压垮老后生活的最后一根稻草。