今天要给大家安利一款养老年金险——鑫禧年年尊享版养老年金。

这款产品,最近在年金市场上可以说是大杀四方。

用三句话概括就是:

-

领取金额超高,领先市场

-

终身有现金价值,无论什么时候退保或身故都有钱拿

-

支持减保,自带“增额寿”的灵活性

堪称新一代养老年金险中的卷王。

下面我就带大家一起来看看,这款产品到底有多卷。

01

基础保障优秀

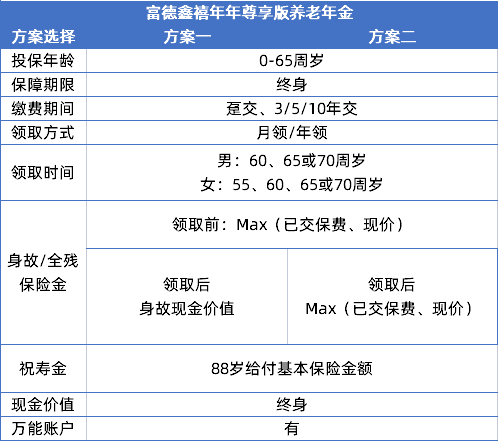

鑫禧年年(尊享版)一共有两个方案——

方案一重领取:

每年的领取金额会更高,适合追求老年生活品质的朋友;

方案二重现金价值:

保单的现金价值会更高,适合既想兼顾养老需求,又想传承财富的朋友。

不过两个方案在年金领取前都可以变更,大家可以根据自己的需求灵活选择。

基础保障上,这款产品有这几大优势:

1、年金领取灵活

支持年金月领或年领,领取年龄,从55岁(女)到70岁,选择也比较灵活。

2、终身有现金价值,且自带一笔祝寿金

鑫禧年年尊享版两个方案都是终身有现金价值。

不过方案二的现金价值会更高。

除了基础的生存金给付,到了88周岁的时候,还会额外给付100%保额作为祝寿金。

3、支持减保,可灵活满足用钱的需求

鑫禧年年尊享版虽然是款年金险,但它支持减保。

并且减保规则写进合同,保单满5年就可以申请减保,每年不超过已交保费20%。

这样一来,如果有用钱的需求,就可以减保使用。

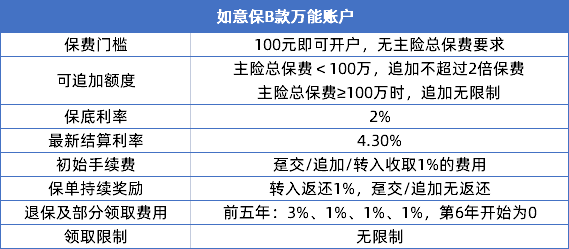

4、可关联万能账户

鑫禧年年尊享版可以附加一个万能账户——如意宝B款,保底利率为2%,最新结算利率为4.3%。

保费门槛低,手续费也比较低,且领取没有限制,可以更好地满足我们灵活用钱的需求。

基础保障和权益说完了,咱们来看看它的利益表现。

02

长期利益超4%

前面我们有提到,鑫禧年年尊享版的年金领取很高,到底有多高,我们拉上两款产品来比一比。

假设30岁的小王(男),每年交10万,交10年,60岁退休,开始领钱。

我们来看下鑫禧年年和其他2款产品的对比——

-

鑫禧年年尊享版年金领取金额更高

-

大盈之家2.0现金价值更高

-

龙抬头2.0综合表现优秀

长寿时代,我们每个人都可能会面临这样的养老问题:

有多少钱可以花?

能不能支撑你花到老?

所以,为了避免以后陷入“人活着,钱没了”的困境,养老真的要尽快规划起来。

鑫禧年年尊享版作为预定利率3.0%时代的养老年金,长期利益表现非常优秀,属于当前市场第一梯队的养老产品。

如果大家感兴趣的话,可以找我们的规划师帮您测算下利益,他们也会结合您的情况给出专业的建议~