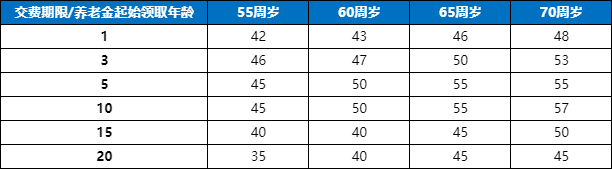

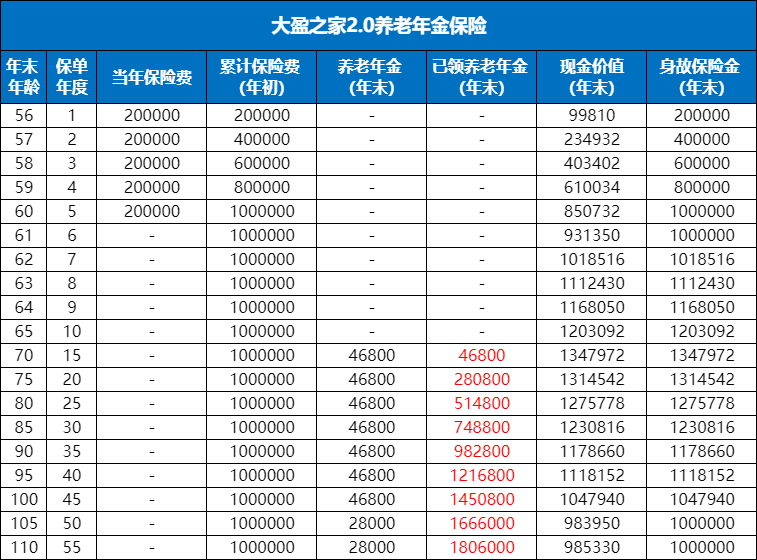

爸妈无编制养老金不够花?这个方案紧急补救!

来源:广发保险经纪

来源:广发保险经纪

1490

1490

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。