别再默认法定受益人了,里面有坑!

来源:广发保险经纪

来源:广发保险经纪

1587

1587指定受益人,顾名思义,是人身保险合同订立当时或订立后由投保人指定的具有保险金受益权的人。

被指定的受益人没有个数的限制,也不要求一定和被保险人有法律上的亲属关系。

若指定受益人存在多个,则每个人的受益比例由投保人自行决定。

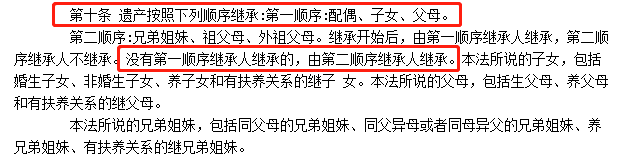

法定受益人,是按照《继承法》规定,享有保险金继承权的人。

需要提醒的是,只有当第一顺序继承人不在了,或者自愿放弃认领,第二继承人才能获得赔偿金。

清楚了他们的定义,他们之前的区别就很好理解了,主要有以下三点:

可以指定一人或多人为受益人,并且可以指定受益比例与受益顺序。

法定受益人是以《遗产法》规定的法定继承人为受益人。

继承开始后,第一顺序继承人继承,第二顺序继承人不继承。

听起来可能有点复杂,简单地说就是,指定受益人是可以避债的。

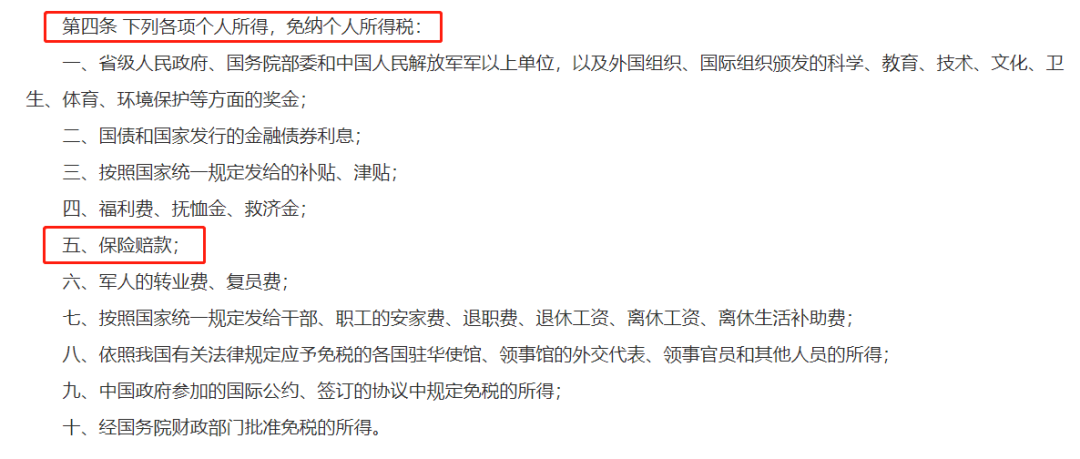

因为《中华人民共和国个人所得税法》第四条规定,身故保险金是属于保险赔款。

假设投保人老王在富裕的时候,用自己的合法收入买了一份保险并指定了受益人为儿子小王,受益比例为100%。

这个时候,依照保险合同约定小王可以领取父亲的身故金,这笔身故金属于小王的个人财产。

如果小王选择放弃继承父亲的遗产,那这笔身故金就无需用于偿还父亲生前的债务。

如果被保险人“没有指定受益人,或者受益人指定不明无法确定的”,保险金作为被保险人的遗产。

作为遗产,保险理赔金要优先偿还被保险人生前的债务,剩余的部分才能被“法定受益人”领取。

其实如果深究一下的话,所谓的“法定受益人”,是个伪概念。

只不过是被保险人的继承人依法继承了合同利益,并非是受益人的问题。

所以在现行《保险法》上是没有“法定受益人”的概念的。

此外,如果我国之后开始实施遗产税制,法定受益人拿到的钱如果达到起征点,是要交遗产税的!

指定受益人无论领取到多少的身故金,都不用缴纳遗产税!

因为身故赔偿金是指定受益人的个人财产,而不是被保险人的遗产。

指定受益人是有确定的受益人的,领取保险金只需要证明与被保人的关系即可,

在申请理赔的时候,保险公司需要先确认被保人到底有多少继承人,然后每位继承人都要提供材料证明与被保人之间关系。

如果有保险规划师在协助你投保的时候告诉你选哪个都行,那不仅证明了他业务能力不精,还很不负责任!

大家之前有买过年金险、寿险、重疾两全险、意外险的,抓紧去检查一下自己的保单内容。

一旦发现保单存在默认法定受益人的情况,第一时间向保司提出修改!

不知道怎么操作的朋友,可以联系我们的规划师,让他教你!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。