外行人看保险合同有困难,但是保险从某种意义上来讲就是一纸合约,保险合同承载着你和保险公司所有的利益约定。

但是保险合同上生僻的概念,密密麻麻的条款,一拉就十几页甚至几十页的,通篇看下来很困难,而且根本抓不住重点。

这篇文章就分三个部分手把手教你看懂保险合同,不用怕再被忽悠。

保险条款,在哪里看?

很多朋友在买保险时,不是不想看保险条款,而是不知道在哪里看。 买保险一般分为「线上投保和线下投保」。

1、线上投保

如果在网上投保,在投保页面就能找到保险条款链接。

一般在投保须知后面: 里面包含产品保障什么、赔付多少、怎么缴费、疾病定义等各项信息。

2、线下投保

如果是在保险经纪人/代理人处投保,一般会提供一份保险计划书, 里面的内容跟线上投保的《产品条款》差不多。

投保前,你需要知道这些

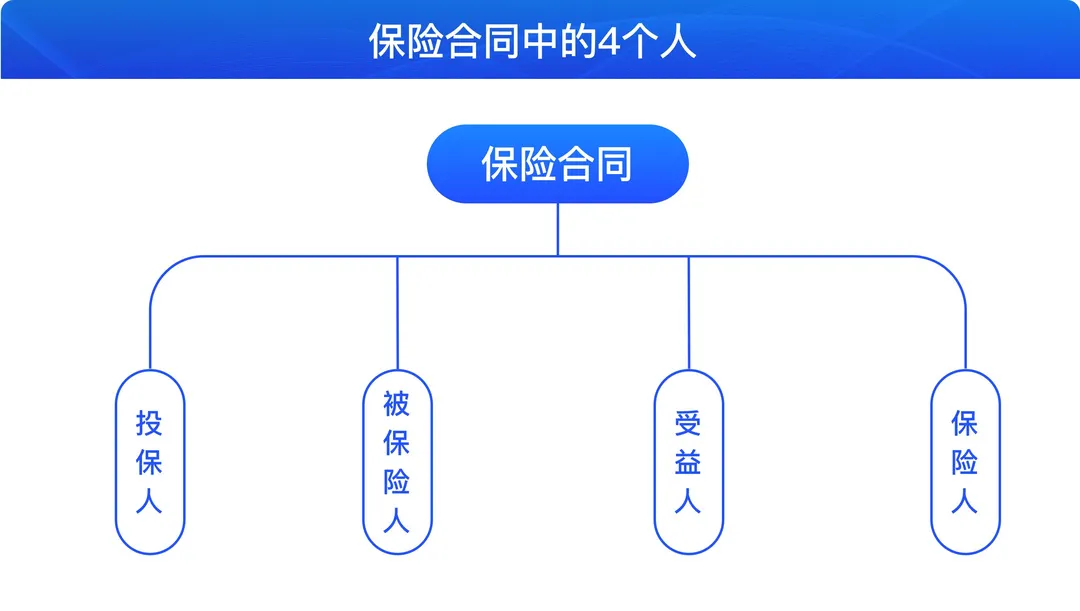

1、4个人

保险合同里众多复杂难懂的专业术语,想要看懂,首先得了解里面的4个人:

举个例子:

张大仁为妻子小花买了一份保险,约定如果小花不在了,两人的儿子张小仁将拿到 100 万赔偿金。

在这个例子中,不同人承担着不同的角色:

·投保人:张大仁,即掏钱买保险的人。

·被保险人:小花,即被保障的人。

·保险人:保险公司,即收保护费的人。

·受益人:张小仁,即拿赔偿金的人。

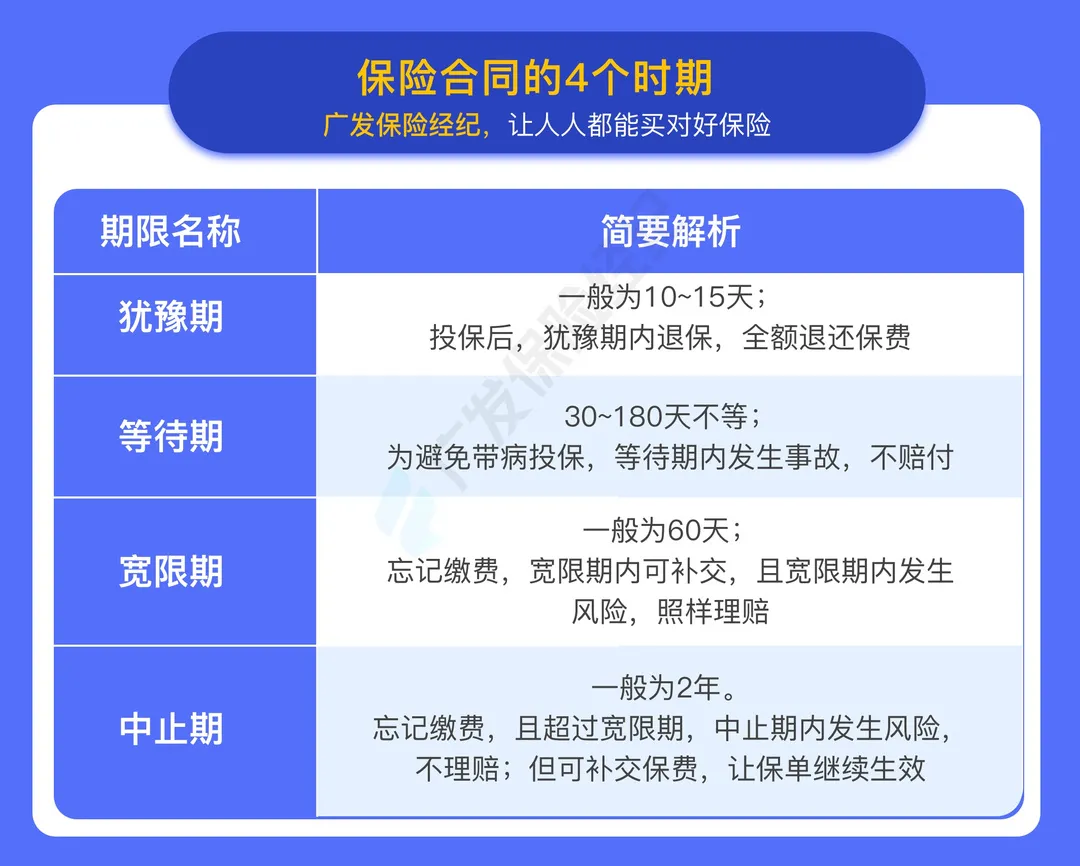

2、4个时期

4 个时期即保险合同的犹豫期、等待期、宽限期和中止期。 这 4 个时期关乎到消费者的退保、理赔、保费缴纳和合同存续的权益。

·犹豫期:在犹豫期内,投保人可以无损退保。 能够有效减少投保人的冲动消费,或转投更适合的产品;

·等待期:在等待期内,如果是非意外导致的保险事故,保险公司不予理赔。 不同的险种,等待期的长短不同,医疗险的等待期较短,重疾险和寿险的等待期会长一点;

·宽限期:也可以说是缴费宽限期,如果一暂时资金周转不过来导致无法及时缴费, 保险公司一般会给到60天的宽限期,让投保人补交。 在此期间发生保险事故,被保人仍然能获得理赔;

·中止期:宽限期过后仍未缴费,保单就会进入中止期,保险公司将会中断保险责任, 也即是说,在此期间发生保险事故,保险公司不予理赔。

3、保什么、不保什么?

通常情况,买了保险后理赔时出现问题,就是因为在买之前没有看懂保险条款中这份保险保什么、不保什么……

1)这份保险,保什么?

·保疾病

生病和意外受伤都需要治疗,要么看门急诊,要么住院。保险中与病有关的保障如下:

条款中有 「住院费用保险金」、「门急诊医疗保险金」,就是可以报销医疗费用的,一般是医疗险。

有的条款会多两个字叫 「意外医疗保险金」,这种只报销意外引起的医疗费,比如说摔伤骨折,一般是意外险。

有的条款中有 「疾病保险金」,说明得了对应的疾病(重疾、中症、轻症),就能一次性拿到一笔赔偿,这种是重疾险 。

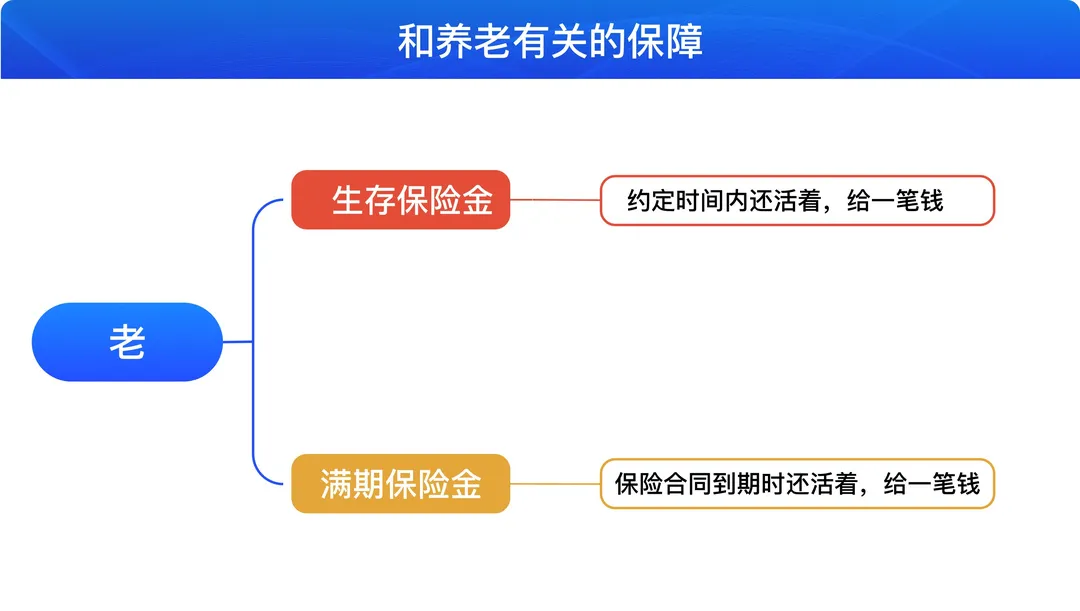

·保养老

当看到条款中带有「生存保险金」 或「满期保险金」时,说这份保险能让你领钱。

这种能领取的保险,一般都是年金险或两全寿险。

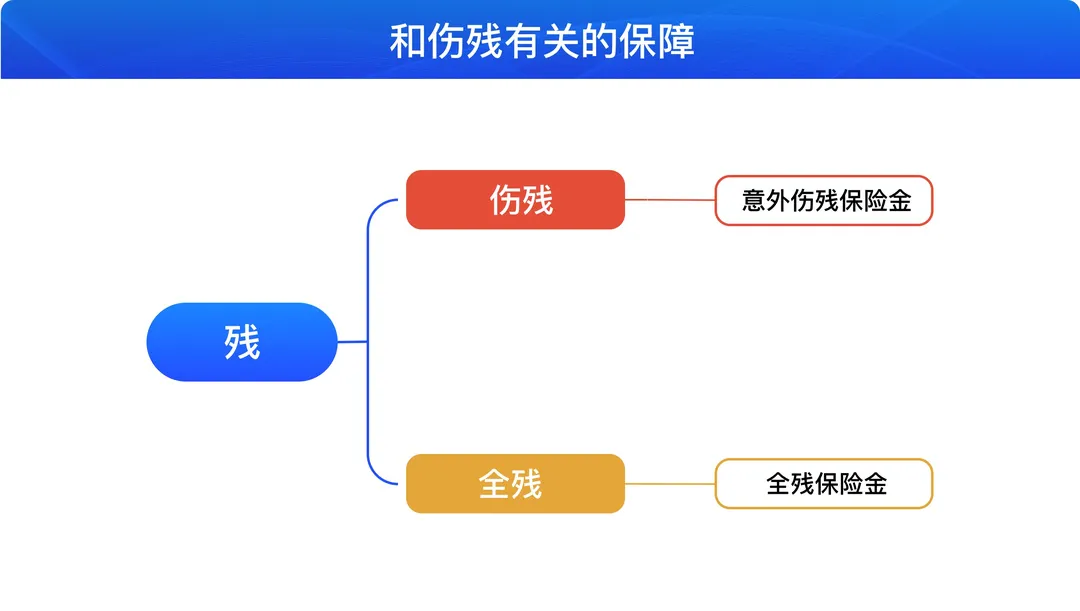

·保伤残

在保险条款中中,看到 「伤残保险金」、「全残保险金」 时,说明残疾达到某种程度,就可以赔一笔钱。

伤残一般是意外险保障的,它分为 1 - 10 级,合计保障 281 种伤残情况。

其中,10 级最轻,赔 10% 保额,然后逐级递增 10%,1 级最严重,赔 100% 保额。

·保身故

生老病死是自然定律,「身故保险金」就是保障死亡的,它一般分为两种:

对于寿险来说,两种身故都可以赔,而意外险只赔意外身故。有时候,重疾险也会附加身故保障。

虽然这笔钱自己用不上,但可以让家人维持正常的生活。

2)这份保险,不保什么?

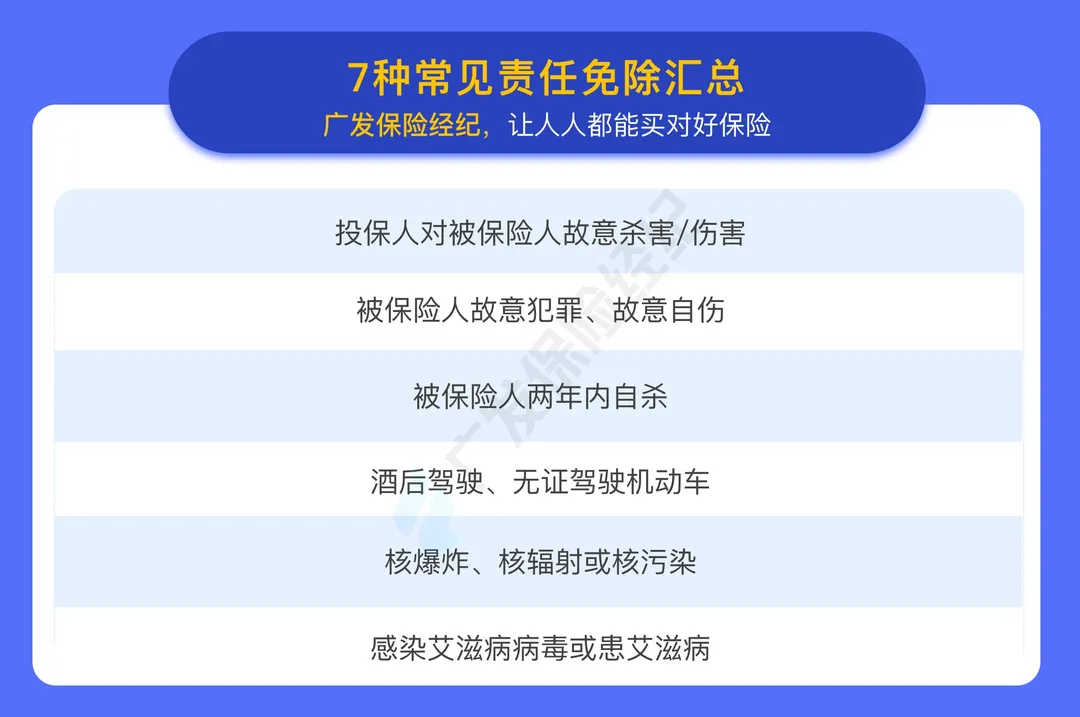

除了保什么,不保什么同样重要,不保的部分也叫 「责任免除」。

最常见的免责条款,有下面 7 种:

举个例子,小明买了一份意外险,酒驾后发生的意外,保险公司是不赔的。

因此,在买保险之前,需要自己搞清楚 “保什么”(保险责任)和“不保什么”(责任免除)这两部分。

投保后,需要知道这两点

投保完成后,我们会收到保险公司发来的电子版或纸质版的保险合同。 在拿到合同后,我们要重点看两点。

1、确认个人信息及保障计划

保险合同里除了有前面说的保险条款,还有保险单和保险投保书。

保险单和保险投保书,会载明你的姓名、身份证号、电话、家庭住址、你投保的保障计划等各项投保信息。

在拿到保险合同后,我们要第一时间确认个人信息。

如果信息有误或需要变更,就要联系保险公司的工作人员进行修改。 除此之外,也要认真读一下保险计划,确认是自己所要获得的保障。

2、解出险后如何获得理赔

这一部分的信息,一般是在保险条款的「如何申请领取保险金」这一部分。

其中包括以下信息:

·保险事故后,应在约定的时间内通知保司;

·申请保险金所需要的资料和证明;

·保险金如何给付;

·如果在理赔过程中与保司发生纠纷,可以先协商调解,如果无法调解,则可以提起诉讼。

广发保险经纪

在广发保险经纪投保,就可以享受一站式定制服务,四大服务帮你解决保险问题,出险也不再怕理赔。

▼ 免费定制保障方案 ▼

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。