好消息!「异地投保」大可放心,官方说法来了

来源:

来源:

411

4111、连续四个季度综合偿付能力充足率达到120%,核心偿付能力不低于75%;

3、人身保险公司连续四个季度责任准备金覆盖率高于100%,财产险公司连续四个季度的责任准备金回溯未出现不利进展;

为了防止经营太差、业绩不良的互联网保险公司存在,更好地维护消费者的合法权益。

想想从前,互联网还没普及的时候,买保险、理赔啥的,都得通过线下保险公司。

买保险涉及的签单、签回执等环节,从投保到承保,一般不可能一天内就完成。

要是异地投保,承保流程还没结束,万一有事就先走了,资料还得来回邮寄确认,费时又费力、效率低、体验差……

所以,银保监担心万一有的保险公司的后续服务不到位、时效差等问题,于是就直接不允许保司在没有分支机构的地方卖保险。

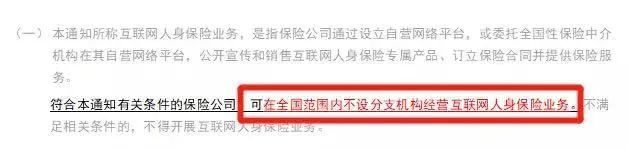

2015年10月19日,保监会提出要对《保险公司管理规定》等八部规章作出修改,并于12月正式发布了《保险公司管理规定(2015年修订)》,其中明确规定:

这个区域限制,主要是对保险公司的要求和监督,并不是为了限制某些地区的投保人,不能购买特定的产品。

如果消费者觉得某个地方销售的保险产品好,也能够接受续保、理赔时需要配合的流程,那么完全是可以主动去投保异地的保险的。

如上文所述,如果你很满意某地销售的某款保险产品,异地投保也是完全没问题的。

接下来,我们就来对比分析一下异地投保和本地投保都有哪些区别。

如果你打算在文件正式落地前「异地投保」,一定要认真看:

线下理赔需要保险公司理赔人员从外地过来,收集整理完资料后再上传总部,整个过程需要耗费很长一段时间。

涉及到大额保单时,保险公司会要求投保人将理赔资料邮寄到理赔机构或本人亲自到分支机构办理理赔,来回邮寄或往返异地也需要花费一段时间。

本地投保不论是线上理赔还是线下理赔,由于距离很近,来回都比较方便,相对于异地投保会节省很多时间。

有些产品不保证续保,保险到期后需要重新核保,会涉及到体检、契调等环节,需要投保人亲自到保险公司办理。

但异地投保则比较复杂,光是来回往返都要花费一定时间,如果某一环节办理不及时,可能会影响到续保的成功率。

本地投保限制了消费者的可选范围,消费者只能选择本地有销售的保险产品。

而异地投保的可选范围更广,消费者可以根据自己需求,选择性价比更高、保障更全面、更适合自己的保险产品。

明年起,「异地投保」的时代终于结束,大家就不用担心这方面的问题了。

不过,买保险更应该注意产品的保障内容和健康告知。如果不懂这些,很容易掉到坑里。

如果你对这些有疑问,可以预约我们的【1v1家庭保障规划服务】。

广发保险经纪人会根据你的需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。