前两天,相互宝又㕛叒上热搜了。

(图源新浪财经微博)

这次的热搜,并不仅仅是因为相互宝拒赔。

而是因为出险的明明是同一个人,在保险公司理赔成功,但在相互宝里却被拒赔了。

为啥会出现这种结果?难不成相互宝故意难为人?

别急,这就带大家一起来深扒一下!

相互宝是不是故意“惜赔”?

咱们先来了解一下案件经过:

2017年-2018年12月,陈女士由于家庭经济、孕激素等原因,出现压力过大、情绪低落等症状,被医院诊断为抑郁状态。

经过调理,陈女士的身体和情绪状态都大有改善。

2019年12月,她加入了相互宝。

但不幸的是,2020年12月,陈女士被确诊为浸润性腺癌。

根据相互宝的互助内容,浸润性腺癌在理赔范围内。

不过,陈女士却遭到了拒赔,理由是:

不符合相互宝的健康要求,存在带病加入情况,所以拒赔。

平台认为,抑郁症归属于精神病的一种,而精神病是不符合相互宝的健康要求。

客服还强调:「只要和抑郁状态、抑郁症沾边,无论是否康复,都不符合加入条件。」

但与此同时,陈女士在某保险公司的商业保险却理赔成功了,赔了10万元。

一边是保险公司直接赔付10万,另一边是相互宝直接拒赔。

——截然不同的理赔结果,引起了不少人的吐槽:

“相互宝这次“任性拒赔”,是不是担心赔得太多会亏本?”

在回答这个问题前,我们来看下相互宝的盈利模式。

相互宝的收入来源主要是管理费。

管理费=每期互助金*8%。

而互助金是由互助成员共同分摊的。

以30万互助金来算,8%的管理费就是2.4万元。

而管理费是成功“赔付”后,平台才能拿到这笔钱。

按照这种模式,拒赔对平台没啥好处,不仅拿不到管理费,还会背上“动不动就拒赔”的黑锅。

既然如此,为什么相互宝还要“拒赔”呢?这不是吃力不讨好吗?

这又要说回到互助金了。

前面说了,互助金是由互助成员一起分担的。

换位思考一下:

如果你是相互宝的一员,而相互宝审核太松,不管谁来申请都能赔钱,你会愿意掏钱吗?

1次、2次,或许可以。

100次、200次,次数多了,人均分摊费用上涨,或许你就“跑路”退出了。

所以,相互宝严格审核,一方面说明这是个严格按照规则办事、对成员资金负责的平台。

另一方面也是为了让平台可持续运营,跑得更久。

相互宝拒赔

为什么保险理赔成功了?

前面说到,陈女士之所以被拒赔,是因为她在加入相互宝前,被诊断出抑郁状态。

而相互宝认为“抑郁症属于精神疾病”,精神病不符合相互宝的健康要求。

——这个说法,让很多网友一脸懵逼。

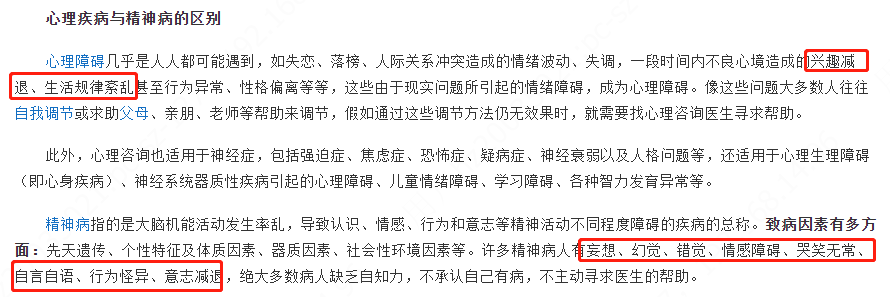

毕竟从医学角度来说,心理疾病和精神病有很大的区别。

(图源百度百科)

轻微抑郁症、焦虑症算是心理疾病,比如情绪低落、缺乏兴趣。

因此有很多人吐槽:

“难道情绪低落、做啥都提不起劲儿,就是有精神病吗?”

“把“抑郁状态”认定为“精神病”,也太夸张了吧……”

不过从了解到的情况来看,大部分保险公司对抑郁症、焦虑症的核保都非常严格。

如果目前有抑郁症,且在治疗中,一般都买不了健康险。

那为什么陈女士买的保险,最终成功理赔了呢?

新闻中,只说了陈女士加入相互宝的时间,并未交代她是什么时候买的保险。

所以可推测,这份保险极有可能是在陈女士确诊抑郁症状之前投保的,所以才理赔得如此顺利。

不过,这个拒赔案件,也给我们提了个醒:

无论是加入互助计划,还是买保险,我们一定要多留个心眼,认真阅读健、康、告、知。

对健康告知不重视,就可能发生在出险后被以 不符合健康告知、带病投保 等理由拒赔。

哪些常见疾病

会涉及健康告知呢?

无论是加入相互宝,还是买保险,都需要满足健康告知。

但哪些情况,会涉及健康告知呢?

我们总结了几种比较常见的、需要告知的情况:

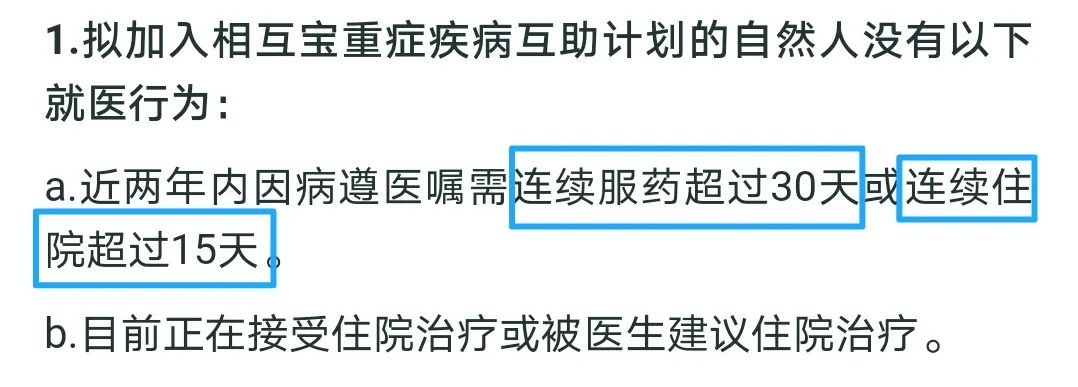

1、对近两年服药和住院情况告知

ps:只要医生曾在病历上写下:建议服药超过30天,哪怕实际服药时间很短,也算违背健康要求。

2、疾病告知

较重疾病不能加入计划

如加入时不能有:恶性肿瘤、原位癌、未明确确诊良性的结节、肿块或息肉等。

其他常见疾病

甲状腺结节、乳腺结节

要求有1年以内的超声检查,分级在3级及以下,而且不存在:边界不清晰、形态不规则、有点状强回声或微小钙化等特征,才可以加入互助计划。

乙肝

有1年内的乙肝检查,乙肝小三阳、乙肝小二阳且肝功能正常,且肝脏超声正常或仅显示为肝囊肿、肝血管瘤、脂肪肝,才符合健告。

除上述要求外,一些常见疾病,如2级或以上高血压、心脏疾病的朋友,同样也不能加入相互宝。

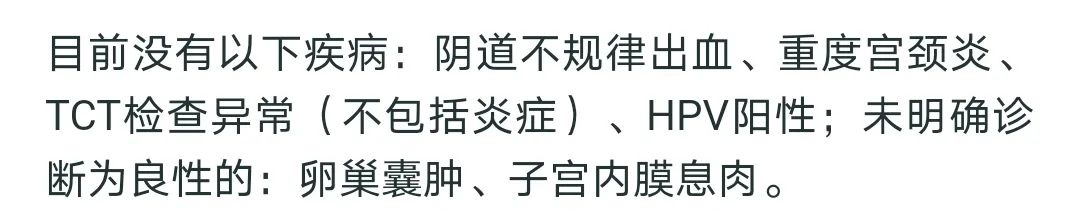

女性(14周岁及以上)额外健康要求

ps:如果卵巢囊肿明确为单纯囊肿、生理性囊肿、巧克力囊肿、黄体囊肿、卵泡囊肿或多囊卵巢的,是可以加入的。

两周岁以下孩子额外要求

以上几张截图,都来源于相互宝健康告知页面。

这个页面中提到的问题,很多商业保险也同样提到了。

但相比保险,相互宝的准入门槛更高一些。

它没有核保,只要不满足健康要求,就不能加入。

相比互助平台“一刀切”的做法,现在很多保险都支持核保。

当我们不满足健康告知,可以走智能核保或人工核保。

核保通过后就能购买,门槛更低、灵活度更高。

但保险的核保也是有尺度的,如果健康状况太差,也很难核保成功。

所以无论是相互宝,还是商业保险,我们都要趁早、趁健康,赶紧下手!

别等到年龄大了、身体出问题后,再来临时“抱大腿”。

到那时,不仅无法加入相互宝,甚至连保险也可能将你拒之门外。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。