最近银行利率又又又下降了,在这个低利率时代,我们要把钱放在哪里才安全,将会是一个“甜蜜”的烦恼。

保险,虽然没有股票、基金动辄10%的收益,但是胜在资金安全。

对于富人来讲,保证资金安全是资产配置里必不可少的部分,这样无论未来发生什么,至少能保证自己和家人正常生活,甚至是东山再起。

这是很多人对保险在财务规划中所扮演的角色认知,认为保险是有钱人才买的,没钱的就不必考虑。

但这个认知是正确的吗?我们来思考一下。

1、有钱人要注重资金的安全性,那普通人就不需要注重了?

2、我们应该向有钱人学习理财,还是向普通人学习理财?

保险从来都不是富人的标配,相反,相比于风险承担能力更强的富人,中产和想成为中产阶级的人更需要保险。

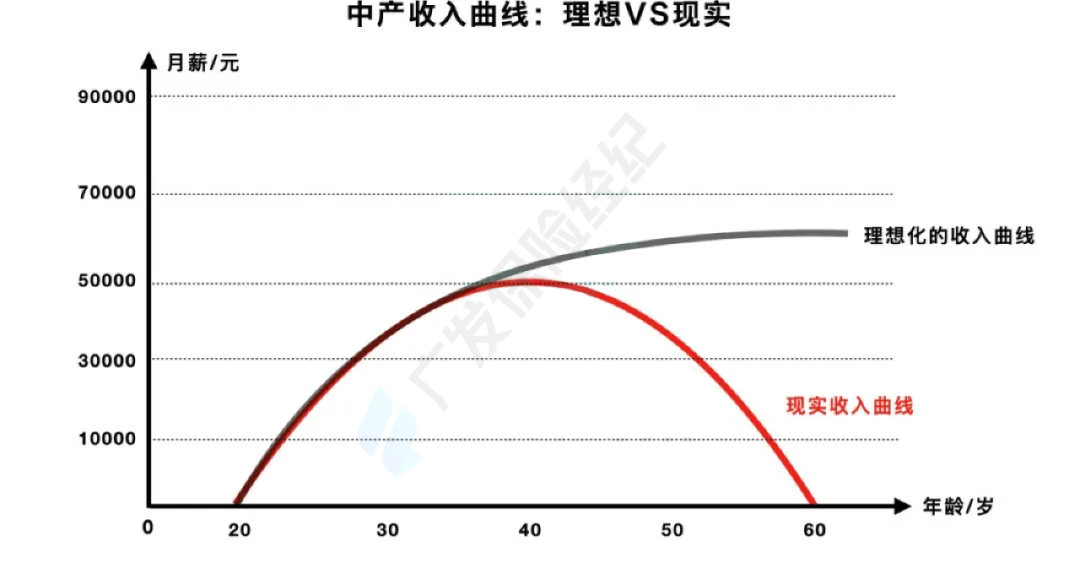

中产困境

中产的困境主要在于可支配的资产极为有限:不同于手里有大把可支配现金流的富人,中产相对有钱,但可自由支配的现金或资产基本没有。

首先房子占了资产的大头,收入又被房贷挤压一半,这是大多数中产所处的困境。

自住的房子,看起来是可以缓慢增值的资产,但实际上是负债:

它不能变现,提供现金流,为日常生活带来帮助的同时;

它需要还房贷,挤压本就不多的可支配收入;

80、90后未来大概率要为孩子换学区房,而一旦换房,还需要10%左右的税费支出。

所以中产只能在奶茶自由和菜市场自由这种有限空间里大呼自由,可一旦要面对教育、医疗、房子这三座大山,底气全无,开始一筹莫展。

而且更残酷的事是:中产的可支配资产已经很难得到提升。

在中产的资金池里,其支出端所需要的房贷和孩子的教育备战,需要的花销不断;同时收入端,中产所流入的现金流也是极其不稳定的。

一个普通人要成为中产需要这几点:时代的机遇+不懈的奋斗+不错的行业+合适的家庭。

运气好一点的话,只要5-6年,而运气不那么好的话,需要10年。

假设一个普通毕业生,24岁,摸打滚爬了十年,终于拿到高薪,成为大家眼中的中产,那么,接下来他会遇到什么?

35岁的死亡线。

前十年站在时代的风口上,终于拿到高薪,后十年也因时代而陷入职场危机。

靠出卖自身的劳动力和时间成为的中产,未来很容易陷入中年危机,并很大可能造成阶级下滑。

一旦下滑,花费所有青春和费尽心思爬上去的这批人,很难再有机会重新开始了。

这时候,中产就要面临着既有负债,又没收入的两难处境,外表看上去亮丽光鲜,内心是有苦说不出。

因此,大多数中产喜欢做财务规划,想要靠资产的增值形成被动收入,摆脱掉阶级会滑落的噩梦。

中产的财务规划

上班划水,看股票K线,讨论房价涨跌是中产日常生活中为数不多的乐趣。

不同于消费主义的小资们,中产对车厘子和牛油果没有那么多的沉迷和执念。

富足的生活已经让他们不用在朋友圈靠展示消费品来获得多巴胺。

事实上,账户余额里不断增长的数字才是他们实打实的幸福源泉。

大盘每次上3000,他们都激动得开两瓶啤酒吃盘花生外加几个鸡爪。

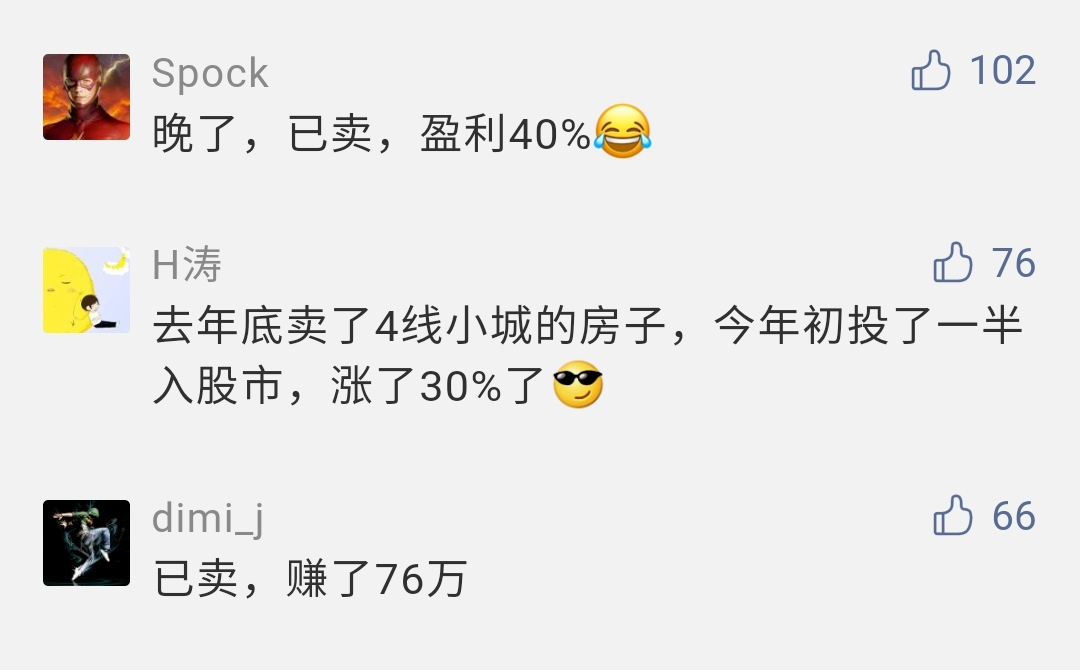

(▲ 去年7月8号上证指数突破3400点)

每当牛市即将来临,大家对未来充满希望,不少中产会把全部可用资金放进基金和股市,赚个盆满钵满。

(▲ 提示不要卖房炒股的文章下面的留言)

股市给中产机会,增加被动收入稳住现有生活,但同样,股市的巨大不确定性也让中产无法不完全担心明天。

就这样,中产陷入了极为尴尬的局面:

如果不把钱全部扔进股市,手里的本金不多,就算是股市连续大牛,对自己也没什么太大帮助,本金还没半年的工资收入多,收益微乎其微。

如果把钱全扔进股市,那人生就变成了一场豪赌。运气好,有很大赢面,赚取不少的钱,可一旦运气不好,时间就会抹平一切。

而且,一个股灾下来,那就直接倒下,吃不上红利算是全身而退,怕就怕倒下一蹶不振。

中产的资金从来都不是滚雪球,越滚越大,而是像西西弗斯推的石头,推上去一点,却又滚了下来。

这个时候,就需要增额终身寿来帮助中产完成滚雪球的梦想了。

增额终身寿对中产的意义

增额终身寿对于中产来说,最大的意义在于它的绝对稳定性。

它的预期领取金额是确定的:每年保单可以领多少钱,领多久都会写入合同,这意味着未来,会有一份稳定确定的现金流,一份终身持续的被动收入。

举个例子:

30岁的男性给自己买了一份增额终身寿,5年存,每年存20万,合理规划领取方案,可以领取终身。

如果此时在职场上一帆风顺,步步高升,那每年可以自由领取的钱,就可以成为进一步长期投资的现金流,让投资和生活储蓄完全分开,安安稳稳滚雪球。

而如果遭遇职场危机,生活条件开始下降,这个时候现实的中产经济情况会是这样的:

房产:占开支的大头,稳健增值,但没有办法提供现金流,在自住的情况下也无法变现,成了纸面财富;

工资:提供现金流,但要用来还房贷车贷,且现金流不可控,容易受到调薪,失业等风险的影响;

储蓄:中产的现金池,一些非常规性的开支会从里面支取,且资金利用率很低,一般很难防止过多;

股票和基金:增长不稳定,是有滚雪球的可能性,但需要长期投入现金流,并进行价值投资和长期持有;

增额终身寿:纯资产,每年提供固定的现金流,必要时还可以退保,换成现金;

股票基金不割肉,可以继续持有,长期来看,也会持续增值。

工资减少了,但是被增额终身寿分担了一部分压力,生活还能继续过下去。

只要资产还在继续增值,现金流也能持续运转,那就依然是稳稳的中产阶级。

毕竟,生活里的小确幸并不能持续产生多巴胺,而只有银行账户里的数字才可以提供幸福源泉。

广发保险经纪

想要幸福源泉,可以考虑一下这款增额终身寿。

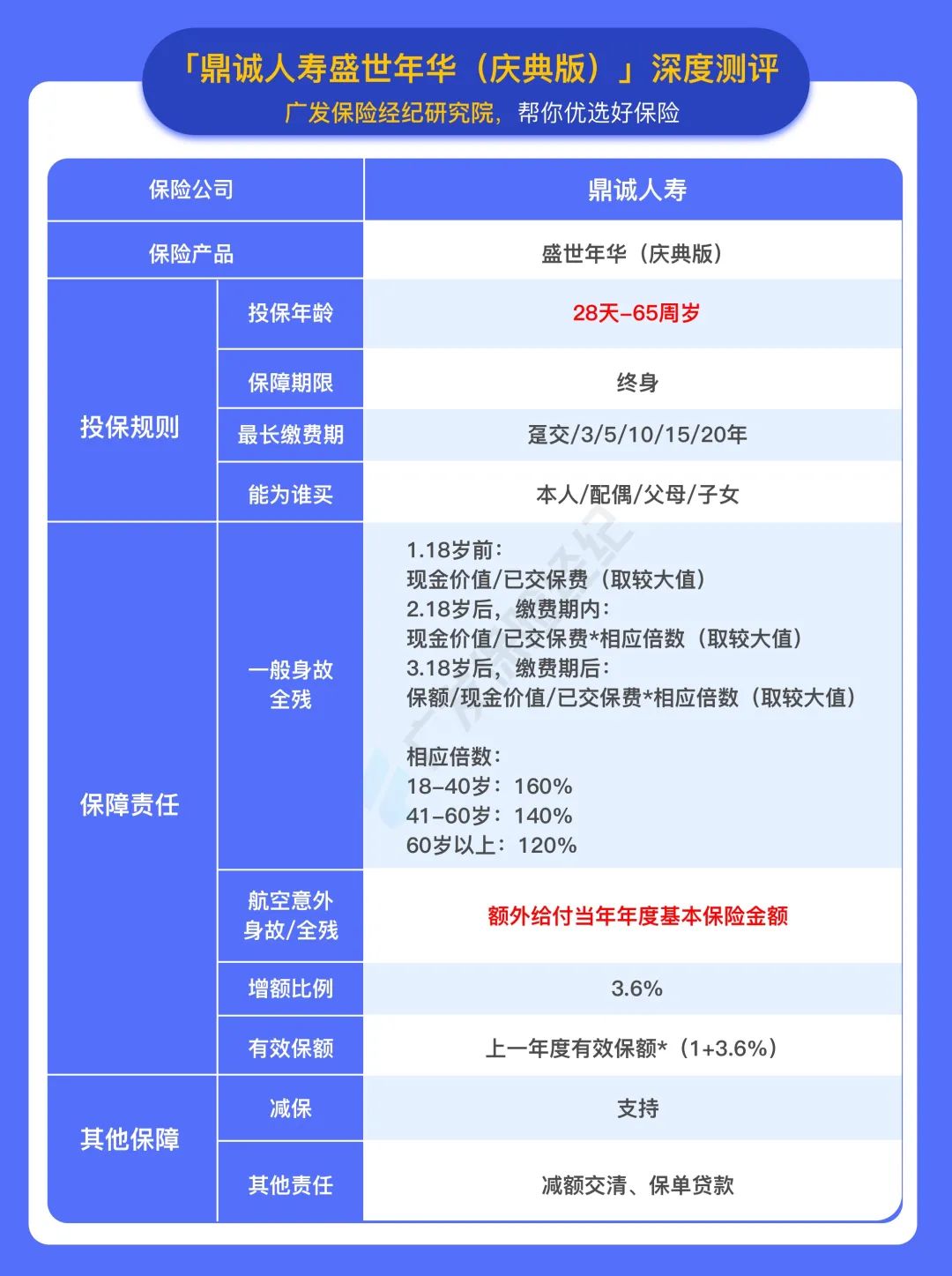

鼎诚人寿盛世年华终身寿险具备投保年龄范围广、灵活性高等特点。

投保的门槛比较低,而且还支持减保、减额交清和保单贷款,资金运用灵活。

这么好的产品,背后的鼎城人寿实力也是杠杠的。

鼎诚人寿是一家成立于2009年3月的全国性合资寿险公司,2018年9月,经银保监批准完成了股权变更,增资至12.5亿元。

2021年第一季度综合偿付能力和核心偿付能力充足率均为503.32%,远超监管要求。

若你对「盛世年华」这款产品还存疑问,请联系我们的保险规划师,领取专属链接,测算保费。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。