凭借便宜的优势,成立不久会员数便直线上升。但最近一年,「相互宝」频频处在风口浪尖。

这不,最近我在网上冲浪时,发现它又双叒叕出事了......

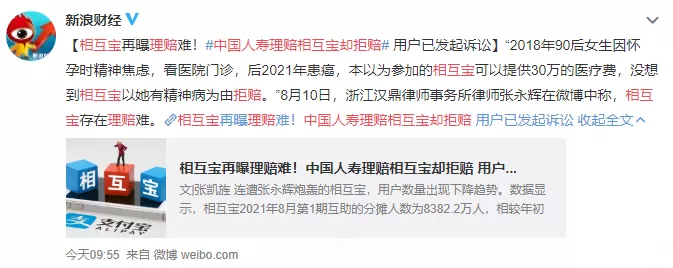

(图源新浪财经微博)

但这次的热搜,并不仅仅是因为「相互宝」拒赔。

而是因为出险的明明是同一个人,在保险公司理赔成功,但在「相互宝」里却被拒赔了。

咋回事?

往下看,带你回顾事件的来龙去脉。

相互宝拒赔事件经过

以下是事件的经过:2017年-2018年12月,陈女士由于家庭经济、孕激素等原因,出现压力过大、情绪低落等症状,被医院诊断为抑郁状态。

经过调理,陈女士的身体和情绪状态都大有改善。

2019年12月,她加入了「相互宝」。

但不幸的是,2020年12月,陈女士被确诊为浸润性腺癌。

根据「相互宝」的互助内容,浸润性腺癌在理赔范围内。

不过,陈女士却遭到了拒赔,理由是:

不符合「相互宝」的健康要求,存在带病加入情况,所以拒赔。

平台认为,抑郁症归属于精神病的一种,而精神病是不符合相互宝的健康要求。

客服还强调:「只要和抑郁状态、抑郁症沾边,无论是否康复,都不符合加入条件。」

对于这样的结果,不仅当事人陈女士不满意,众多网友也愤愤不平:“相互宝是不是故意拒赔?”

在我个人来看,应该不会是“故意”的。

因为「相互宝」的收入来源主要是管理费,管理费=每期互助金*8%。

而互助金是由互助成员共同分摊的。

以30万互助金来算,8%的管理费就是2.4万元。

而管理费是成功“赔付”后,平台才能拿到这笔钱。

如果按照这样的盈利模式,那应该不是“故意”拒赔。

但网友会如此愤怒,也是可以理解的,毕竟这已经不是相互宝第一次拒赔了。

(图源新浪财经微博)  (图源新浪财经微博)

(图源新浪财经微博)

既然「相互宝」没有“故意”拒赔,为什么频频出现以上的理赔纠纷呢?(图源新浪财经微博)其中肯定是有问题的,我后面细讲。

我们先看这个案例中,保险为什么会赔。

相互宝拒赔,保险却能成功理赔?

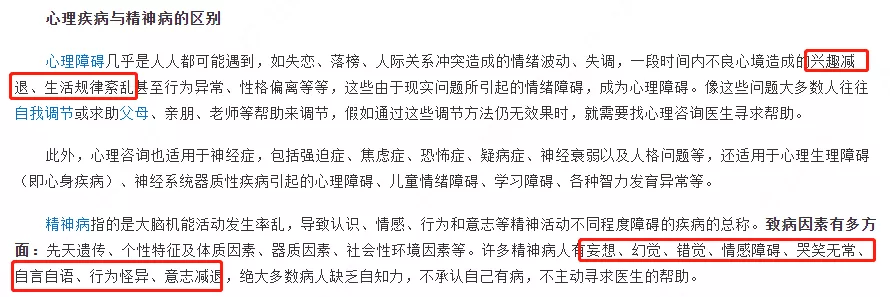

前面说到,陈女士之所以被拒赔,是因为她在加入「相互宝」前,被诊断出抑郁状态。而「相互宝」认为“抑郁症属于精神疾病”,精神病不符合「相互宝」的健康要求。

这个说法确实站不住脚,毕竟在医学方面,心理疾病和精神病存在明确区分。

(图源百度百科)

(图源百度百科)抑郁症、焦虑症最多算是心理疾病,临床表现多为情绪低落,悲观、反应迟钝等。

而精神病则是严重的精神障碍,会发生幻觉、错觉、出现思想和行为异常。

所以,心理疾病≠精神病,两者在症状、治疗、预后都是有区别的。

陈女士在确诊癌症之前,不仅加入了「相互宝」,还给自己投保了10万元的商业重疾险。

出险之后,保险公司接到报案,迅速处理,很快就赔付给了陈女士。

保险公司之所以理赔,并不是因为要求宽松。

相反,大部分保险公司对抑郁症、焦虑症的核保都非常严格。

如果目前有抑郁症,且在治疗中,一般都买不了健康险。

那为什么陈女士顺利拿到了理赔款?

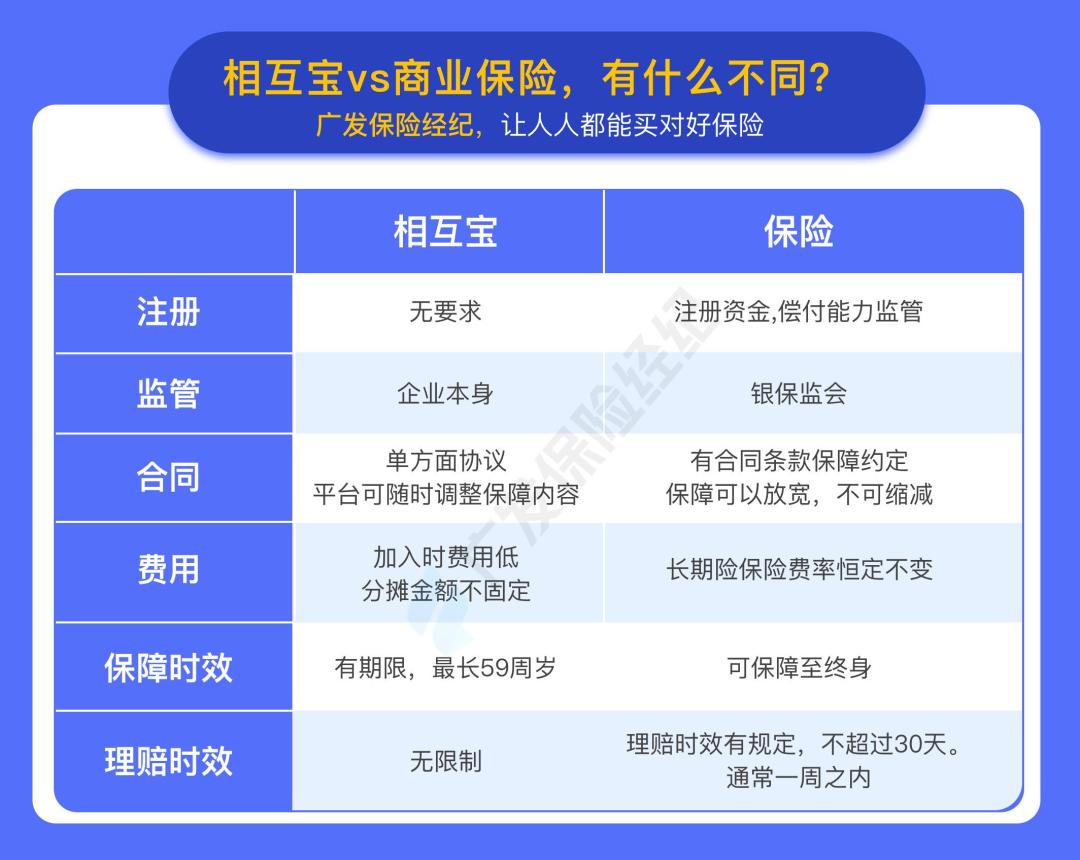

最主要的原因是商业保险由于受到银保监会的强力监管,断不会自己「说了算」,必须要按照合同条款办事。

(点击看大图)

(点击看大图)这也给我们提了个醒,在买商业险的时候,一定要看好保险条款。

因为你现在看到的条款就是几年、十几年后出险时理赔的条款。

相互宝为什么频频爆出拒赔?

要弄明白这个问题,就得聊一下「相互宝」的前世今生了。「相互宝」于2018年成立,打着为中国百姓提供保险之外的另一种大病互助保障横空出世,此时的它叫「相互保」。

2年后,银保监会发现这款产品有多项违规,并责令制止。

此时,「相互保」改名为「相互宝」,不再宣传是保险,而是:网络大病互助计划。

一字之差,本质完全不一样。

网络大病互助计划,不是保险,所有的运营规则都是有发起平台说了算。

1、「相互宝」没有「核保」环节

我们都知道,在购买商业保险时,一定会有「核保」,也就是“健康告知”环节。

这需要专业人员带着客户进行「核保」。

即便是部分产品有智能核保,但最后还要经过人工审核这一步,确保投保人符合投保要求。

而支付宝上的「相互宝」,则完全没有「核保」环节。

他要求用户,按照自己的主观记忆和不专业的医学常识进行“健康告知”。

并且不设置任何门槛,任何人报名了就参与分摊,加入成功。

然而,如果参与者真的罹患了重大疾病,在申请互助金的理赔时,「相互宝」平台才启动审核。

互助平台放弃了审核的义务,几乎“随意”可加入,大大增加了不符合健康要求人群的加入,进而增加了拒赔的概率。

2、「相互宝」没有受监管的「条款」

任何一款保险产品,都有「合同条款」。

怎么投保、保障什么、怎么理赔、什么时候结束等等都写的清清楚楚。

但由于网络互助计划所有条款、规则都是平台自己说了算,所以「相互宝」可以自己变更条款。

而且所有参与者都要按照最新的条款执行。

例如,19年的一次“条款变更”中,新增“既往症”的定义。

即“加入「相互宝」之前,已经患有的疾病,日后发展为重疾,也无法获得分摊。”

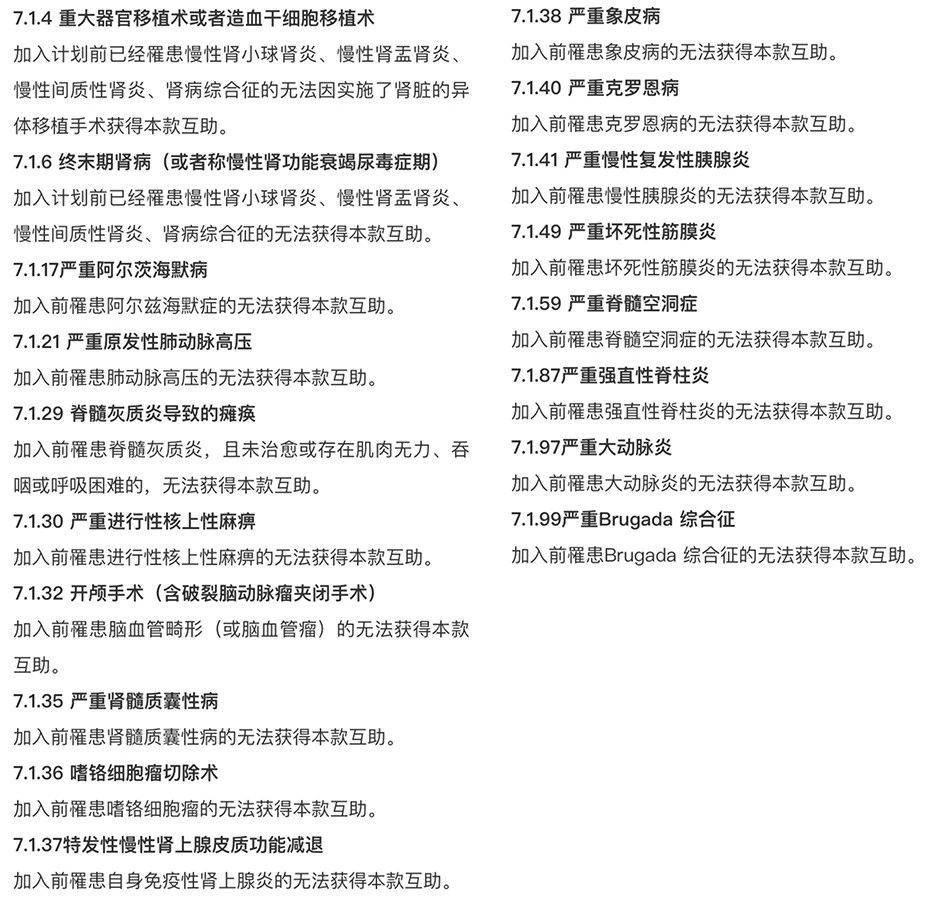

「相互宝」一共列出了18种重疾,以及对应的症状,分别是:

(图源相互宝条款)

(图源相互宝条款)这对于没有既往症的成员来说,减少了这些赔付,分摊的钱自然就少了。

但对于那些已经加入「相互宝」、已经平摊不少费用、却又有如上病症的老成员来讲,就不是什么好消息了。

“我分摊了3年的「相互宝」,却不料早已被加入了拒保名单里。”

毕竟当初符合健康告知加入时,「相互宝」可没把这些病除外,现在来这么一遭,着实“善变”了。

随着监管越来越严格,美团互助、轻松互助、水滴互助等各大互助平台都已相继关停,「相互宝」会是下一个吗?

我们无法预测。

广发保险经纪

最开始,可能很多人抱着“人人为我,我为人人”的初衷,无条件加入「相互宝」。但随着分摊金额越来越高,规则的变更,以及更多拒赔案件的曝光,越来越多的参与者选择退出。

「相互宝」到底要不要退出?

其实,如果你已经有商业保险,如果能承受每个月十几块的分摊金额,当做献爱心也不错。

如果你没有商业保险,只想通过「相互宝」来获得健康保障,我劝你尽快购买商业保险。

健康良好,百万医疗险、重疾险都是不错的选择。

如果年龄较大,身体不太健康,建议购买「惠民保」。

再次强调,网络互助计划不是保险,妄想通过它来获得足够的保障!

限时特惠

广发保 1 对 1 咨询服务,定制专属保障方案。长按识别下面二维码,立即预约规划师吧!!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。