买一份医疗险花一顿火锅钱就可以了,

很多人被重疾险的价格给劝退。

那重疾险这么贵,能否不买?

百万医疗险保什么?

都知道国家医保不是万能的,它通常只报销的医疗费的一部分。

此时,可以补充上一份百万医疗险是非常有必要的。

一年仅需几百块,就能拥有几百万的报销额度。

一款好的百万医疗,不仅可以保障一般的住院医疗,还可以报销特殊门诊、门诊手术、住院前后门急诊。

除此之外,还有质子重离子保障以及院外靶向药报销等责任。

但是只有百万医疗险真的够吗?

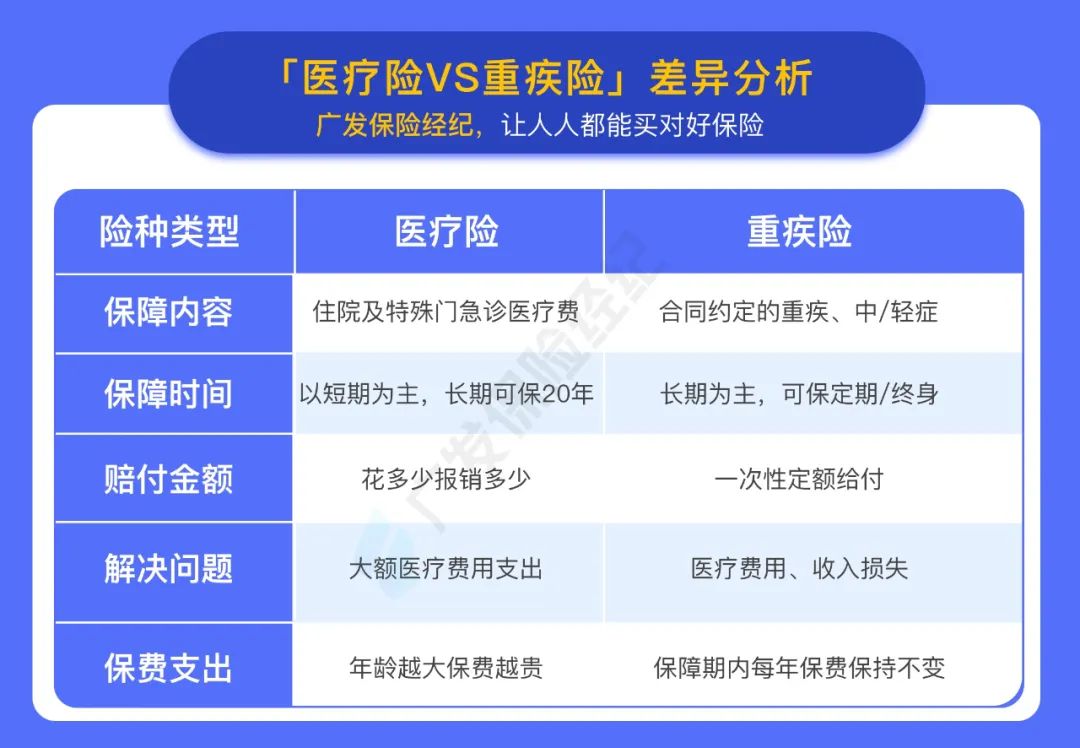

可能有些人还分不清百万医疗险和重疾险有什么区别,为方便大家理解,我们以表格的形式整理如下:

直接说结论:

-

医疗险:主要报销看病的医疗费,最高报销上百万,花多少报多少。

-

重疾险:患了合同约定的疾病,就可以赔一笔钱。

这笔钱可以用来弥补收入损失,作为营养费、误工费等。

举个例子:小刚只买了200万的百万医疗,后期不幸罹患肺癌,治疗花费30万,社保报销后百万医疗报销了剩下的费用,但是小刚因为这场大病,不能工作,而自己的身上还有房贷需要偿还,自己还需要进行康复治疗,不得已,最近在考虑把房子卖了。

所以看到这里你还觉得只有医疗险就够了吗?

如果买了医疗险和重疾险,

能解决什么问题呢?

关于医疗险和重疾险赔付范围,我直接给大家列出来了,可以参考下面的这张图片:

可以看到,重疾险在一定程度能够降低疾病意外对家庭带来的经济损失。

买了医疗险和重疾险,不仅仅只是局限于解决医疗费用,而且还可以更好地让病人进行康复治疗。

让整个家庭不会因为一场大病而陷入经济危机,甚至是负债累累!

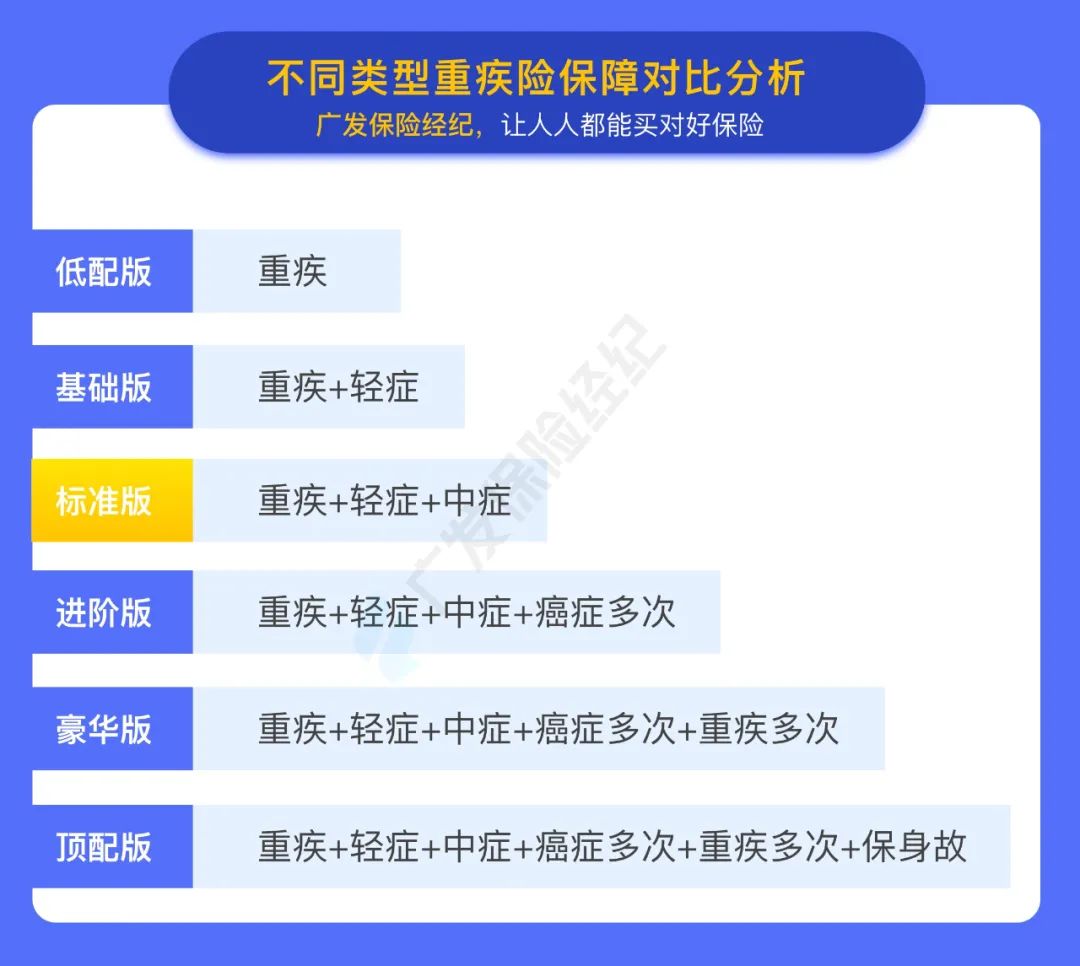

那么重疾险该怎么选择呢?

都知道重疾险是有健康要求的,那这么我们先抛开健康情况不考虑,我们针对市面上已有的产品给大家罗列了一个重疾险分类,供大家参考:

直接说结论:

预算不多的朋友:重点考虑标准版,重疾、轻、中症都有,选择保 70 岁时,50万保额每年保费两三千就够了。

预算充足的朋友:可以考虑豪华版或者顶配版,保障好,不过价格也比较贵。

广发保险经纪

不同险种解决的问题不一样。

所以,即便有了医疗险,也还需要一份重疾险。

当然,如果你现在预算有限,可以买一份定期重疾险。

如果后期有预算,可以再补充起来~

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。