如果你对重疾险有需求,那这篇文章你一定要看,看完能帮你买对重疾险节约更多保费!

受到互联网保险新规改革的影响,很多好重疾险都提前下架了。

为了帮助大家选到最合适自己的保险,我们广发保险经纪给大家详细出了一个重疾险的测评。

重疾险是什么?

国家癌症中心的数据显示,平均每天超过1万人被确诊为癌症,相当于每分钟就有7.5个人被确诊为癌症。

一旦确诊癌症,不仅病人要接受放化疗的反复折腾,亲属中也至少有一人陪护,无法上班。

如果是成年人患病,算上陪护亲属,相当于1个家庭少了2份收入。

动辄几十万的医疗费用,可以让一个普通家庭“因病返贫”,甚至是深陷债务危机。

因此,在配置保险时,重疾险位列必备清单。

那么什么是重疾险?

简单说,就是达到保险合同约定的疾病,保险人也就是保险公司就会一次性给付一笔钱。

目前,银保监会规定了28种常见的重大疾病。在实际的理赔案例中,癌症的理赔率是最高的,占到60%以上。

重疾险本质是弥补收入损失的!

比如罹患重疾,卧病在床,两三年的时间没法工作,这期间的康复护理费用、家庭开支、子女教育费用、老人赡养费用、甚至是房贷车贷,重疾险赔付的钱都可以用于这些,没人会管我们这些钱怎么用。

重疾险比较复杂,而且保费动辄上千元,所以选择重疾险一定要谨慎!

重疾险怎么选择?

大家记住这一句话:“一层保障对应一层价格”,我们所享受的每一个保障都是自己花钱买来的。

所以选择重疾险就是要把钱花在刀刃上!

对于重疾险的主要责任我给大家排个先后顺序:保额>保障期限>保费>重疾险多次赔责任>其他保障。

我们要知道,我们重疾险买的就是保额,保额决定了保险公司能赔付的钱,我经常看到有的朋友买个八万十万的保单,价格还不便宜,这完全没有必要的。

试想一下,如果你两三年不能工作,重疾险只赔了10万。

够家人的生活费吗?够还这几年的房贷、车贷吗?

现如今重疾的治愈率越来越高,医学水平日益进步,很多人治疗重疾,缺的不是医学技术,而是足够的治疗费用:

根据中国精算师协会披露的数据,我们可以看到,重疾的治疗费用普遍高昂,尤其是癌症,最高达到80万,而且还是指平均数。

如果没有充足的治疗费用,除了自己的身体,同样受累的还有家庭。

所以我们建议:重疾险的保额不应少于50万,有条件的话,可以买100万保额甚至更高!

因此,配置重疾险的核心就是:用同样的预算实现保障最大化。

我们广发保险经纪将目前市面上热销的重疾险,进行了全面测评,希望能够让大家买对少花冤枉钱。

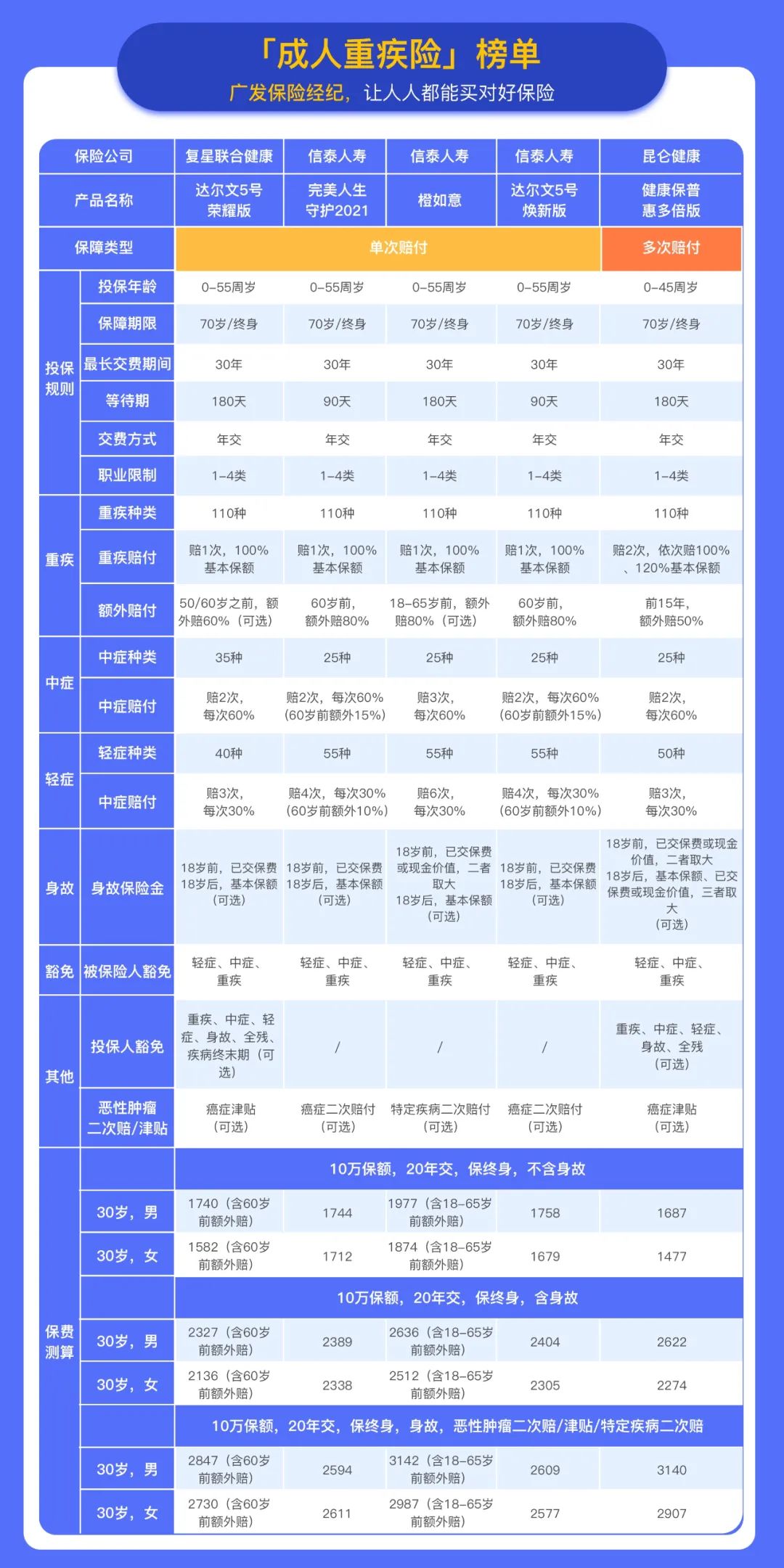

成人重疾险榜单

话不多说,上图。

这张榜单涵盖了5款热销的产品,包括4款单次赔付的,和1款多次赔付的。

1、昆仑健康保普惠多倍版

如果是偏爱多次赔付的重疾险,优先考虑「健康保普惠多倍版」。

经过测评解读后,我们总结了「健康保普惠多倍版」的3大亮点:

● 不分组多次赔

很多人就是搞不懂分组和不分组,记得分组就是保险公司把重疾分成固定的几组,那每组疾病只能赔付一个且一次,

所以可想而知,分组可以降低理赔的概率。

第一次赔100%保额,第二次能赔120%保额,间隔期1年,且保单前15年确诊还有额外赔,能多赔50%保额。

举个例子:

假设隔壁老王30岁时买了50万保额,40岁确诊了肝癌,老王可以一次性拿到150%保额,也就是75万,如果60岁时又确诊了重度脑中风,老王可以再拿到120%保额,60万。

● 特色癌症津贴

癌症确诊1年后,只要还在接受治疗,每年就再赔40%保额,最多领3年。如果领3年,最终也能拿到120%保额。

拿这个和正常的癌症二次赔付相对比,这个保障会更加的实用,因为拿到钱的概率更高,这个是一个特色!

● 价格相对便宜

昆仑健康的重疾险一直价格都是良心价,「健康保普惠多倍版」也是如此。

30万保额,20年交,保终身,不含身故,男性5061元,女性4431元。

这价格优势在多次赔付的重疾险里,妥妥的稳居前三名!

2、达尔文5号荣耀版

单次赔付的重疾险竞争异常激烈,「达尔文5号荣耀版」凭借自己的优势脱颖而出。

● 必选责任

基本的重疾赔1次,100%保额;中症赔2次,每次60%保额;轻症赔3次,每次30%保额。

包含了一项比较独特的保障,癌症特定药品津贴。

也就是恶性肿瘤-重度确诊后2年内,个人承担抗癌特药累计金额达10万,一次性给付50%基本保额,但是限制要第十五个保单周年日零时之前才可以。

● 附加责任

达尔文5号荣耀版,附加责任比较灵活,可以附加:

(1)疾病关爱金

50或者60岁之前,重疾、中症、轻症额外赔付60%、30%、15%保额,现在主流的产品是默认加的,我之前说过,我们享受的每一层保障都是自己掏钱的,这个相当于自己花钱买了一个保到60岁的定期重疾险。

(2)恶性肿瘤-重度医疗津贴

简单说就是比如下面的例子:

第一年如果小明得了癌症,赔付合同约定的保额,第二年继续治疗,再给40%保额,第三年还在治疗,再给40%保额,一共可以领3年,累计120%的基本保额。

对于癌症这种容易持续治疗个三五年是非常实用的。如果有预算这项责任是建议可以加上的。

(3) 特定心脑血管疾病二次赔付

保障10种特定心脑血管疾病,包括脑中风后遗症、急性心肌梗死、冠状动脉搭桥术3种最高发心脑血管疾病。

整体来说,「达尔文5号荣耀版」是非常不错的产品,价格便宜,附加责任比较灵活实用。

3、完美人生守护2021

「完美人生守护2021」是一款新定义重疾险,重疾单次赔付。

轻症、中症多次赔付,少儿特定重疾、高龄特定重疾额外赔付,还可选高发疾病二次赔、身故责任,保障十分全面。

● 赔付比例高

重疾、中症、轻症,在60岁前发生均可额外赔付,重疾可以多赔80%保额,中症多赔15%保额,轻症多赔10%保额,从而提高了60岁前的疾病保额。

● 少儿和老人专项保障

少儿特定重疾和高龄特定重疾,在约定的年龄内发生约定重疾,可额外赔付80%保额,但两者只能赔付其一。

● 高发疾病的保障优秀

可以自由选择附加恶性肿瘤二次赔、特定心脑血管二次赔,赔付比例均高达150%,且赔付条件、赔付间隔均达到市面优秀水平。

在价格方面,横向对比市面的新定义重疾,「完美人生守护2021」是很有优势的。

但有一点需要注意,这款产品的最高可投保额是46万。

结合保障和价格来看,这款产品的性价比很高,如果想追求赔付比例高、保障全面、价格实惠的朋友可以优先考虑上车。

4、达尔文5号焕新版

上面提到的「达尔文5号荣耀版」是复星联合健康出的,

下面要介绍的这个「达尔文5号焕新版」是信泰人寿的。

● 必选责任

重疾单次赔付,轻中症均可多次赔付,且重疾、中症、轻症可以60岁前额外赔付,从而提高了人生前期的保障。

举例:

小明买的50万的保额,60周岁之前确诊癌症,可以额外80%的基本保额,也就是50万加40万一共90万。

重点说下特色保障,确诊晚期重度恶性肿瘤,可额外赔付30%基本保额。

还是上面的例子:

如果小明在60周岁之前确诊的是晚期癌症,可以一次性拿到210%的保额,就是110万

● 附加责任

可选癌症二次赔付和心脑血管疾病二次赔付,而且是不需要捆绑附加。

说到二次赔付的理赔要求,也是市面上比较宽松的,赔付比例也高,可以达到150%的基本保额。

整体来看,「达尔文5号焕新版」竞争力也是十足。

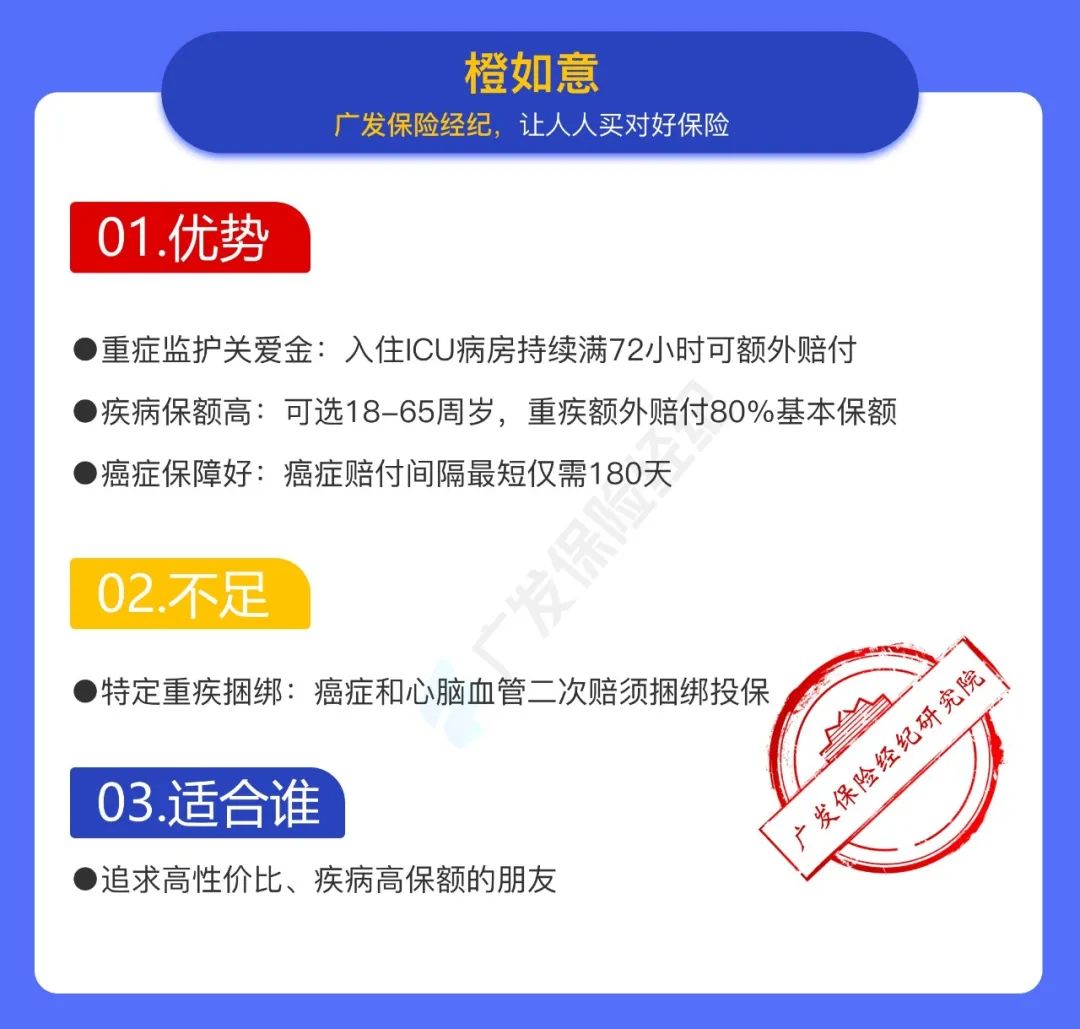

5、橙如意

「橙如意」也是信泰人寿的一款单次赔付重疾险。

轻症、中症多次赔付,还可选高发疾病二次赔、身故责任,保障十分全面。

● 重症监护关爱金

这是「橙如意」独有的特色保障:

初次确诊重疾之日起,180天内因该重疾入住重症监护病房持续满72小时的,额外赔付20%基本保额。

● 额外赔付优秀

可以附加重/中/轻症额外赔,在18-65周岁发生均可额外赔付,注意这里是65周岁之前,一般的产品是60周岁,给「橙如意」点个赞!

重疾可以多赔80%保额,中症多赔30%保额,轻症多赔20%保额,从而提高了65岁前的疾病保额。

● 高发疾病的保障优秀

可以选择附加恶性肿瘤二次赔、特定心脑血管二次赔,赔付比例均高达150%,且赔付条件、赔付间隔均达到市面优秀水平。

但有一点需要注意,恶性肿瘤二次赔和特定心脑血管二次赔必须捆绑投保。

结合保障和价格来看,这款产品的性价比很高,如果想追求赔付比例高、保障全面的朋友可以考虑上车。

那这些产品怎么选择呢?

如果预算有限:可以选择「橙如意」或者「达尔文5号荣耀版」,附加责任不加,保费控制下来,用最少的保费买到最实用的保障。

如果预算足:可以选择「完美人生守护2021」或者「达尔文五号焕新版」,最高60岁前赔付保额,有能力可以加癌症二次赔付。

如果看中多次赔付:可以选择「健康保普惠多倍版」,重疾不分组赔付,给自己全面可靠的保障。

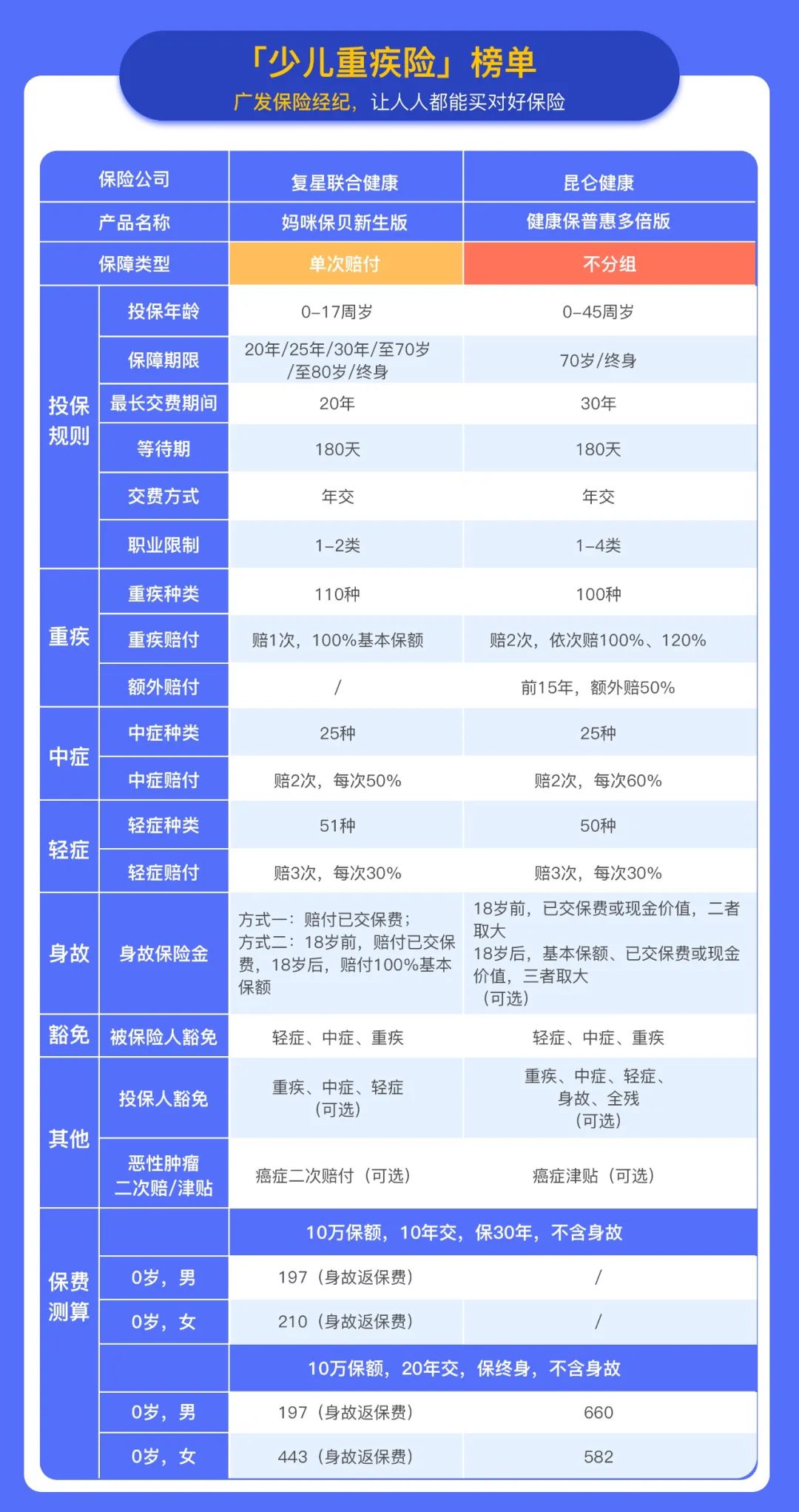

儿童重疾险榜单

每个孩子都是父母的心头人,我们从单次和多次赔付的重疾险里,各选了一个,将其列入《儿童重疾险榜单》。

1、妈咪保贝新生版

复星联合的「妈咪保贝」一直是高性价比的少儿重疾险,上线以来就一直处于榜单前列。

「妈咪保贝新生版」跟旧版一样,保障期限灵活,支持保30年、保到70岁、终身。

● 必选责任

重疾、中症、轻症和少儿特定疾病保障是必选责任。

重点是讲一下特定疾病,20种少儿特定疾病,赔付200%基本保额,5种少儿罕见疾病,赔付300%基本保额。

举个例子:

小明给孩子买的60万保额的妈咪保贝贝,1年后孩子不幸罹患白血病,可以一次性拿到200%的基本保额,也就是120万。

● 附加责任

可以自由选择附加重疾二次赔付、癌症二次赔付、少儿意外医疗保障等,十分全面。

重疾二次赔付也是不分组赔付的,提高理赔的概率!

2、健康保普惠多倍版

昆仑「健康保普惠多倍版」之前上面给大家讲了,这里就不单独列出来了。

那么这两款产品该怎么选呢?

预算有限:可以给孩子买一份保30年的「妈咪保贝新生版」。

预算充足:选择「健康保普惠多倍版」,从保障范围和时间上都能给孩子更长时间的护航。

广发保险经纪

重疾险动辄几千元,面对市面上如此多的产品,稍有不慎,就可能会踩坑,请大家关注我们每个月的重疾险榜单。

我们广发保险经纪研究院,每月会监控是否有新产品上架,并将在第一时间给大家带来深度测评。

风险时刻都有,所以最佳的投保时间只有两个。

一个是出生满28天,还有一个是现在!

在这里真的要提醒大家,有看中的产品,12月31号前尽早投保,有健康问题或者对重疾险不熟悉的朋友,可以预约我们的1v1咨询服务,或者直接联系我们的规划师!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。