最近这段时间,分红险还挺火的。

主要是因为它可以打破“常规”,让我们的保单预期利益有机会超过3.0%的上限。

上周给大家介绍的泰康岁月有约,就是一款分红型养老年金险。

算下来,保证利益加上分红以及万能账户的二次增值,岁月有约的预期IRR甚至有机会达到3.9%。

感兴趣的小伙伴可以👉点击这里了解。

分红型的养老年金有了,那增额寿也必须有。

今天我们要给大家介绍一款一生中意终身寿险,也是一款分红型产品。

算下来,预期利益也非常可观,轻轻松松就超过3.5%。

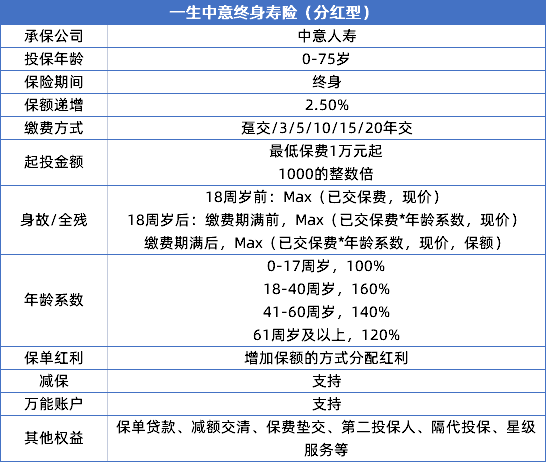

先来看下它的基本保障情况——

整体来看,一生中意的投保门槛不算高,

支持70周岁以内人群投保,起投门槛仅1万元起,

大部分人都可以买。

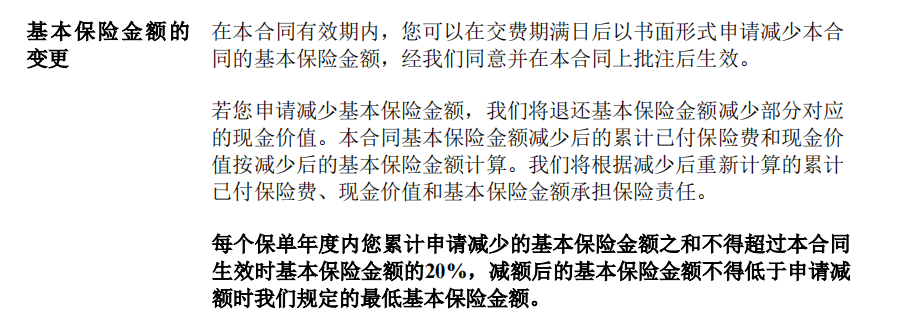

减保规则也直接写进合同。

需要用钱的时候,直接向保险公司申请即可,更安稳也更有保证。

我们重点看一下它的产品亮点。

01

回笼期短,预期红利高

之前跟大家介绍过,挑选分红险,重点要看两个部分:

首先是保险公司的信誉和实力。

一生中意的承保公司中意人寿成立于2002年,由中石油+忠利集团合资组建,注册资本37亿元,是中国最大的合资寿险公司之一。

中石油大家都知道,它是由中央直接管理的国有特大型央企,也是世界上最大的石油公司之一,2022年全球500强企业排名第4位;

忠利集团则是意大利知名保险企业,迄今已有190余年的保险经营经验,2022年全球500强企业排名第73位。

强强联手成立的中意人寿,实力自然也不容小觑。

其次,分红实现率。

从中意人寿官网披露的55款产品的历史数据来看,也都在100%以上。

所以,整体来看,这款产品的分红还是值得期待的。

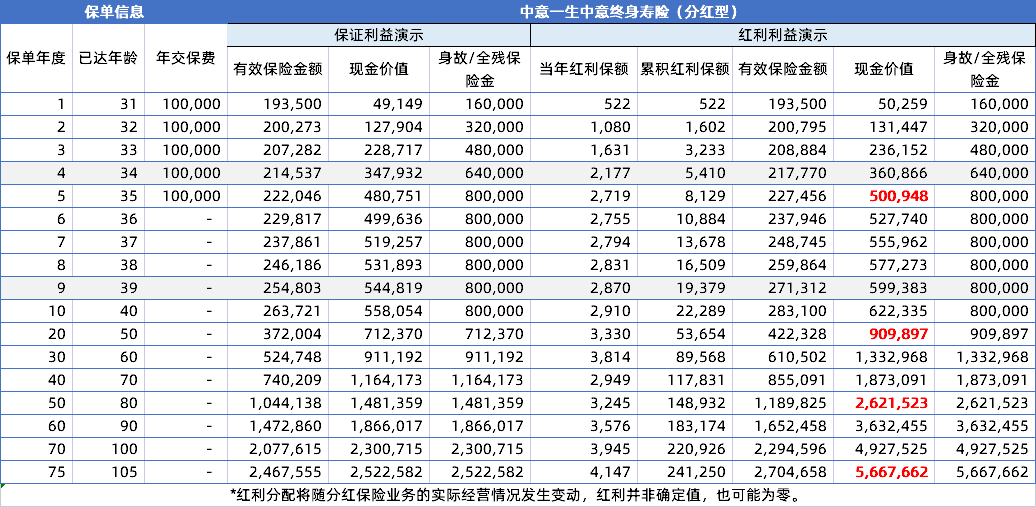

具体表现如何呢,我们以30岁男,年交10万,交5年为例,这款产品的利益表现如下:

先看回笼时间,保单第五年,在有分红利益的情况下,现金价值就已经超过已交保费。

回笼时间还是比较快的。

之后,随着固定利益的不断增长,以及红利的累计,现金价值也越来越高。

到了60岁的时候,保单的现金价值是1332968元,

是已交保费的2.6倍多;

到了80岁的时候,保单的现金价值是2621523元,

是已交保费的5.2倍多;

……

这个现金价值表现,可以说是相当优秀了。

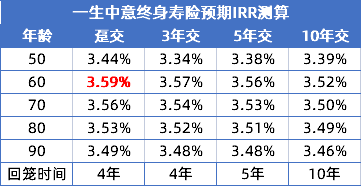

我们还测算了下在有分红利益的前提下,30岁男性,每年交10万,不同缴费期的回笼时间和IRR——

在有保单红利的情况下,一生中意的回笼速度还是很快的。

趸交和3年交都是第4年,现金价值就已经超过了已交保费。

5年交和10年交,也是在缴费的最后一年,现价超过已交保费。

预期IRR表现也不错,趸交的利益表现最优秀,最高能达到3.59%,其他缴费期在大多数情况下也都超过了3.5%。

虽然可能会有人说,红利并不保证。

但至少我们有了一个“搏一搏,单车变摩托”的机会~

02

可附加万能账户,保单权益丰富

-

万能账户

一生中意可以附加一个鑫意锁的万能账户。

保底利率2%,最新的结算利率是4%,并且支持追加。

如果手里有闲钱的话,可以追加,实现资金的再增值。

-

保单权益

一生中意终身寿险(分红型)还支持减保、保单贷款、减额交清、第二投保人、隔代投保等,权益非常丰富。

可以满足我们的多种资金规划需求。

另外,投保后,满足一定的条件,还可以享受中意人寿的增值服务,包括星级服务、悦养老服务、意管家服务、高客服务等。

我看了下具体的服务清单,有健康呵护、就诊绿通、院后照护、康复管家、紧急救援等。

很多服务日常生活中也都用的到。

比如就诊绿通,如果看病挂不上号或约不到床位,就可以使用这个服务。

还有养老上门照护,等退休了,也都能用得上。

具体的内容,大家可以在投保的时候,找保险规划师详细了解一下。

03

写在最后

预定利率3.0%的时代,分红型终身寿险在保证利益的同时,还能通过保单分红帮助我们博取更高利益。

一生中意这款产品,不仅预期利益有机会突破3.5%,还可以附加万能账户,享受多种增值权益。

投保门槛也不高,1万起投,普通人也都买得起。

如果你手里有一笔闲钱,可以考虑这款产品。

不过,理财型产品理解起来比较复杂,建议大家先找我们的规划师咨询一下,让他们帮你测算下利益情况,给你一些专业建议。