国联人寿平安如意两全保险 (B 款),两全在何处?

来源:广发保险经纪

来源:广发保险经纪

221

221

最近上线的理财型产品可谓是应接不暇,看都看不过来。

XX增寿、XX年金,不仅保障内容相似,名字也都是很像。

别说客户搞不清,广小发身为所谓的“内行”,都有一些眼花缭乱。

既不是年金,也不是增额寿,但却同可以作为理财型保险去配置。

今天我就帮大家分析一下,为啥身为两全保险的它有实力与增寿和年金一战!

在给大家分析产品的基础保障之前,先帮大家捋一捋,什么叫做两全保险。

两全保险,又叫“生死合险”,既保生,也保死,故为“两全”。

简单地说就是,如果被保人在产品的保障期内身故,保险公司会赔付身故保险金。

如果被保人在保障期满的时候依然生存,保险公司会根据保险合同承诺给付生存保险金。

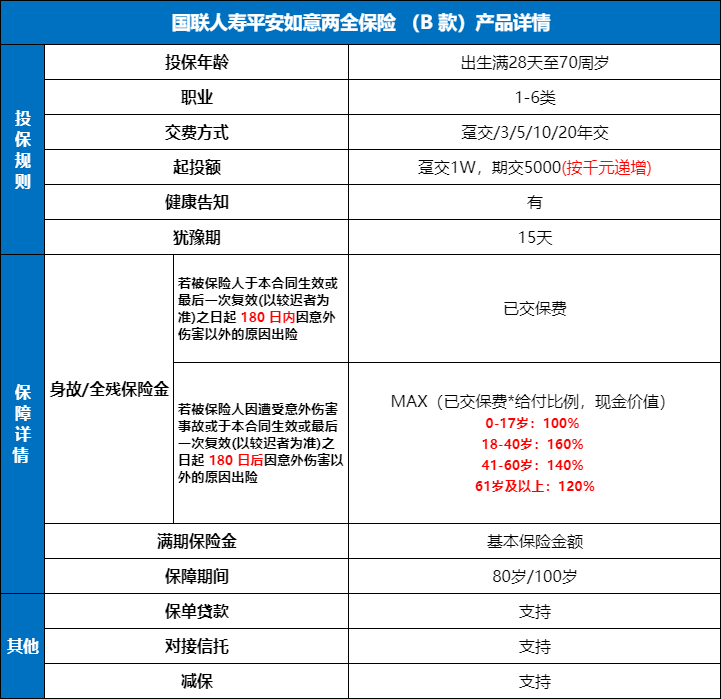

下面我们就来看看平安如意B款的保障内容值得关注的地方有那些。

交费期限有趸交/3/5/10/20年可以选择,可以根据手里可用资金情况灵活选择。

这款产品是有健康告知的,而且健康告知相对来说较为严格。

涉及以下身体情况的无法投保的客户,建议去了解一下大家大盈之家2.0。

作为一款两全保险,生死皆有保障可谓是平安如意2.0最大的亮点。

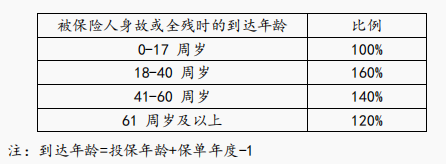

需要注意的是,如果被保险人在合同生效之日起 180 日内因意外伤害以外的原因身故或全残,是不赔的,会退还已交保费,合同解除。

会赔付现金价值和已交保费*对应系数的较大者。对应的系数如下图所示:

这款产品在投保的时候是有保障期限可以选择的,保到80岁或者是100岁。

若在保障期满的时候,被保险人依然生存,就可以获得满期保险金。

假设客户老李在投保时,选择的保障期限是80岁,那么老李在80岁保障期满的时候还存活,就可以获得这笔满期金。

满期金的赔付额度是100%的基本保险金额,在投保的时候就会写在合同里。

有一点要和大家强调一下,满期金和身故保险金是不可兼得的。

领取了满期金之后合同就解除了,之后身故是不会再有身故保险金。

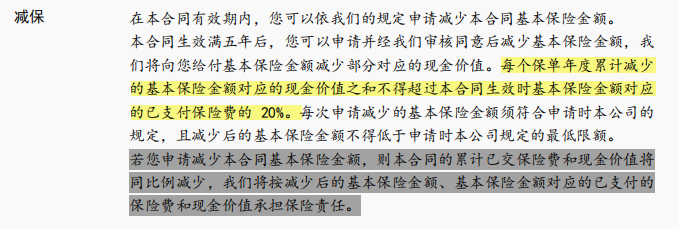

虽然很多产品的保全规则里面写了可以减保,但是没写进保险合同里多少有些让人不安。

保单满5年后即可申请减保,每个保单年度累计减少的现金价值不能超过投保时已交保费的20%,对我们很友好。

平安如意B款可以对接国联保险金信托,最低200万保费就能达到准入门槛。

作为一款两全保险,但是却可以在一堆年金和增额寿险的包围圈里面杀出重围,平安如意B款的保单利益绝对不会低!

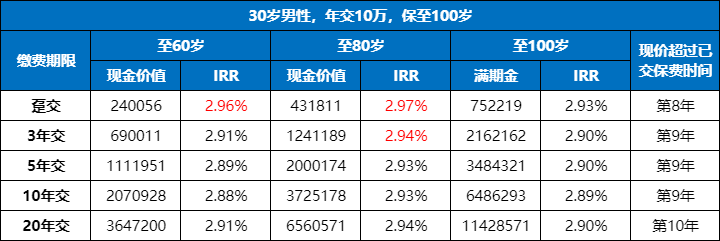

广小发用30岁男性,每年交10万,保到100岁的方式,对它各种缴费期限对应的IRR做了一个测算。

从表格中我们可以看到,不论选择几年交,在被保险人80岁时,平安如意B款现金价值对应的IRR都已经超过了2.93%。

在预定利率不能超过3.0%的限制条件之下,这个数值不要太令人惊艳!

虽然它不同于年金和增额寿险,但是冲这超高的保单利益,作为理财型保险去规划,绝对是当之无愧的!

有的粉丝可能会说,我不想看什么IRR对比,我就想看实际能拿到多少的钱。

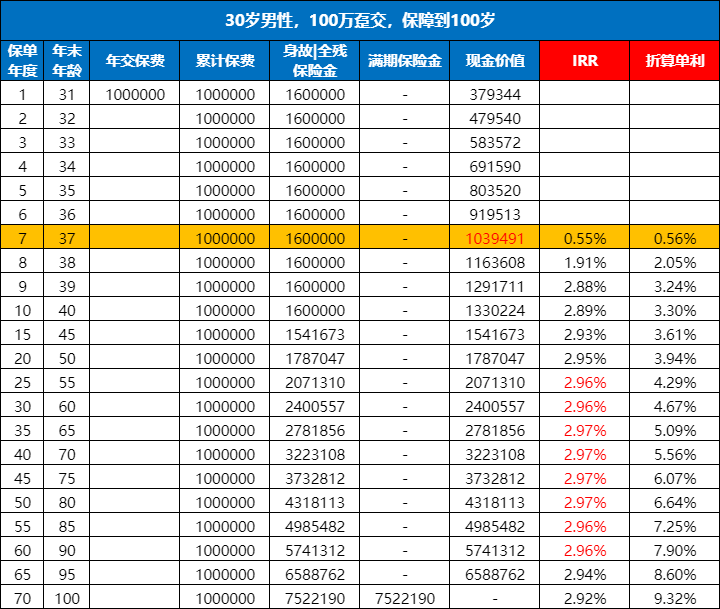

下面就给大家看一下30岁男性100万趸交的情况下,保障到100岁的情况下,保单利益的具体表现。

从图中可以看到,在第7个保单年度的时候平安如意B款的现金价值就超过了已交保费,资金回笼速度非常的快!

IRR可以达到2.96%,保单的现金价值是已交保费的近2.1倍。

IRR可以达到2.97%,保单的现金价值是已交保费的近2.8倍。

IRR依旧高达2.97%,保单的现金价值是已交保费的近4.3倍。

IRR可以达到2.97%,保单的现金价值是已交保费的近5.7倍。

在第70个保单年度的时候,被保险人100岁的时候,保障期满,可以领取到一笔满期保险金7522190元。

是已交保费的近7.5倍,这个时候的IRR为2.92%,折算为单利高达9.32%!

虽然是两全保险,但是现金价值超高,作为理财型保险规划当之无愧!

不管是增额终身寿险,还是两全保险又或者是年金险,这些都是产品的外在表现形式。

如果现金价值足够高,哪怕这款产品是重疾险,那咱们也可以把它当理财型保险来配置。

这也是为什么我一直强调说配置保险其实一点都不简单,要找专业的规划师。

专业的规划师了解了你的需求之后,能够充分利用各类保险产品的特点去配置方案,满足你的需求,更大程度上保证你的利益。

如果你近期想给自己配置理财型保险的,可以预约我们专业的规划师进行咨询~

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。