上过医院的朋友都知道,那叫一个「花钱如流水」:

挂个专家号800块,照个CT1000多块,更别提生场大病,一天上万块的ICU...

辛辛苦苦赚的钱,分分钟花得一干二净。于是,百万医疗险腾空出世,短短几年成为保险界的网红。

虽然对它的「名字」已经很熟悉了,但下面这些问题你肯定疑惑过:

-

听说能报销几百万,究竟能报些啥?

-

看门诊的费用,百万医疗险也能报销吗?

......

今天,就和大家聊聊百万医疗险报销的那点事儿。

大病面前,社保不够用

在很多人眼里,社保是万能的。

然而当大病来临时,却发现社保完全不够用......

前不久,一则武大教授众筹30万医疗费的求助帖在网上掀起争议。

在很多人心中,教授带有太多光鲜亮丽的标签:福利好、工资高,不说是中产阶级,也能算得上衣食无忧了。

那为什么一个名牌大学的教授,竟然连30万治疗费都出不起?

其实,曹教授在2017年不幸确诊左肺腺癌,前期治疗费已经花了三四十万。

后来,癌细胞已经脑转移。想继续治疗,光药费1个月就要4万块,10个月就是40万,其余费用更是无法想象。

无奈之下,他才选择了网上众筹。

虽然曹教授有医保,但能报销的费用实在杯水车薪,很多特药都是自费项目。

都说癌症是一种富贵病,这句话说得一点也没错。

患上癌症后,不仅仅要承受身体上没日没夜的疼痛,心理上的压抑害怕,更重要是经济上的入不敷出。

医保并不是万能的,这些情况都不赔!

很多以为有了医保就够了,不需要商业医疗保险,可真的是这样吗?当然不是。

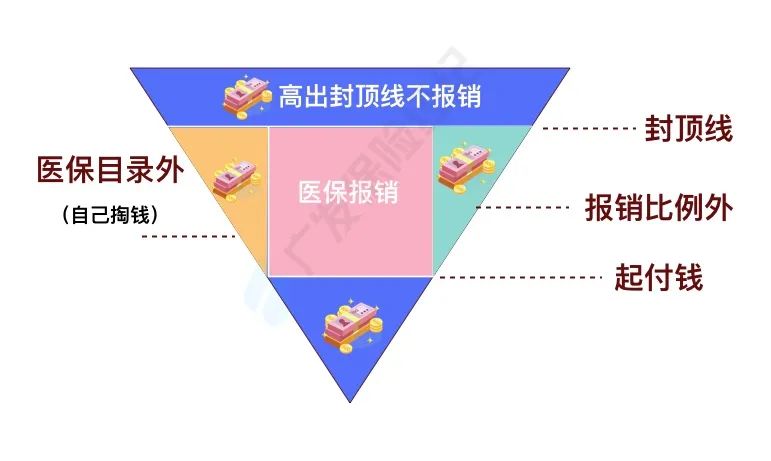

医保报销有起付线,通常是500元到1000元不等,起付线以下的部分需要自己承担。

那是不是起付线以上的就可以全部报销了?

并不是。社保还规定了封顶线,这部分以上也需要自己承担!

那剩下的部分是不是医保就可以全部报销了呢?

答案依然是否定的,医保还规定了自付比例,因医院等级而不同,一般为10%—20%。

那余下的部分总可以都报销了吧?

我也希望是这样,但是......社保中有些药物和项目,费用昂贵且完全不报,需要自费承担。

△医保报销范围

△医保报销范围只有中间那部分才是我们可以报销的费用!

所以,面对巨额的医疗账单,一份百万医疗必不可少。

百万医疗险有何作用?

从挂号看门诊到住院全过程,百万医疗险能发挥以下作用:

1、门诊检查

符合理赔条件的,

住院前7天,看门诊、急诊的费用,

出院后30天内,去门诊复查、拿药等花费可报销。

2、住院治疗

住院时,可以报案申请垫付住院费。

也就是,保险公司先给一笔住院费,等出院后找保险公司报销,结算实际费用。

3、办理出院

住院期间的治疗花费,社保报销后剩余的费用、自费药,扣除免赔额后可报销。

住院期间的花费包括:药品费、检查费、治疗费、化验费、手术费、其他费用(床位费、护理费、诊察费)。

比如,小明住院一共花了7万,其中医保报了3.5万,百万医疗险的免赔额1万。

所以,百万医疗险报销:7-3.5-1=2.5万

4、特殊门诊治疗

在门诊接受癌症治疗(如化疗、放疗、内分泌治疗、免疫疗法、靶向治疗)、肾透析、器官移植后抗排异治疗费可报销。

比如前段时间刷屏的120万一针的天价药,几百块钱买份百万医疗险,就能报销了。

注:以上保障内容属于常见情况,具体保障以实际购买的产品为准。

广发保险经纪

一场大病的治疗费,就像个无底洞,百万医疗险恰好能帮我们填补。但很多人对它的保障范围依然不是很清楚,今天就通过一篇文章,带大家揭秘百万医疗险报销全流程。

另外,百万医疗险只管报销花过的钱。生病期间是没有办法工作的,因此还需要配置重疾险,确诊可以直接赔付一大笔钱。

对于重疾险的保额,我们建议成买到50万,如果想测算保费的,可以预约我们的【1v1家庭保障规划服务】。

广发保险经纪人会解答你的疑问,并根据需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权