万能险的利率降了?想让教育金稳健增值不要错过这1款!

来源:广发保险经纪

来源:广发保险经纪

388

388最近,银保监会下发了一份征求意见稿,引发大家关注。

它就是《长期人身保险产品信息披露规则(征求意见稿)》。

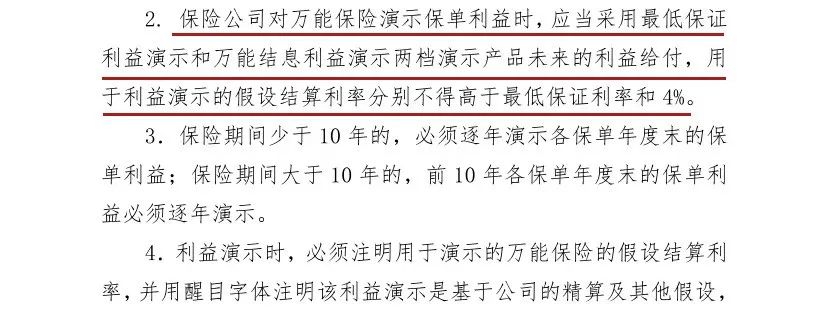

未来万能险不能再以高、中、低三档收益来演示,仅保留两档,一档为最低保证利率,另一档演示利率不得超过4%

目前我们看到的市面上的万能险,都是三挡的演示收益,不仅如此,而且最高档的演示利率甚至都达到了6%。很多人都被最高演示利率迷惑了,演示利率并不等于实际结算利率,更不代表收益的未来走向。

而且目前没有任何一家保险公司的实际结算利率能达到6%。

所以说最高演示利率往往就会误导客户,只有保证利率才是会写在合同上的。

这次征求意见稿讲万能险的演示利率限制不得超过4%,那对于消费者而言是个好消息。

其实早在2020年,银保监会就曾约谈了12家人身险公司的总经理和总精算师,随后一个多月的时间,万能账户的实际结算利率就普遍下降到5%以下。

那有人就会说了,这不是和我们消费者过不去吗?利率下降不就是我们拿的钱少了吗?|

其实并不是这样的,因为监管部门发现,一些保险公司的万能账户财务收益率低于结算利率,存在利差损风险。

换句话说就是,保险公司挣的钱比给客户的钱还少,入不敷出。

2021年10月,银保监下发了《万能型人身保险管理办法(征求意见稿)》,要求将万能险的最高演示利率从6%下调至5.5%。

最近《长期人身保险产品信息披露规则(征求意见稿)》中,直接把最高演示利率降到了4%。

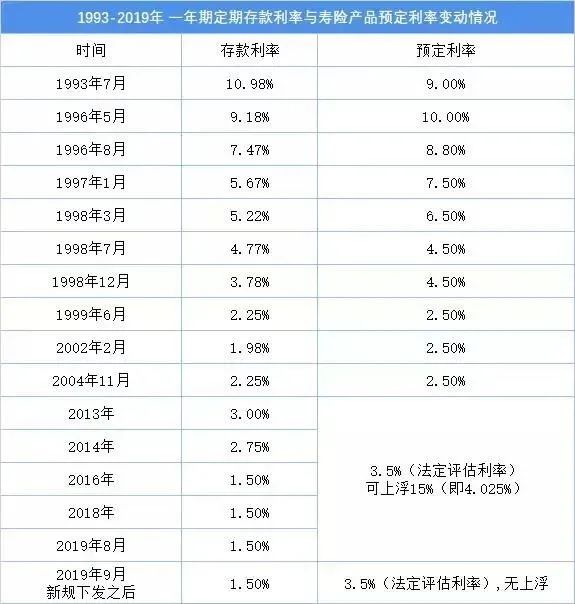

银保监会这些举动背后,我们看到的是利率下行的预兆。大家也知道,从90年代到现在的几十年的时间里,我国利率下行的脚步一直没有停下过。

中信证券最近的研报也指出,在我国货币宽松的背景下,预计国内利率或将继续震荡下行。

所以说保险产品的利率同样受到经济大环境的影响,想要做到“独善其身”还是有一些难度。

那在这样的环境下,收益高且稳定成为大家买理财型保险比较关注的一点。

说到增额终身寿险有什么特色,保额增长肯定是首当其冲!

保额会随着年龄的增长而增加,而且增幅是终身不变的!

比如某款热销增额寿,增幅3.8%,它的保额是在上一年保单保额的基础上递增3.8%。

不仅如此,增额终身寿险的现金价值也都是合同里白纸黑字标明的,一清二楚。

增额终身寿险“收益”怎么样?

说了这么多,相信大家都比较关系增额寿险的“收益”怎么样?

我们给大家举个例子:以0岁的男宝投保,10年交,每年1万为例,投保金满意足增额终身寿险。

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准)

(以上产品解读仅供参考,具体保障请以保险条款及保单合同为准)

前面两列是时间节点,第三列是年交保费,第四列是现金价值,第五到第九列就是某个时间点的现金流和IRR。

分别计算了孩子20岁、30岁、40岁、60岁和80岁五个时间节点的IRR。

这里通过计算,我们发现「弘康金满意足」的IRR无限接近3.5%,表现还是非常不错的!

在利率不断下行,迈向低利率甚至零利率的大趋势下,能有一个增额终身寿险还是很不错的。

所以说,如果看中增额终身寿险的朋友,建议尽早上车。最后,如果对增额终身寿有任何疑问,都可以联系我们规划师。广发保险经纪人会根据你的需求和实际情况,挑选适合的保险产品,让你轻松买对保险更省钱!免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。

免责声明:本文版权归文章作者所有,本平台对文章内容的准确性及完整性不做任何保证,仅供学习参考之用。如文中的内容、图片、音频、视频等存在第三方的在线知识产权,请及时联系我们删除。本平台拥有对此声明的最终解释权。